时间:2014-04-25 14:08 栏目:封面故事 编辑:投资有道 点击: 7,173 次

本文标签: 艺术品基金

作者:杨笑 来源:投资有道11年12月刊

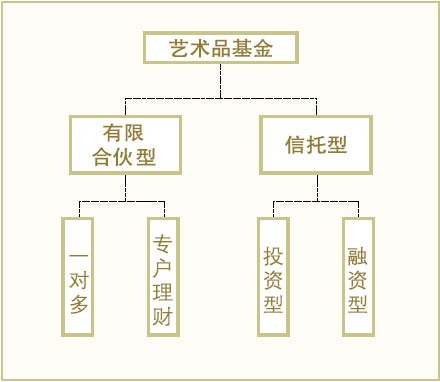

目前中国的艺术品基金可以分为两大类:一是有限合伙型,二是信托型。有限合伙型的艺术品基金都是投资型,而信托型基金又可以分为融资型、投资型两类。

目前中国已有几十家艺术品基金公司,管理的基金数量也有上百个。根据其法律结构的不同,这些基金基本上可以分为两大类:一是有限合伙型,二是信托型。有限合伙型的艺术品基金都是投资型,而信托型基金又可以分为融资型、投资型两类。

吴冠中《春风桃柳》

有限合伙型与PE类似,投资者作为有限合伙人(LP),投入资金;艺术品基金公司作为一般合伙人(GP),负责管理。目前,中艺达晨旗下的雅汇基金是最大的有限合伙型艺术品基金。

有限合伙的一种变形模式是“专户理财”,即LP为单一出资人。摩帝富艺术资产管理公司在大陆管理的艺术品基金采用了这一做法,他们称之为“定额资产管理”。

信托型则是通过信托公司发行,由艺术品基金公司作为投资顾问,进行管理。由于信托能够通过现有金融机构渠道大规模发行,自2009年6月“国投信托·盛世宝藏1号保利艺术品投资集合资金信托计划”推出后,这一模式已经成为艺术品基金的主流。

据信托网统计,2011年前10个月,全国13家信托公司共发行了40款艺术品信托,发行规模达45亿元。

红地团花人物旗袍

模式:融资型VS投资型

艺术品信托当中的两种分类:融资型和投资型,常令投资者感到混淆。

融资型信托的基本模式是:以信托资金收购投资顾问指定的艺术品,到期后由投资顾问以约定的溢价回购(如年利10%)。

在这一模式下,信托项目所投资的艺术品价值涨得再高也没用,其收益率只取决于信托项目与所投公司的回购协议。

正因为如此,一些业内人士认为,融资型信托实质上是抵押贷款,其用途是过桥贷款,并不能称为基金。

不过,也有不少人认为,融资型信托也是筹集公众资金进行投资,虽然收益率固定,但只要他们投资的领域是艺术品,就应属于艺术品基金的一部分。

让两者界限更趋模糊的是,为了吸引投资者,一些投资型艺术品信托也部分借鉴了融资型产品的做法,实施“基础收益+浮动收益”的模式。

蓝地纳纱绣龙袍

今年三季度发行的数只艺术品信托都采取了这一模式,如艺融民生艺术投资管理公司发行的融美4号、融美5号,龙藏天下投资管理公司发行的龙藏1号。

龙藏1号设计了三层收益分配,其基础收益为三年期存款基准利率(目前为5%);此外,基金投资人还作为优先受益人,享有基金年优先回报基点3.75%;如果最终受益超过“三年期存款利率+3.75%”,投资人还享有超额收益分成,超额收益部分由基金投资人与龙藏天下以30:70的比例分享。

增信:回购、分层

大多数艺术品基金公司都是近两年刚刚成立,没有过往业绩可供投资者参照,艺术品基金大多会采取一些增信措施,以吸引投资者。

对于有限合伙型基金来说,一般会采取跟投的方式,管理人(GP,一般合伙人)投入10%左右的资金,风险共担、收益共享。这也是其它领域有限合伙企业(如股权投资的PE)的通常做法。在泰瑞艺术基金旗下的红珊瑚一期、二期中,GP都有10%的跟投。

而信托型基金的增信措施则区分融资型还是投资型,回购是融资型最主要的增信措施;而投资型的主要增信措施则是分层(结构化设计),即将信托分为优先级和次级(劣后级)。这也是目前很多证券类信托常用的做法。

比如西安信托发行的艺术品投资基金信托,投资顾问北京邦文艺术投资公司投入1/4资金,购买次级信托,如果基金出现亏损,先由次级资金来对冲风险;如果盈利超过优先级的基础收益,超过部分由双方五五分成。

此外,北京邦文还承诺,如果买入赝品,由其赔付;如果基金到期艺术品滞销,由其回购。这两点也是投资型基金的常规做法。

“分层降低了艺术品基金管理方的利润。”摩帝富副总裁兼亚洲区总经理黄文睿表示。他举例说,如果算上分层,给信托公司、银行的分红等,管理方平均只能分享到盈利的10%。

流动性:很难赎回

除了收益率,流动性也是投资者购买艺术品基金时重点考虑的因素,而投资期限和投资者能否赎回是考量流动性的两大指标。

多数艺术品基金公司认为,艺术品投资需要有较长的周期,5年是比较合适的期限,许多投资型产品(如保利4号信托)都是以5年为期,其中又可分为“3+2”,“3+1+1”等(“3+2”指期限3年,可延长2年,“3+1+1”指期限3年,可延长2次,每次1年)。

不过,中国的绝大多数投资者很少接触过5年甚至更长的投资产品,很多人对这么长的投资周期并不接受,因此,2年期甚至期限更短的产品成为主流。

据用益信托网的统计,今年三季度发行的16只艺术品信托中,只有5只期限超过2年,平均期限为2.21年。

由于艺术品市场规模不大、流动性较弱(尤其是与股票、债券等相比),艺术品基金大多不愿设置赎回机制,这也是2年期(及以下)艺术品基金流行的一个原因,因为这样的话就可以不设赎回机制。

不过,在2年期以上产品中,设立赎回机制的也是凤毛麟角。今年三季度发行的期限超过2年的5只艺术品信托中,只有北京信托发行的“盛藏财富·复文艺术品信托”设置了开放期,供投资者申购赎回。

渠道:银行为主

与其它信托产品类似,艺术品基金主要也是通过信托公司、银行、第三方理财机构等机构发行,其中银行又是主要渠道。

虽然大多数信托公司都有自己的客户,但数量有限,绝大多数信托都会通过银行,向银行的高端个人客户发行,艺术品基金也不例外。此外,新兴的第三方理财机构也是一个重要渠道。

这些渠道一般会向艺术品基金收取2%左右的发行费用,这笔费用会计入基金的管理费用。绝大多数艺术品基金不会向投资者收取申购费,但也有例外,比如“龙藏1号”就有1.5%的申购费用。

融资型(固定收益类)信托不会向投资者收取管理费,而投资型基金一般每年收取2%左右的管理费,另外每年还会有2~3%左右的运营费用。这些费用不会向投资者直接收取,但会计入基金运营成本。

艺术品基金的投资门槛也和其它信托类似,即100万元或300万元。如果是有限合伙型的,其门槛会根据情况有所不同,小一点的基金可能只有50万元,但也有超过300万元的,比如中艺达晨的雅汇基金,投资门槛为600万元。

和渠道相吻合,艺术品基金的投资者也大多是私人银行、信托公司、第三方理财机构的客户,这些客户的可投资资产一般在数百万元至数千万元级别。而更高净值人士如果对艺术品投资感兴趣,往往会自己进行直接投资。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]