时间:2015-12-06 18:43 栏目:封面故事 编辑:投资有道 点击: 12,484 次

这一下干脆果断的告诉市场,别多想了,想也没用。关于交易方式,明确为:改革优化协议,转让方式,大力发展做市转让方式,建立健全盘后大宗交易制度和非交易过户制度。显示出现阶段政策鼓励的主流交易方式仍然是做市交易。

2015年11月20日,中国证监会制定并发布《关于进一步推进全国中小企业股份转让系统发展的若干意见》“以下简称《若干意见》”,加快推进全国股转系统发展。

伴随着分层制度利好政策即将出台的消息,新三板的挂牌和成交情况均有所回暖。

《若干意见》有六部分,包括:一、充分认识加快发展全国股转系统的重要意义和目标任务;二、进一步提高审查效率,增强市场融资功能;三、坚持和完善主办券商制度和多元化交易机制;四、实施全国股转系统内部分层和差异化管理;五、大力发展和培育机构投资者队伍;六、持续加强投资者权益保护工作。

笔者认为,该文件最具亮点有三:

一是政策制定更加务实,明确暂不降门槛和不实行竞价交易

前期市场预期最热的莫过于“连续竞价交易”和“投资者门槛降低”这两大新政的出台,此次文件干脆在一开始就明确:现阶段不搞这两个政策。

这一下干脆果断的告诉市场,别多想了,想也没用。关于交易方式,明确为:改革优化协议,转让方式,大力发展做市转让方式,建立健全盘后大宗交易制度和非交易过户制度。显示出现阶段政策鼓励的主流交易方式仍然是做市交易。

关于投资者门槛,《若干意见》导向性明显:新三板是机构投资的市场,小散就别进来了。正因如此,文件在第五部分专门规定发展机构投资者队伍。

笔者认为,《若干意见》决策者显然更善于进行预期管理。说白了,现阶段做不到的,干脆明确出来,不给市场留下遐想和炒作的空间,市场影响极大却又难以出台的政策干脆明确否定,否则,写进去反而给后续市场发展工作造成被动。让市场预期更加明确,有利于保证制度的稳定性,提高资源配置的效率,让新三板市场的发展更加稳定。

此外,建立健全盘后大宗交易制度和非交易过户制度,体现出对新三板的交易方式的重要补充和完善,新三板逐渐向主板学习,大宗交易制度很好的弥补了做市交易的缺陷。

二是进行分层管理,让三板企业优劣有别

《若干意见》提出,针对挂牌公司差异化特征和多元化需求,实施市场内部分层,提高风险管理和差异化服务能力,降低投资人信息收集成本。现阶段先分为基础层和创新层,逐步完善市场层次结构。

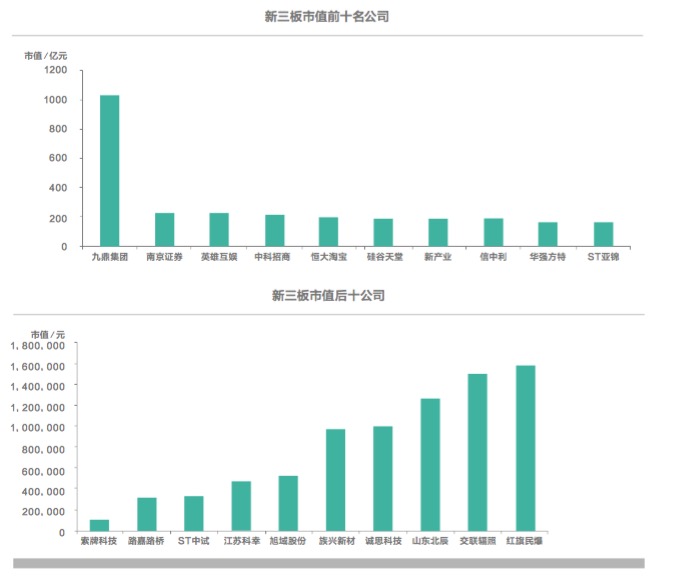

截止11月20日,新三板挂牌企业已达到4239家。预计今年年底前有可能达到5000家,到明年年底前可能会达到1万家。这里面有海量的中小企业,对于中小企业来说,一般而言,资产规模较小、营收规模较小、市场占有率较低、行业竞争地位较弱、客户集中度较高、对上下游的议价能力不足、公司治理结构不完善、内控制度不完善、抵御风险的能力较弱,业绩容易大起大落,呈现出高成长和高风险并存的特点。

一旦经济环境急剧恶化,不少新三板企业将面临巨大危机。不少新三板中小企业,年营收规模仅有数百万,而且客户集中度非常高,个别中小企业甚至主要依赖一两家客户,市场风险极大,一旦大客户丢失,公司经营将濒临绝境。

当然,随着新三板的火爆,IPO暂停的影响,不少大块头的企业也登录了新三板,其中不少是已经具备了IPO条件的优质企业,这些企业不但属于新兴产业或者细分行业龙头,而且资产规模较大、营收规模较大、盈利规模较大、市场影响力较大。比如,益盟股份、凯立德、湘财证券、联讯证券、中科软、树业环保、艾录股份、西部超导等等。

虽然同在新三板市场,这些大块头企业的规模与很多新三板小企业比可以说是云泥之别。面对迅速扩张起来的四五千家企业,进行分层管理,挑出一些大块头企业或者新兴产业代表性企业出来,给予一定的差别待遇,降低投资者知情成本,是很有必要的。

一方面,这是完善机构投资者市场,吸引公募基金投资的重要制度基础;另一方面,也是未来实行可能的竞价交易制度或者转板的重要制度基础。

三是推动公募基金投资新三板

截止11月20日,采取做市转让的三板企业有977家,做市股票市盈率48.39倍,做市成交额8.09亿元。从目前三板的交易情况看,并不活跃,流动性较差。这与三板的投资者数量有关,目前三板合格投资者10万左右,其中约七成为挂牌前股东开户,外部投资者新开账户仅占约三成。高门槛导致的投资者数量和资金限制成为新三板流动性困境的主要原因。

如果推动公募基金入市,的确可以大大推动三板做市二级市场的流动性。但是,前提有两点,第一是制度基础设置好,创新层企业已进行有效划分;第二,确保市场容量,公募基金建仓必然会给带来巨大流动性,优质的可建仓的三板公司需要具备一定体量,才不会给市场造成巨大波动。否则,由于供给端的不足,必然导致三板二级市场草鸡与凤凰齐飞的非理性现象。

不过此次《若干意见》比较让人遗憾的是,没有放开公募基金子公司的推荐和做市业务资格,笔者认为,放开公募基金子公司参与做市,能够进一步完善市场结构,完善做市商制度,大大提升流动性支持,完全符合《若干意见》鼓励做市交易成为现阶段三板主流交易方式的主旨。

文/万家基金 股权投资部 副总监 叶勇

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]