时间:2018-06-24 21:36 栏目:IPO专栏 编辑:投资有道 点击: 15,125 次

无锡上机数控股份有限公司(简称“上机数控”)是一家主要从事精密机床研发、生产和销售的拟上市公司,主营业务产品包括光伏设备、蓝宝石设备和通用磨床设备。公司2017年6月14日首次向证监会递交了上市申请材料,并于2018年4月2日更新了预披露。公司拟在上海证券交易所上市,公开发行不超过 3,150 万股股份,募集资金9.03亿元,主要用于“精密数控机床生产线扩建”、“智能化系统建设”以及“研发中心建设”等募投项目。

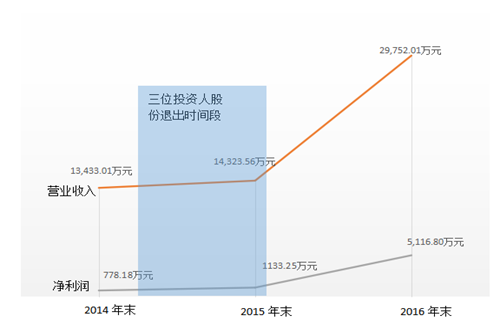

上机数控2015年至2017年营业收入分别为1.43亿元、2.98亿元、6.33亿元,其中2016年相比2015年上涨107.71%,2017年营收相比2016年上涨112.77%。报告期内各期净利润分别为0.11亿元、0.51亿元、1.89亿元,也处于高速的增长的趋势,可见公司的业绩水平还是很不错的。然而我们通过深入研读公司的招股说明书,倒是发现了一件“蹊跷事”,三位2010年入股的投资者在2015年底和2016年初纷纷将股份全部转让给大股东的儿子,而且没有一分钱的溢价。上市前夕将股份出售就比较少见,没有任何溢价售罄股份就更是罕见,上机数控出现神奇一幕的背后是否隐藏有什么秘密了?

据招股书披露,2015年3月至2016年2月期间,共有三位上机数控的股东“中途下车”,将其所持股份全部以早期入股价格“原价”转让给了上机数控的实际控制人杨建良的儿子杨昊。这三位股东分别为无锡同创创业投资企业(有限合伙)(简称“同创创投”)、远东控股集团有限公司(简称“远东控股”)和张瑞庆。其中,张瑞庆入股时间为2010年10月8日,以货币资金投入2,370万元,其中150万元作为公司的注册资本,其余的2,220万元计入资本公积,至此张瑞庆持有公司4.76%股份。另外两位法人股东同创创投与远东控股于2010年12月22日同时入股,同创创投出资1,802 万元从大股东处购得公司3%的股权,远东控股出资1,000万元购得公司1.665%的股权。2010年12月31日公司股改后,张瑞庆、同创创投、远东控股分别持有公司450.00万股、283.50万股、157.31万股,折合入股价格分别为5.20元/股、6.36元/股、6.36元/股。

2015年3月5日同创创投首先“下车”,将其持有的上机数控283.50万股股份以当时入股时的原价1,802 万元转让给杨昊。随后,2015 年12 月16 日,与同创创投一同入股的远东控股也将其持有的公司157.314 万股股份按原价1,000 万元转让给杨昊。2016年2月1日,张瑞庆以同样的方式,将其持有的450 万股股份以出资额2,370 万元的价格卖给杨昊后退出。至此,短短一年内,三位公司早期的投资人全部“下车”,退出股份合计890.81万股,而受让人杨昊持股数量也达到了890.81万股,一跃成为公司第三大股东,占公司总股本的9.427%。据招股书披露,三位投资人“下车”的原因都是由于“认为发行人发行上市的预期不够明确,考虑到资金使用安排,决定转让所持股份”。

其实,2017年6月,上机数控就向证监会递交了《招股说明书》,我们真不知道2016年3月以及之前不久将股份全部转让的张瑞庆等投资者还认为“发行人发行上市的预期不够明确”是否有点不合常理了?总之,上述股权转让比较离奇的地方有三个:第一是时间点,三位投资者都是2010年入股,2015年底和2016年初转让,持股时间在5年左右,最短的是同创创投,持股4年3个月,最长的是是张瑞庆,持股5年4个月;第二是转股价格,持股5年左右的时间,所有投资者没有赚到一分钱,全部原价转让,这是不可思议的事情!上机数控公司又没有亏损,而且还是在稳步发展,该公司2015年营业收入1.43亿元,净利润1,133.25万元,同比2014年分别增长6.63%和45.63%,单从这两项财务指标来看公司还是处于稳定发展阶段的,此时众多投资人的突然原价退出让人有些摸不着头脑;第三是股权受让方,大股东的儿子亲自登场受让股份,就相当于是大股东自己出手受让,是否私底下还藏着什么抽屉协议呢?

然而更令人匪夷所思的是,杨昊在受让以上股份后只有一年左右的时间就又将手上绝大多数股权转让了出去,并获得了不错的溢价收益。招股书披露,2016年12月21日至23日,杨昊与巨元投资、赵永明、徐公明签订了股权转让协议,分别将其持有公司的120 万股、400万股、232万股以7.5元/股的价格转让给巨元投资、赵永明、徐公明,共获得转让资金5,640万元,扣除当时的全部收购款项后,杨昊已经实现获利468万元,同时,其手上还留有 138.81万股,可谓赚得“盆满钵满”。

值得一提的是,作为上机数控董事的杨昊2016年12月份转出大量股份的行为还涉嫌违反了《公司法》的有关规定。据《公司法》的相关规定:公司董事、监事、高级管理人员在任职期间每年转让的股份不得超过其所持有本公司股份总数的25%。而杨昊2016年12月共转出了本人持有公司股份总量的84.42%,明显超过了《公司法》中25%的限制。

在2015年3月至2016年2月期间,上机数控的三名投资人纷纷不求溢价就“下车”,结果“下车”之后回首一看,上机数控的业绩就“井喷”式增长了,这可能更让那些投资人心里有种“持股就是不涨,一旦抛出就涨停”酸楚感觉。

先从经营业绩指标来看,上机数控2014年、2015年、2016年的营业收入分别为1.34亿元、1.43亿元、2.98亿元,净利润分别为778.18万元、1,133.25万元、5,116.80万元,可见,公司2015年业绩增长较为稳健,营业收入与净利润同比上期仅仅增长了6.63%和45.63%,而2016年业绩则出现了明显的“井喷”式增长,营业收入同比增长107.71%,等于说翻了一倍多,净利润更是同比增长了351.52%,总额相当于是2015年净利润的四倍多。

那么2016年的业绩增长的动力主要来自哪里?上机数控主要产品为三大类,分别为光伏专用设备、蓝宝石专用设备和通用磨床设备,我们发现2016年蓝宝石专用设备与通用磨床设备的销售收入都下滑明显,仅有光伏专用设备“一枝独秀”。据招股书披露,公司2016年蓝宝石专用设备与通用磨床设备销售收入分别为2,176.41万元和2,971.38万元,相比与2015年蓝宝石专用设备7,306.84万元的销售额与通用磨床3,527.73万元的销售额都下滑不少。唯有光伏专用设备的销售收入从2015年的2,251.75万元上涨到2016年的23,871.47万元,翻了十倍多,占公司当期的营业收入比例也由17.21%上升到82.26%,一举成为公司业绩增长最主要的动力。这就说明光伏设备是业绩增长的主要动力。

再看光伏设备中主要是哪款产品是增长主力?主要的销售客户又是谁?上机数控生产的光伏专用设备包含四种产品,分别为光伏切片机、光伏磨床、光伏锯床和光伏开方机,其中光伏锯床与光伏开方机在报告期内销售收入非常少,占光伏专用设备总销售收入的比例也很小,都不足10%,而光伏切片机与光伏磨床则为公司光伏设备中的主要产品。据招股书披露,公司2015年共售出了50台光伏磨床,销售收入1,887.68万元,占光伏专用设备销售总收入的83.83%,光伏切片机则一台未售出。而2016年光伏切片机销量出现巨幅增长,销量从上一年的“颗粒无收”上涨到108台,销售收入高达19,968.38万元,占总的光伏设备销售额的83.65%。尽管光伏磨床的销量也有所上涨,由2015年的50台增加到68台,销售收入上涨至3,351.21万元,但还是由于增长速度远不及光伏切片机,因此其所占光伏设备总销售额的比例由83.83%下降至14.04%。可见,光伏金刚线切片机成为了公司2016年业绩“井喷”的“中坚力量”。

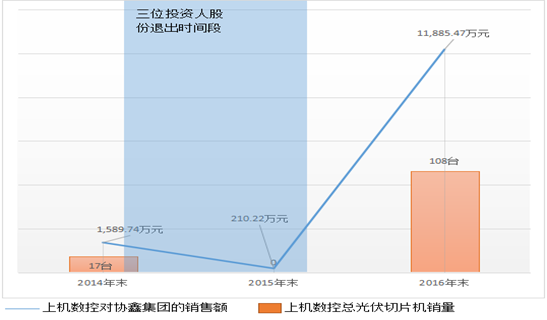

而从招股书披露的前五大客户的销售情况来看,协鑫集团是2016年公司业绩增长的主要贡献者,协鑫集团2014年、2016年都为公司的第一大客户,采购额分别为1,589.74万元与11,885.47万元,2015年只采购了210.22万的光伏设备,排在第五大客户,2016年协鑫集团为上机数控贡献的收入增量是1.16亿,占到当年该公司收入增量的75%,是“绝对主力”。

从以上的分析可以看出三位投资人纷纷下车之后,上机数控的业绩的确是实现了腾飞,而且腾飞的主要动力是光伏金刚线切片机这个单一产品,而主要的收入增量又是来自协鑫集团这个大户。

据招股书披露,上机数控2015年光伏专用设备销量仅有72台,相比2014年的118台下降了38.98%,其中数控金刚线切片机在这一年销量为0,而此前2014年还有17台的销量,2016年又奇迹般地实现了108台数控金刚线切片机的销售。

据招股说明书披露,协鑫集团是公司光伏设备的主要客户,旗下各主要子公司向上机数控采购以数控金刚线切片机为主的光伏专用设备。其中协鑫集团2014年、2016年都为公司的第一大客户,采购额分别为1,589.74万元与11,885.47万元,2015年因为只采购了210.22万的光伏设备排在第五大客户。

也就是说,协鑫集团对公司减少采购仅仅发生在2015年,之后2016年协鑫集团的订单猛增,采购额更是大涨到了11,885.47万元。但是,让我们感觉很奇怪了,2015年协鑫集团为何突然减少向上机数控采购,2016年又突然猛增采购呢?金刚线切片机作为一个重要的生产设备,协鑫集团对外采购应该是有严格的标准,而且一旦确定供应商也就会保持比较稳定的合作关系,怎么会出现2015年不向上机数控采购,2016年又突然增加采购量这种大起大落的现象?

一般来说,设备采购是销售双方之间需要确认的事情,存在收入提前或者推后确认的可能性。按照招股书的收入确认原则,“公司按照合同约定的交货日期、机器型号、数量将产品发送至客户指定地点,合同约定按照客户既定标准对产品进行验收的,以客户出具验收单时作为风险报酬转移时点,公司收到验收单时确认收入的实现。”也就是说上机数控针对协鑫集团的销售不仅是看发货和收货,还需要经过协鑫集团验收确认才可以确认收入。那么,是否存在上机数控通过延迟验收,将2015年的销售推迟到2016年确认收入的可能性了?由于没有进一步的信息,我们不敢妄下结论,但从有些财务数据上,我们还是发现了一些不正常的迹象。

首先出现异常的是协鑫集团与上机数控之间的资金往来。据披露,公司2014年末与2015年末,上机数控都收到了协鑫集团巨额的预收账款,金额高达6,730.66万元与6730.98万元!如此高额的预收账款说明上述两年内协鑫集团对上机数控的订单总规模并不小,采购具有连续性。切片机不属于重大的生产装备,单台金额160万元至180万元之间,生产周期一年不到,所以不应该存在2014年的预收,2015年都交不了货的情况,那么2014年和2015年这么多的预收都到了2016年才能实现销售收入,似乎有点不合常理。

再者,在上机数控的其它财务数据上,也出现了一些异常。比如2016年出现销售收入猛增,从2015年的1.43亿元上涨到2016年的2.98亿元,增幅达到107.71%。而销售费用没有同步增长,公司2016年销售费用530.14万元,同比2015年的450.37亿元仅仅上涨了24.37%。同时,2016年公司运输费用也没有同步增长,公司2016年运输费用为247.65万元,同比2015年的164.54万元也只上涨了50.51%,也远不及销售收入107%的增长速度。

当然,我们不能说上机数控就一定是调节了2015年的收入,但是将2015年投资者纷纷下车与2016年的业绩突然快速增长联系起来看,我们总感觉有点异常,有点看不懂。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]