时间:2018-09-26 17:30 栏目:IPO专栏 编辑:投资有道 点击: 26,029 次

杭州铁集股份股份有限公司(以下简称:铁集股份)是一家专业提供大宗商品多式联运服务的综合性物流企业,公司的核心业务是以大宗商品铝为核心的多式联运物流服务。公司2018年3月更新预披露,准备登陆创业板。

经过我们的深入研究,发现铁集股份的关联方往来款项在现金流量表中并未体现,或存账实不符的情况;公司在报告期内毛利率变动趋势异常,与同行业大多数可比上市公司毛利率的变动趋势相悖,或使其财务数据真实性存疑;而公司受到的路政和交规处罚的罚款金额及处罚次数增幅明显,或反映公司对安全生产管理的忽视,内部治理尚需规范。

报告期前两年内,铁集股份与公司实控人、董事长兼总经理邹某、与第二大股东、副董事长兼副总经理王某和副总经理戚某之间,存在金额巨大的关联方资金往来。可是,上述巨额资金流动却与公司合并现金流量表上的记载对不上,或存财务虚假的可能性。

据招股书披露,从2015年到2017年的三年报告期内,铁集股份每年都会与邹某、王某和戚某发生资金往来。上述与关联方的资金往来主要有三种类型:“一是向邹某和王某直接借入资金,主要用于公司日常支付铁路运费等,二是为公司开拓区域发生的业务备用金,三是为公司日常业务所发生的餐费、油费、差旅费等费用报销。

2015年度,公司向邹某、王某和戚某分别拆入资金1,433.29万元、3,522.06万元和659.90万元,当期关联方资金往来拆入金额合计为5,615.25万元;同期公司又分别向邹某、王某和戚某归还资金1,090.16万元、2,809.22万元和653.12万元,当期归还资金金额合计为4,552.50万元。与2015年相比,铁集股份与上述三位关联方的资金往来规模在2016年又增长很多。2016年度,公司向上述三个关联方合计拆入资金高达1.32亿元;而同期公司向邹某、王某和戚某归还的资金合计为1.41亿元。招股书解释,2016年的关联往来金额较大,“主要为代垫费用及股东代收代付股权转让款”。2017年度,公司与上述三名高管的资金往来规模相对2016年度,出现了显著的下降。当期公司向三位关联方资金往来拆入金额合计为54.23万元;而同期公司向其归还的资金合计为284.95万元。

按照比较规范的做法,如此大金额的关联方资金往来,应该是要提前经过董事会审议并在现金流量表的筹资活动现金流表的成分中体现出来。但是铁集股份并没有提前审议,而是事后补救。据招股书披露,铁集股份的第二届董事会第八次会议、2016年度股东大会和第二届董事会第十次会议、2017年度股东大会分别对公司在2014年1月1日至2016年12月31日和2015年1月1日至2017年12月31日期间,即公司前后两版招股书报告期内,关联交易事项的程序合法性进行了事后确认。可以看出,该公司董事会的事后确认比较随意,而且存在重复确认的情况,这些或许都反映了公司的内部治理存在着明显的瑕疵。

更奇怪的是,关联方金额巨大的资金往来,在铁集股份披露的现金流量表中似乎未得到正确的反映。根据公司关联方资金往来的性质,按照会计核算要求以及实务操作,在现金流量表中列入筹资活动的现金流量项目似乎更合理。

而在筹资活动的现金流量表中列示的金额似乎与之不相符。在筹资活动现金流入方面,共有“吸收投资收到的现金”、“取得借款收到的现金”和“收到其他与筹资活动有关的现金”等三个项目,而在筹资活动现金流出方面,也有“偿还债务支付的现金”、“分配股利、利润或偿付利息支付的现金”和“支付其他与筹资活动有关的现金”等三个项目。其中,“吸收投资收到的现金”、“取得借款收到的现金”、“偿还债务支付的现金”、“分配股利、利润和偿还利息所支付的现金”四个项目与关联方资金往来无关,如果部分关联方资金往来款计入上述四个项目,则应属财务处理不当。而且将铁集股份关联方资金往来拆入/归还资金的合计金额与上述四个与筹资活动现金流入/流出相关项目的金额分别逐一比较,结果也是全都不相匹配。

那么,关联方资金往来如果在现金流量表筹资活动中得到了体现,最大可能就是“收到其他与筹资活动有关的现金”、“支付其他与筹资活动有关的现金”这两个项目了。

根据招股书披露,铁集股份的“收到其他与筹资活动有关的现金”主要系贷款保证金,而“支付其他与筹资活动有关的现金”主要系贷款保证金、担保保证金、担保费等筹资相关的支出,貌似也与关联方资金往来没有任何关系。再从上述两个项目在报告期前两年内的金额变动来看,公司的“收到其他与筹资活动有关的现金”金额在报告期内分别为0元、4,700.01万元和2,591.62万元,而同期“支付其他与筹资活动有关的现金”分别为4,852.91万元、127.25万元和1,260.68万元。两相对比:在报告期内,上述公司从三位关联方拆入的往来款合计分别为5,615.25万元、1.32亿元和54.23万元,与当期“收到其他与筹资活动有关的现金”项目金额相比,分别高100.00%、高180.40%和低97.91%;同期,公司向三位关联方归还的资金合计分别为4,552.50万元、1.41亿元和284.95万元,与当期“支付其他与筹资活动有关的现金”相比,分别低6.19%、高117.17倍和低77.40%。除了2015年公司向关联方归还资金金额与“支付其他与筹资活动有关的现金”金额偶然相近以外,其他各期的关联方往来款金额与“收到/支付其他与筹资活动有关的现金”金额差异非常明显。

也就是说,公司关联方资金往来应该没有在筹资活动的现金流量中体现。

另外,考虑到在账务处理实务中,由于职业素养以及职业判断不同,也存在着将以上关联方现金流量计入经营活动项目的可能。

如果以上的这些关联方资金往来直接计入了经营活动的现金流量表,那么或许是在经营活动产生的现金流量分析中的“收到其他与经营活动有关的现金”和“支付其他与经营活动有关的现金”两个项目中呈现。

进一步考虑到上述关联方资金往来的性质,或许与上述往来款可能相关的现金流入项目分别应为:“收到其他与经营活动有关的现金”项目下的“收到暂借款、押金及保证金”、“收到代垫款项净额”、“收到应付暂收款”和“收到其他及往来净额”等四个科目;而与之相关的现金流出项目分别为:“支付其他与经营活动有关的现金”项目下的“支付暂借款、押金及保证金”、“支付代垫款项净额”、“支付应付暂收款”和“支付其他及往来净额”等四个科目。

根据招股书披露,2015年度,合计上述与铁集股份关联方资金往来的四个科目的现金流入总金额为4,735.04万元,与当期公司向邹某、王某和戚某拆入资金总额5,615.25万元相比,低了15.68%;将相应的四个现金流出科目金额合计汇总为926.28万元,与同期公司归还三位关联方的资金总额4,552.50万元相比,差距高达79.65%。而在2016年度,上述四个现金流入科目合计总金额为4,563.14万元,与当期公司获得关联方拆入资金总额1.32亿元相比,偏低65.38%;同期,与之相应的四个现金流出科目合计金额为2,013.61万元,与2016年度公司归还邹某、王某和戚某的资金总额1.41亿元相比,低了85.77%。由此可见,在报告期前两年内,关联方资金往来的金额变动与现金流量表的现金流入流出情况存在明显的差异,也完全对不上号。

通过以上分析可以看出,关联方巨额的资金往来,竟然没有在公司现金流量表中得到正确体现,说明公司或许是财务基础薄弱,或许是存在着虚假记载的嫌疑。

铁集股份在报告期内的综合毛利率保持持续上升的趋势,与同行业可比上市公司相比,无论是同行业可比上市公司毛利率平均值的变动趋势,还是绝大多数同行业可比上市公司的综合毛利率平均值的变动,都与公司的综合毛利率变动趋势相反,公司的财务数据的真实性值得关注。

据招股书披露,铁集股份在报告期内的营业收入分别为8.12亿元、7.75亿元和9.04亿元,在2016年小幅调整之后,又在2017年创下新高,累计增幅为11.33%。同期,公司的营业成本分别为7.29亿元、6.85亿元和7.89亿元,变动趋势与营收相似,累计增长了8.23%,但营业成本增幅明显小于营收的增幅,报告期内公司的毛利率上涨。

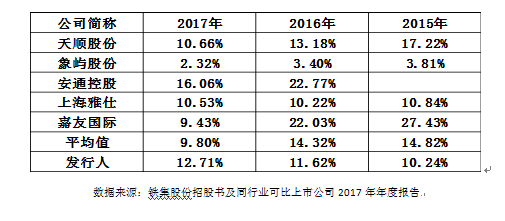

从2015年到2017年,铁集股份的综合毛利率分别为10.24%、11.62%和12.71%,持续显著上涨。而报告期前两年内,同行业可比上市公司综合毛利率平均值分别为14.82%和14.32%,持续下滑,公司的综合毛利率变动趋势与同行业可比上市公司平均水平相反。而报告期内,全部五家同行业可比上市公司的综合毛利率都呈现下滑的趋势,只有公司的毛利率出现逆势上涨。

鉴于铁集股份的招股书签署日2018年3月21日,早于大多数A股上市公司年度报告披露日期,因此有四家同行业可比上市公司的2017年毛利率数据披露尚不完善。我们分别参考了天顺股份(证券代码:002800.SZ)、厦门象屿(曾用名:象屿股份,证券代码:600057.SH)、上海雅仕(证券代码:603329.SH)和嘉友国际(证券代码:603871.SH)等四家A股上市公司的2017年年度报告,根据其年度报告披露的当期营业收入和营业成本,分别计算得到上述四家同行业可比上市公司2017年的综合毛利率分别为10.66%、2.32%、10.53%和9.43%。除上海雅仕2017年的毛利率出现0.31个百分点的反弹之外,其他同行业可比上市公司的毛利率继续全面显著下滑。显然,毛利率水平的走低可能已经并非物流行业内某家企业的个别情况,而或许已经成为近期行业内的共同趋势。而公司的毛利率却与同行业毛利率水平变动完全相背,实在令人匪夷所思。

作为一家物流行业内的拟上市公司,铁集股份在其日常经营中少不了面对与路政和交通法规相关的行政处罚。可是,报告期内公司相关罚款金额的增长,以及违反交通法规的次数的暴涨,都比较惊人!公司与安全生产经营相关的内部控制或已形同虚设,内部治理亟待规范。

一方面,从罚款金额方面来看:铁集股份报告期内存在因路政违法违规和员工违反交通法规导致的罚款的情况。从2015年到2017年,公司上述两项罚款合计分别为21.39万元、38.56万元和48.15万元,年化复合增长率为50.04%。其中,公司路政罚款分别为13.90万元、20.72万元和26.61万元,年化复合增长率为38.36%;而员工交规罚款分别为7.49万元、17.84万元和21.54万元,年化复合增长率高达69.58%,与上述年化复合增长率仅有5.51%的营收增长相比,高了64.07个百分点,明显不相匹配。

另一方面,再从违法违规次数来看:铁集股份报告期内路政违法违规分别有6次、8次和6次,其中未标注具体违法行为原因的路政处罚分别为5次、7次和6次,貌似还可以接受。可是,公司的员工违反交通法规次数,实在是令人莫名惊诧。报告期内,铁集股份的员工违反交通法规次数分别为392次、1,174次和1,921次,年化复合增长率高达221.37%。在报告期最后一年内,公司平均每天将遭遇5.26次员工因违反交通法规被罚款的事项。如果考虑到全年有效工作日大约是240天左右,那么公司平均每个有效工作日内或将面对8次违反交规的处罚,而且截至报告期末,上述趋势依然有增无减。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]