时间:2019-05-06 18:20 栏目:IPO专栏 编辑:投资有道 点击: 6,618 次

厦门特宝生物工程股份有限公司(公司简称:特宝生物)是一家主要从事重组蛋白质及其长效修饰药物研发、生产及销售的生物医药企业,旗下主要产品包括乙肝长效干扰素派格宾,以及特尔津、特尔立、特尔康三种造血细胞刺激因子。公司于2019年3月27日在上交所官网披露了招股书,拟登陆科创板市场。

我们通过深入研读特宝生物的招股书发现,公司目前旗下的主营产品,或多或少因为技术升级或者市场壁垒,导致其竞争力不足,未来成长堪忧。此外,公司的研究费用每年都在下降,对研发的投入显得不足,此种局面极有可能导致公司产品出现“青黄不接”的危险局面,业绩变脸的风险较大。

长效干扰素市场空间下降,主营产品前景堪忧

派格宾通用名为聚乙二醇干扰素注射液,是一款用于治疗慢性肝炎的长效干扰素药物。特宝生物2016年至2018年派格宾的销售收入分别为7242.48万元、8687.75万元、1.87亿元,逐年大幅增长,占总营收的比例分别为26.06%、26.93%、42.00%,最近一期成为公司最主要的收入来源,是当家花旦。

然而我们通过对该行业以及招股书研究发现,长效干扰素治疗肝炎的市场目前正在逐步萎缩,这对于特宝生物而言或许不是个好消息。

据招股书披露,2014年至2017年国内长效干扰素治疗慢性肝炎的市场规模分别约为24亿元、23亿元、15亿元、14亿元,呈逐年下滑的趋势。至于原因,招股书披露2013年之前长效干扰素是治疗慢性乙型和丙型两类肝炎的主要方案,2013年后直接抗病毒药物(DAAs)相继问世,可用于慢性丙型肝炎的治疗,DAAS为口服用药,使用方便且疗效显著,使得抗肝炎药物市场发生了较大变化。

那么派格宾的主要的市场竞争对手有没有受此影响呢?据招股书披露,目前市场上派格宾的主要竞争对手为罗氏的派罗欣以及默沙东的佩乐能,上述两款药物且都为治疗肝炎的长效干扰素,疗效以及安全性与派格宾基本一致,而上市时间分别为2003年和2004年,比起2016年才上市的派格宾提前了十多年。然而在新药更迭的影响下,2014年至2017年罗氏旗下的派罗欣市场规模分别为18.8亿元、17.8亿元、11.0亿元、10.0亿元,默沙东旗下的佩乐能市场规模分别为6.2亿元、6.3亿元、5.2亿元、4.4亿元,两家公司的产品市场规模都呈现明显的下滑之势。但尽管如此,2017年两家巨头的产品依然占据着超过九成的市场份额。

如此看来,提前上市十多年之久的派罗欣以及佩乐能正逐步被直接抗病毒药物取代,罗氏与默沙东也早早转向了该新药领域的研发。或许受两大巨头战略性转向的影响,报告期内派格宾的收入获得了上涨的空间。然而目前全球DAAs药物在研项目超过30个,未来一旦DAAs药物逐步成熟,长效干扰素要通过注射给药且疗程较长的缺点便越发显现。也就是说,特宝生物主营产品派格宾面临的是技术进步导致的系统性风险,无法通过该产品自身的技术升级解决,市场空间受限于慢性乙型肝炎的治疗。遗憾的是,招股书没有披露该公司正在进行DAAs药物的相关研究,未来恐有产品青黄不接而业绩增长停滞的风险。

高市占产品没前景,有前景产品竞争力不足

除了乙肝长效干扰素派格宾之外,特宝生物旗下还有三款主营产品,都为造血细胞刺激因子,分别是重组人粒细胞刺激因子特尔津、重组人粒细胞巨噬细胞刺激因子特尔立以及重组人白介素特尔康。所谓造血细胞刺激因子,主要是用于治疗肿瘤患者化疗后的造血因子减少症,刺激造血细胞生长,同时目前也逐步运用到肿瘤免疫疗法领域。

目前特宝生物旗下的三大刺激因子中市场份额占比最高的是重组人粒细胞巨噬细胞刺激因子特尔立,占到了60%以上的市场份额,而其他两种刺激因子的市场份额相对较小,完全被主要竞争对手齐鲁药业所压制。但是,非常不幸的是,公司又一次出现了战略定位失误,市场份额高的产品就没有市场想象空间,市场想象空间大的产品公司又没有什么竞争力,技术上还落后了一代。

先来看整个造血刺激因子的市场规模情况,2017年整个市场规模为78.12亿元,年化复合增长率约为12.34%。造血刺激因子共分为五种细分刺激因子,分别为重组人粒细胞刺激因子、重组人促红细胞生成素、重组人促血小板生成素、重组人白介素和重组人粒细胞巨噬细胞刺激因子,而特宝生物旗下市场份额占比最高的重组人粒细胞巨噬细胞刺激因子,却是整个造血刺激因子市场规模中最小的,2017年仅有0.9亿元,占造血刺激因子总市场规模的1.15%,2017年该刺激因子对于特宝生物的营收贡献也只占了14.15%。由于市场太小,就算该刺激因子未来拥有全部市场份额,也就是1亿左右的销售,没什么大空间。

而重组人粒细胞刺激因子则是所有造血刺激因子中市场规模最大的,2017年市场份额高达34.7亿元,占到了整个造血刺激因子市场份额的44.41%,算得上一个优质的赛道。然而在这样一个大规模且有想象空间的市场中,特宝生物旗下品牌特尔津则显得竞争力不足。据招股书中图表显示,2014年至2017年特尔津的市场规模分别大约为1.6亿元、1.8亿元、1.7亿元、1.9亿元,基本没有增长,也未达到造血刺激因子市场每年12.24%的平均增速。而竞争对手方面,齐鲁制药旗下的瑞白产品是与特尔津同属一类的短效刺激因子,同期瑞白的市场规模分别为10.1亿元、11.2亿元、11.6亿元、12.0亿元,占据了三分之一市场份额的同时,还逐年显著增长。

但这仅仅是与特尔津同属一代产品的竞争情况。2016年末齐鲁制药推出了瑞白的二代产品新瑞白,新瑞白作为一种长效刺激因子,克服了短效刺激因子的某些不足,上市后仅仅过了一年,新瑞白2017年市场份额就达到4.1亿元。除了齐鲁制药,另一家生物公司石药集团百克(山东)生物制药有限公司旗下的重组人粒细胞刺激因子产品津优力也已经更迭为长效制剂,2017年市场规模也达到了4亿元,与新瑞白相当。相比之下,特宝生物旗下的特尔津还属于第一代产品,是短效制剂,该款药物的未来成长恐怕也需要打个大大的问号。

除了特尔津,特宝生物旗下的另一款刺激因子重组人白介素特尔康也面临着难以打开市场的困境。据披露,重组人白介素2017年市场规模10.27亿元,2014年至2017年市场规模的复合增长率为9.16%,而同期特尔康市场规模分别为0.8亿元、0.9亿元、0.9亿元、0.9亿元,近三年几乎没有增长。而竞争对手方面呢?齐鲁制药旗下的同类产品巨和粒同期市场规模分别为4.8亿元、5.5亿元、5.8亿元、6.5亿元,最后一期占到了六成以上的市场份额,且每年都保持着稳定的增长。另一款竞争药物是华润药业旗下的百杰依,同期市场规模分别为1.2亿元、1.2亿元、1.3亿元、1.4亿元,也略高于特尔康。总的看来,在重组人白介素这条优质赛道上,特宝生物的产品也是没有表现出竞争力,市场规模多年停滞不前,未来前景恐怕也是渺茫。公司招股书中也表示,公司产品的接受程度不及齐鲁制药的旗下同类产品。

研发支出每况愈下,募投工程随意夸大

上述提到特宝生物的造血细胞刺激因子都为短效制剂,而同行业内多家公司的长效制剂已经上市,并且市场占有率增长很快。招股书披露目前公司的长效制剂正在研发过程中,已经完成了一期临床试验,正打算开展后续的临床试验。但是,研发似乎不太顺利啊!

据招股书披露,公司的在研新药Y型聚乙二醇重组人粒细胞刺激因子,也就是一种长效制剂,2010年3月获批开展I期临床试验,然而截至2013年9月才获批开展II期临床试验,也就是说I期临床试验整整做了3年之久,但招股书中披露的该药物一期临床方案的周期只有约三四个月左右(3个21天的造模周期,加后期取样与测算),对此差异招股书始终未能给出一个解释。一期临床主要目的是研究药物的临床药理反应、人体安全性评价以及药代试验,试验样本也就在20至30例左右,试验周期往往半年左右,最长也很少会超过两年,而特宝生物该长效制剂的仅一期临床就做了三年,恐怕有些不合理吧。

上述药物研发是否顺利,我们无法知道详情。但招股书中显示公司报告期内的研发投入确实在逐年下滑,科研似乎后劲不足。据招股书披露,2016年至2018年公司的研发投入分别为9299.69万元、4395.59万元、4333.47万元,每年都在减少,后两期相比第一年的研发费用近乎腰斩,三年研发投入占当期营业收入的比例分别为33.17%、13.61%、9.67%,占比大幅下滑。作为一家拟登陆科创板的生物医药企业,研发费用的绝对金额都不断减少是很罕见的,那么公司到底是研发方向出了问题导致有钱花不出去,还是已经开始不重视研发投入了?无论答案是什么,这恐怕都不是一个好的信号。

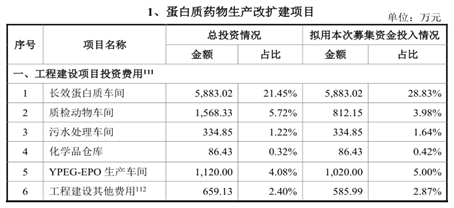

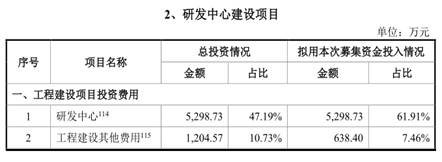

研发投入减少,但对于工程建设项目的投入却在加大。从招股书公布的募投项目来看,蛋白质药物生产改扩建和研发中心建设项目是主要的募投项目,预计总投资3.87亿元,募集资金投入2.90亿元。在招股书中,又刻意把这个募投项目实际拆分成两个项目分别阐述,一个就是蛋白质药物生产改扩建项目,另一个就是研发中心建设项目。这两个项目的工程建设投资规模都很大,前者是9651.76万元,后者是6503.30万元,合计达到1.62亿。

数据来源:特宝生物招股书

而我们在特宝生物的施工的现场看到,这个蛋白质药物生产改扩建和研发中心建设项目就是一个在建工程,而且已经封顶了。现场的施工铭牌显示工程合同价格是2767万,与招股书披露的工程建设投资规模相差1.3亿,相差标识的施工价格只有募投项目计划的工程建设投资的17%,我们不知道这是否正常?特宝生物是否存在随意夸大募投项目规模,欺骗投资者的情形?还需要请上市委特别关注了。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]