时间:2019-06-11 18:46 栏目:IPO专栏 编辑:投资有道 点击: 5,968 次

北京值得买科技股份有限公司(公司简称:值得买)是一家“电商导购”公司。依托于旗下“什么值得买”这一导购平台网站以及相应APP,为各大电商网站提供产品推广服务,同时也在需求端为网购消费者整合线上资源,即时挑选目前线上折扣力度大、有代金券等优惠的同类产品,在电商与用户之间搭建了一道信息与流量的桥梁。

目前值得买正谋求在A股创业板上市。据证监会官网披露,公司将于2019年6月13日上会接受审核,若能顺利过会,公司也有望成为A股第一家“电商导购”企业。我们深入研究公司的招股书以及行业内诸多企业后发现,公司的商业模式或与上游电商企业存在潜在利益冲突,发展前景恐怕不会太好。此外,该公司报告期内存在大量的个人收付情况,财务基础和经营规范也显得不足。

过度依赖网购平台,潜在利益冲突或制约发展

首先我们来看公司报告期内的业绩情况。据招股书披露,公司报告期内的营业收入分别为9729.89万元、20116.00万元、36700.43万元,归母净利润分别为1934.59万元、3516.37万元、8624.14万元,报告期内公司业绩保持着稳定的增长。那么主要客户是哪些呢?

据招股书披露,公司报告期内主要大客户为阿里巴巴集团、京东集团以及亚马逊集团三大公司,2015至2017年公司从上述集团实现的电商导购佣金收入及互联网效果营销平台服务收入分别为4,522.58万元、7,723.38万元及11,218.74万元,占公司当期电商导购佣金收入及互联网效果营销平台服务收入的比重分别为74.09%、77.38%及81.56%。比重是比较高的,但目前主流的电商平台也就这么几家,比例高一些倒也在情理之中。但问题在于,随着公司导购规模的增长,或于上述电商集团形成潜在的利益冲突,这恐怕会在一定程度上制约公司未来的发展。

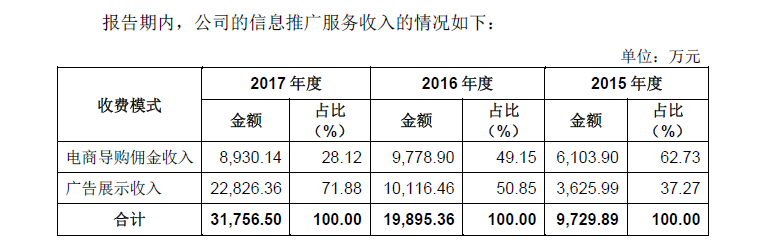

“电商导购”平台为“电商”企业提供消费者与流量本事一件“双赢”的事,为何说“电商导购”会与几大电商平台产生利益冲突呢?这我们得先说说值得买的商业模式。据招股书披露,公司报告期内提供的主要服务为信息推广服务,即为电商平台、品牌商等提供更多的网购消费者。根据收费方式不同,信息推广服务收入又分为电商导购佣金收入和广告展示收入两部分。

电商导购佣金收入即值得买通过发布电商或品牌商的商品信息,消费者点击该信息链接,导流至电商、品牌商网站进行购买,值得买从而获取部分比例的佣金。而广告展示收入是指通过在公司网站或移动客户端为电商、品牌商等提供广告展示位等营销服务,向电商、品牌商等获取的收入。

那么公司报告期内这两种收入分别为是多少呢?据招股书披露,公司2015年至2017年电商导购佣金收入分别为6103.90万元、9778.90万元、8930.14万元,占比分别为62.73%、49.15%、28.12%,而广告展示收入分别为3625.99万元、10116.46万元、22826.36万元,占比分别为37.27%、50.85%、71.88%。显而易见,公司报告期内主要增长的收入模式是广告展示收入,报告期内翻了6倍多,比例也由35.27%上涨到了71.88%,而反观电商导购佣金收入,报告期内增长有限,2017年相比2016年还出现了下滑,占比更是从62.73下降到了28.12%。

其实不仅仅是值得买这一家公司,通过对行业的分析,我们发现同行业诸多公司的电商导购业务近年来都难有大的突破,主要原因其实就在于“电商导购”平台发展壮大的同时,也变成了电商平台的主要流量入口之一,这也分散了很多电商平台整个营销体系的一部分流量,譬如淘宝,淘宝内部的营销体系包括达摩盘、淘金币等等,都是商家投放广告的平台,淘宝也会从中抽取佣金。而导购网站的流量大了之后,很多广告费都流向了导购平台,淘宝等诸多电商企业的佣金收入也就被分流。

所以说“电商导购”平台中的导购佣金是一个较为矛盾的业务。规模太小难以被市场接纳,也难以获得用户通过其链接购买商品的信任。反之规模太大又会对上游电商平台构成利益威胁。2013年9月,当时知名的电商导购平台美丽说因业务规模发展过快,遭到了阿里巴巴的“封杀”,当日美丽说的淘宝页面突然无法打开,也导致美丽说手机端日活跃用户量从峰值时的 190万猛跌一半。2013年 10月份,另一电商导购平台蘑菇街上线不久,支付宝即停止了与其合作。2015年马云更是在接受采访时直言:针对电商导购、返利类网站的几点原则,不扶持上游导购网站继续做大,阿里的流量入口应该是草原而不是森林。

或许与上游电商平台的利益冲突难以解决,很多电商导购平台都纷纷选择了转型。例如上述的美丽说、蘑菇街选择了合并后投靠腾讯,建立了独立的电商平台,摆脱了对上游电商平台的依赖。返利网则是把业务重点由原先的网上零售转为线下买车返利,也基本摆脱了上游电商企业的限制。

如今值得买依然坚持线上导购,并拟将这种业务模式带入A股资本市场,最终的结果我们不得而知,但近年来公司代购佣金业务的停滞不前以及最后一期的下滑,恐怕不是个好的兆头。此外,公司该业务的佣金比例似乎也有所暗示。据招股书披露,2015年度、2016年度及2017年度,公司对阿里巴巴收取的佣金比例分别为4.09%、3.47%及3.23%,呈明显的下降趋势。

返点费用会计跨期处理,明显错误

除了公司的商业模式可能会与电商企业存在潜在利益冲突,从而影响未来发展外,我们发现公司报告期内的会计处理似乎也存在一定问题,或存跨期调剂利润的情形。

据招股书披露,公司报告期内销售费用中存在返点费用。所谓返点费用,据招股书披露,公司广告展示业务分为直客模式和代理模式。代理模式是指公司与广告代理公司签订广告发布协议,广告代理公司作为其最终客户的代理向发行人投放广告。公司广告返点主要针对代理模式下的广告代理公司,根据其在公司网站投放广告的金额支付一定比例的返点费用。

据披露,公司报告期内的返点费用分别为13.82万元、656.70万元、1494.62万元。然而, 2016年,多盟睿达科技(中国)有限公司(公司简称:多盟睿达)将2015年度的返点费用13.68万元开票给公司,公司却计入了2016年的返点费用中。公司披露是因为考虑到金额较小,才做此操作。这样的解释,显然是不符合会计处理中客观性原则的,作为一家拟上市公司恐怕有些说不过去吧。

此外,公司当年因为“金额较小”而进行如此操作的并不仅仅只有上述一例。据披露,2015年华扬联众数字技术股份有限公司(公司简称:华扬联众)针对当年的返点费用48.39万元无法开具发票给公司。2016年,华扬联众对上述返点向公司开具发票48.39万元。考虑到金额较小,公司将上述48.39万元计入2016年返点费用。

2015年北京恒美广告有限公司(公司简称:北京恒美)针对2015年度的返点费用13.09万元无法开具发票给公司。2016年,恒美对上述返点向公司开具发票13.09万元。考虑到金额较小,公司将上述13.09万元计入2016年返点费用。

一年内连续三笔返点费用都因为“金额较小”计入了后一期的返点费用中,不是是公司财务基础薄弱,还是有意为之呢?更何况,一笔返点“金额较小”,而上述三返点的合计金额也达到了75.16万元,也不是个小数目。关键是这样的处理违背了会计的谨慎性原则,导致了财务数据的失真,是明显的错误。

大额资金个人代收代付,经营规范存疑

此外,我们还发现公司报告期内存在大量自然人账户为公司代收代付的情形,或对公司此次上市产生不利影响。

据招股书披露,2010年,公司实控人隋国栋以及刘超开始以个人博客分享形式提供内容导购信息,并注册成为电商会员,为国内及国外电商提供导购服务,相关电商导购佣金收入均由个人账户收取。随着网站规模的扩大,2011年,公司前身知德脉有限成立。由于公司成立初期,规范意识不强,公司为保证业务正常进行,仍然延续使用个人账户代收部分佣金,并支付部分成本费用。

据披露,公司通过个人账户代收款项均为佣金收入,其中2014年代收2187.83万元,占公司当期营收的43.74%,2015年代收金额431.21万元,占公司当期营收的431.21万元。公司通过个人账户代付款项主要为支付房租、押金、工资、社保、装修费、采购固定资产等,2014年代付金额1270.48万元,占当期成本、费用的37.09%,2015年代付金额为498.88万元,占当期成本、费用的6.20%。

如此看来,作为一家拟上市公司,2014年的代收代收比例超过4成,代付比例也接近4成,2015年尽管有所减少,但金额依然很大,恐怕有些不太合适吧,公司的经营规范性或许需要打个疑问。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]