时间:2020-09-29 09:51 栏目:IPO专栏 编辑:投资有道 点击: 5,265 次

上海中洲特种合金材料股份有限公司(公司简称“中洲特材”)主要从事特种合金材料领域内的高温耐蚀合金材料及制品业务,主要产品为以钴基合金、镍基合金为主要原材料的铸造高温耐蚀合金、变形高温耐蚀合金以及特种合金焊材等产品。该公司国内主要客户包括纽威股份、东方希望、中核科技、博雷中国等,国外主要客户有GE、Emerson等。目前,公司正在冲刺创业板IPO。

现金流紧张,第一大客户销售数据对不上

中洲特材曾于2015年12月递交过公开发行股票招股说明书,但证监会网站于2016年11月公布的“2016年6—9月终止审查首发企业及审核中关注的主要问题”显示,中洲特材因业务规模效益不明显,抗风险能力不强,业绩波动幅度较大且下滑明显,未来业绩存在较大不确定性等问题,而遭终止审查。

到了本次报告期的2016年-2019年及2020年1-6月,中洲特材营业收入分别为3.52亿元、4.20亿元、5.94亿元、6.32亿元、2.86亿元同期净利润分别为2475.17万元、7633.49万元、6100.75万元、6397.43万元、3117.89万元,业绩整体呈现上涨态势。

从销售模式上看,公司主要分为直销和经销。报告期内,中洲特材直销模式毛利率分别为23.19%、23.70%、23.62%和24.83%,毛利率水平比较稳定,波动较小。经销模式毛利率分别为19.24%、21.37%、16.02%和14.31%,波动较大。

报告期各期,中洲特材应收账款账面余额分别为2.01亿元、2.17亿元、2.32亿元、2.38亿元,应收账款余额较大。中洲特材表示,公司应收账款占比较高主要是由于公司下游客户的特性所致,公司产品应用遍及民用工业中的油气钻采、石油化工、化学工业、核电、燃煤发电、汽车、环保、海洋油气钻采与海洋工业等众多领域,客户多为油气钻采、石油化工、化学工业行业的大中型国内外企业,此类企业通常付款审批流程环节较多、时间较长,造成回款时间较长。

这一情况又导致了公司的现金流趋紧,2016年-2019年及2020年1-6月,中洲特材经营活动产生的现金流量净额分别为-579.78万元、1119.80万元、1741.77万元、4476.38万元、1070.34万元,仅有2019年超过了4000万元。相对每年的收入和净利润来看,公司现金流趋紧。

为弥补现金流,截至2020年6月30日,中洲特材及公司下属子公司以自有房产抵押向银行贷取短期借款合计7000.00万元。同时,中洲特材为子公司江苏新中洲银行借款提供连带责任担保,担保最高额为2300.00万元。

最为值得关注的还有,中州特材2019年第一大客户纽威股份(603699.SH),销售金额为9695.48万元。但根据2019年纽威股份年报显示,其向第一大供应商的采购金额只有7377.94万元,相差较大,或许公司做出合理解释。

前员工创立的公司成重要供应商,对中洲特材存依赖

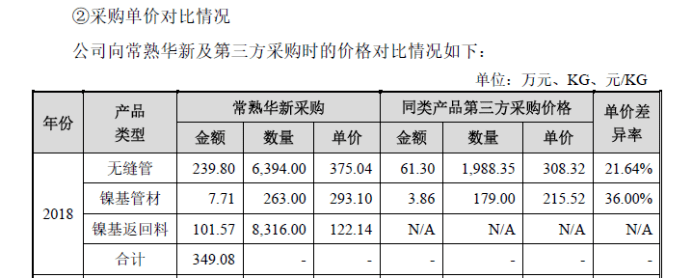

报告期内,中洲特材存在既是客户又是供应商的情形,其中,销售金额超过50万元且采购金额超过20万的,主要为常熟华新特殊钢有限公司、上海永良焊接制造厂、象山宇翔机械有限公司、张家港市协大合金科技有限公司、常州源驰铜材有限公司、上海霞业金属制品有限公司、泰州市久光金属科技有限公司等7家企业。

其中,根据问询回复显示,2017年,中洲特材对常熟华新销售的变形高温耐蚀棒料的价格和毛利率与向第三方的销售价格和毛利率相比偏低。2017年,中洲特材向象山宇翔销售的变形镍基240锻件价格及毛利率均高于2018年同类订单。2018年,中洲特材向象山宇翔销售的变形铁基319锻件价格与第三方销售情况接近,但是毛利偏低,差异率明显。

此外,太仓新宗羽工贸有限公司(简称:太仓新宗羽)系与上海宗羽机械有限公司(简称:宗羽机械)属同一控制下的企业,实际控制人李小云系中洲特材前员工。宗羽机械为公司提供座圈加工及其他机加工外协服务,太仓新宗羽主要从事特种合金材料贸易,主要业务为对外采购合金棒料并销售给公司。由于两家企业绝大部分业务均与公司有关,中洲特材对这两家企业有重大影响力,因此认定这两家企业为关联方。

太仓新宗羽2017年11月1日成立,宗羽机械为2014年成立,2018年两家企业合并披露为公司第三大供应商,2018年全年采购2921.63万元。

据招股书中披露称,太仓新宗羽工贸有限公司2019年营收2463.31万元、宗羽机械营收为277.32万元。然而,公司2019年对其合并采购金额为2575.56万元,几乎是这两家公司的全部收入。而据百度地图查询显示,宗羽机械地址位于沪宜公路5358号,距离中洲特材直线距离仅3.8公里。那么这2家供应商是否独立于公司?

油价走低,公司募投扩产能否消化

中洲特材主要业务是向油气行业提供高温耐蚀合金材料及产品。报告期内,石油化工业务占公司业务的比例分别为48.27%、50.98%、55.72%及43.71%,化学工业业务占公司业务比例分别为20.18%、19.27%、18.71%及25.67%,油气钻采业务占比分别为9.01%、8.62%、8.10%及11.31%。中州特材在招股书中称,近来年,公司努力向核电、燃煤发电、汽车、环保、海洋油气钻采与海洋工业等领域开拓,并持续增长,但是从上述业务收入占比数据可以看出,公司新领域的开拓,效果并不明显。

值得注意的是,2020年1-4月,由于世界主要产油国家和组织未能就石油减产达成协议的影响,国际油价出现大幅下降。伦敦布伦特原油自2020年初70美元/桶持续下跌至2020年4月下旬最低20美元/桶以下。根据IMF最新预测,2020年的全球经济增长预期为-3%。在石油减产协议前景不明及世界经济低迷的双重影响下,国际油价较大可能在2020年相当长一段时间内维持低位徘徊。

而本次募集资金投资项目之一为“特种装备核心零部件制品制造项目”,中洲特材拟通过该项目的建设,在原车间西侧空地上新建年产1050吨铸造高温耐蚀特种合金制品和年产1500吨变形高温耐蚀特种合金制品的生产车间。中洲特材目前的产能数据耐高温合金产能为1380吨,变形高温产能1720吨,募投项目的新增产能较大。鉴于公司产品主要用于油气行业,如果低油价的情况一直持续,未来新增的产能如何消化可能会成为大问题。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]