ж—¶й—ҙ:2020-05-14 13:50 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 5,366 ж¬Ў

ж·ұеңіеёӮеҚҺзӣӣжҳҢ科жҠҖе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡеҚҺзӣӣжҳҢпјүжҳҜдёҖ家д»Ҙд»ҺдәӢжөӢйҮҸжөӢиҜ•д»ӘеҷЁд»ӘиЎЁзҡ„жҠҖжңҜз ”з©¶гҖҒи®ҫи®ЎејҖеҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®дёәдё»иҗҘдёҡеҠЎзҡ„дёӯе°ҸжқҝжӢҹдёҠеёӮе…¬еҸёгҖӮ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢеҚҺзӣӣжҳҢдё»иҰҒйқўеҗ‘е…Ёзҗғе®ўжҲ·ејҖеұ•дёҡеҠЎпјҢд»Һ2016е№ҙеҲ°2018е№ҙзҡ„дёүе№ҙжҠҘе‘ҠжңҹеҶ…пјҢе…¬еҸёзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә4.98дәҝе…ғгҖҒ4.56дәҝе…ғе’Ң4.90дәҝе…ғгҖӮе…¶дёӯпјҢеӨ–й”Җ收е…ҘеҲҶеҲ«дёә4.56дәҝе…ғгҖҒ4.18дәҝе…ғе’Ң4.49дәҝе…ғпјҢеҚ еҪ“жңҹиҗҘ收д№ӢжҜ”еҲҶеҲ«дёә91.76%гҖҒ91.84%е’Ң92.35%пјҢжҢҒз»ӯеўһй•ҝгҖӮеҗ‘зҫҺжҙІеёӮеңәзҡ„еӨ–й”Җ收е…ҘеҲҶеҲ«дёә2.59дәҝе…ғгҖҒ2.12дәҝе…ғе’Ң2.43дәҝе…ғпјҢеҚ еҪ“жңҹиҗҘ收д№ӢжҜ”еҲҶеҲ«дёә52.13%гҖҒ46.60%е’Ң49.92%пјҢеҚ жҜ”й«ҳиҫҫ50%е·ҰеҸігҖӮз”ұдәҺе…¬еҸёзҡ„дә§е“Ғе®ҡдҪҚй«ҳз«ҜеёӮеңәпјҢдә§е“ҒеҮәеҸЈдё»иҰҒйӣҶдёӯдәҺзҫҺжҙІгҖҒ欧жҙІзӯүз»ҸжөҺеҸ‘иҫҫең°еҢәпјҢеҮәеҸЈйҮ‘йўқиҫғеӨ§зҡ„зҫҺжҙІеӣҪ家主иҰҒжҳҜзҫҺеӣҪгҖӮжҠҘе‘ҠжңҹеҶ…пјҢеҚҺзӣӣжҳҢзҡ„еүҚдә”еӨ§е®ўжҲ·дёӯпјҢйҷӨжҢҒз»ӯдҪҚеҲ—第дә”еҗҚзҡ„ж ҮеҮҶд»ӘеҷЁжҳҜйҰҷжёҜдјҒдёҡд№ӢеӨ–пјҢе…¶д»–еүҚеӣӣдҪҚдё»иҰҒе®ўжҲ·пјҢйғҪжҳҜзҫҺеӣҪдјҒдёҡпјҢеҗ„жңҹеүҚеӣӣеӨ§е®ўжҲ·еҗҲ计收е…ҘеҚ жҜ”еҲҶеҲ«дёә51.89%гҖҒ45.05%е’Ң45.59%пјҢеҗҲи®ЎеҚ жҜ”йғҪжҜ”иҫғй«ҳпјҢеҗҺз»ӯе…¬еҸёз»ҸиҗҘдёҡз»©жҳҜеҗҰдјҡеҸ—еҲ°зӣёе…іиҙёжҳ“зҺҜеўғеҸҳеҠЁзҡ„еҪұе“ҚпјҢеҖјеҫ—жҠ•иө„иҖ…е…іжіЁгҖӮ

йҷӨдәҶдёҠиҝ°з”ұеҚҺзӣӣжҳҢзҡ„еҢәеҹҹ收е…Ҙз»“жһ„дә§з”ҹзҡ„еҸҜжҢҒз»ӯз»ҸиҗҘйЈҺйҷ©д№ӢеӨ–пјҢжҲ‘们иҝҳеҸ‘зҺ°пјҢе…¬еҸёжҠҘе‘ҠжңҹеҶ…еӨҡйЎ№иҙўеҠЎж•°жҚ®еӯҳеңЁз–‘й—®пјҢиҜёеҰӮпјҡйҰ–ж¬Ўйў„жҠ«йңІдёҺжӣҙж–°йў„жҠ«йңІдёӯзҡ„дёҖдәӣеә”收иҙҰж¬ҫе®ўжҲ·еҸҠе…¶зӣёеә”зҡ„еә”收иҙҰж¬ҫдҪҷйўқдёҚе®Ңе…ЁдёҖиҮҙпјҢжҜ”иҫғеҘҮжҖӘпјӣ2017е№ҙе’Ң2018е№ҙпјҢе…¬еҸёеӣӣеӨ§зұ»дё»иҰҒдә§е“Ғе№іеқҮеҚ•д»·зҡ„еҗҢжҜ”еҸҳеҠЁе№…еәҰпјҢдёҺеҗҲи®Ўе№іеқҮеҚ•д»·еҗҢжҜ”еҸҳеҠЁе№…еәҰжҳҺжҳҫдёҚеҢ№й…Қпјӣ2017е№ҙпјҢе…¬еҸёзҡ„еҚ•дҪҚж°ҙиҖ—е’ҢеҚ•дҪҚз”өиҖ—еҮәзҺ°ејӮеёёдёҠж¶ЁзӯүгҖӮ

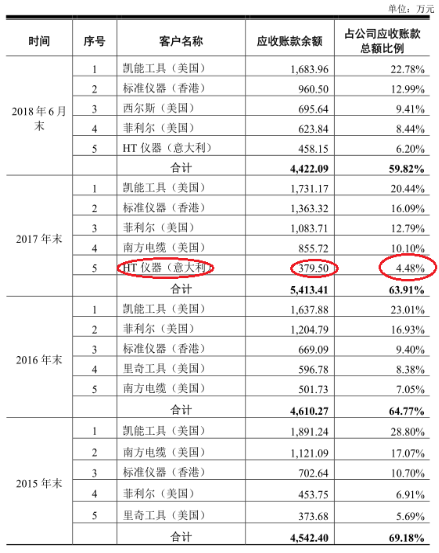

дёӨзүҲжӢӣиӮЎд№Ұдёӯзҡ„еә”收иҙҰж¬ҫ第дә”еӨ§е®ўжҲ·е®Ңе…ЁдёҚдёҖж ·

еңЁеҚҺзӣӣжҳҢзҡ„йҰ–ж¬Ўйў„жҠ«йңІе’Ңжӣҙж–°йў„жҠ«йңІжӢӣиӮЎд№ҰдёӯпјҢ2017е№ҙжң«пјҢе…¬еҸёзҡ„第дә”еӨ§еә”收иҙҰж¬ҫе®ўжҲ·еҸҠе…¶зӣёеә”зҡ„еә”收иҙҰж¬ҫдҪҷйўқйғҪе®Ңе…ЁдёҚдёҖиҮҙпјҢиҖҢдё”жӢӣиӮЎд№Ұ并жңӘеҜ№жӯӨдҪңеҮәд»»дҪ•и§ЈйҮҠпјҢд»ӨдәәиҺ«еҗҚе…¶еҰҷгҖӮ

жҚ®йҰ–ж¬Ўйў„жҠ«йңІжӢӣиӮЎд№ҰжҸҗдҫӣзҡ„дҝЎжҒҜпјҢ2017е№ҙжң«пјҢеҚҺзӣӣжҳҢзҡ„第дә”еӨ§еә”收иҙҰж¬ҫе®ўжҲ·дёәж„ҸеӨ§еҲ©дјҒдёҡHTд»ӘеҷЁгҖӮеҪ“жңҹжң«пјҢиҜҘе®ўжҲ·еә”收иҙҰж¬ҫдҪҷйўқдёә379.50дёҮе…ғпјҢеҚ е…¬еҸёеә”收иҙҰж¬ҫжҖ»йўқд№ӢжҜ”дёә4.48%гҖӮ

ж•°жҚ®жқҘжәҗпјҡеҚҺзӣӣжҳҢйҰ–ж¬Ўйў„жҠ«йңІжӢӣиӮЎд№Ұ

дҪҶеңЁжӣҙж–°йў„жҠ«йңІжӢӣиӮЎд№ҰдёӯпјҢ2017е№ҙжң«пјҢеҚҺзӣӣжҳҢзҡ„第дә”еӨ§еә”收иҙҰж¬ҫе®ўжҲ·жҳҫзӨәдёәзҫҺеӣҪдјҒдёҡйҮҢйҪҗе·Ҙе…·гҖӮеҪ“жңҹжң«пјҢйҮҢйҪҗе·Ҙе…·зҡ„еә”收иҙҰж¬ҫдҪҷйўқдёә543.79дёҮе…ғпјҢеҚ е…¬еҸёеә”收иҙҰж¬ҫжҖ»йўқд№ӢжҜ”дёә6.42%гҖӮ

ж•°жҚ®жқҘжәҗпјҡеҚҺзӣӣжҳҢжӣҙж–°йў„жҠ«йңІжӢӣиӮЎд№Ұ

дёӨзӣёжҜ”иҫғпјҢ2017е№ҙжң«пјҢйҮҢйҪҗе·Ҙе…·еҗҚдёӢзҡ„еә”收иҙҰж¬ҫдҪҷйўқжҜ”HTд»ӘеҷЁй«ҳдәҶ43.29%пјҢе·®ејӮйқһеёёжҳҫи‘—гҖӮдё”дёӨдёӘвҖңеҪ“жңҹ第дә”еӨ§еә”收иҙҰж¬ҫдё»иҰҒе®ўжҲ·вҖқзҡ„еҗҚз§°пјҢз”ҡиҮіжүҖеңЁеӣҪйғҪе®Ңе…ЁдёҚеҗҢпјҢиҖҢеҜ№дәҺиҝҷдёҖеҸҳеҠЁпјҢеҚҺзӣӣжҳҢзҡ„жӣҙж–°йў„жҠ«йңІжӢӣиӮЎд№ҰжҜ«ж— и§ЈйҮҠгҖӮ

иҝҷдёҖдё»иҰҒеә”收иҙҰж¬ҫе®ўжҲ·зҡ„еҸҳеҠЁпјҢжҳҜеҗҰжҳҜдјҡи®Ўе·®й”ҷжӣҙжӯЈзҡ„з»“жһңе‘ўпјҹ

еңЁеҚҺзӣӣжҳҢзҡ„жӣҙж–°йў„жҠ«йңІжӢӣиӮЎд№ҰдёӯпјҢ并жңӘдҪңеҮәе…ідәҺеә”收иҙҰж¬ҫзҡ„дјҡи®Ўе·®й”ҷжӣҙжӯЈпјҢз”ҡиҮіе…Ёж–ҮйғҪжңӘжҸҗеҸҠеӯҳеңЁдјҡи®Ўе·®й”ҷжӣҙжӯЈзҡ„жғ…еҶөгҖӮ

ж„ҸеӨ§еҲ©HTд»ӘеҷЁжҳҜеҗҰжңүеҸҜиғҪдёҺзҫҺеӣҪйҮҢйҪҗе·Ҙе…·еӯҳеңЁжҺ§иӮЎе…ізі»е‘ўпјҹ

д»ҺдёҠиҝ°йҰ–ж¬Ўйў„жҠ«йңІжӢӣиӮЎд№ҰдёӯжҸҗдҫӣзҡ„жҠҘе‘ҠжңҹеҶ…еә”收иҙҰж¬ҫеүҚдә”еҗҚе®ўжҲ·зҡ„жғ…еҶөжқҘзңӢпјҢйҮҢйҪҗе·Ҙе…·еҲҶеҲ«еҗҚеҲ—2015е№ҙжң«е’Ң2016е№ҙжң«зҡ„第дә”е’Ң第еӣӣеӨ§еә”收иҙҰж¬ҫе®ўжҲ·гҖӮжҢүз…§еёёзҗҶпјҢеҗҢдёҖжң¬жӢӣиӮЎд№ҰдёӯпјҢеә”жҢүзӣёеҗҢзҡ„еҗҲ并еҸЈеҫ„еҲҶжһҗпјҢйӮЈд№ҲйҮҢйҪҗе·Ҙе…·е’ҢHTд»ӘеҷЁзҗҶеә”дёҚеұһдәҺеҗҢдёҖе®һжҺ§дёӢеҸҜд»ҘеҗҲ并зҡ„дјҒдёҡиҢғеӣҙгҖӮ

еҲ°еә•дёәдҪ•2017е№ҙжң«зҡ„第дә”еӨ§еә”收иҙҰж¬ҫе®ўжҲ·дјҡеҸ‘з”ҹиҺ«еҗҚзҡ„еҸҳеҢ–пјҹиҝҳйңҖиҰҒеҚҺзӣӣжҳҢз»ҷеӨ§е®¶дёҖдёӘеҗҲзҗҶзҡ„и§ЈйҮҠгҖӮ

дә§е“ҒеҗҲи®ЎеҚ•д»·еҸҳеҠЁдёҺжүҖжңүеӣӣзұ»дә§е“Ғзҡ„еҚ•д»·еҸҳеҠЁдёҚеҢ№й…Қ

2017е№ҙе’Ң2018е№ҙпјҢеҚҺзӣӣжҳҢзҡ„еӣӣеӨ§зұ»дё»иҰҒдә§е“Ғеҗ„иҮӘзҡ„е№іеқҮеҚ•д»·еҗҢжҜ”еҸҳеҠЁе№…еәҰйғҪжҳҺжҳҫе°ҸдәҺе…ЁйғЁдә§е“ҒеҗҲи®Ўзҡ„е№іеқҮеҚ•д»·еҗҢжҜ”еҸҳеҠЁе№…еәҰпјҢжҜ”иҫғеҘҮжҖӘгҖӮ

е…ҲжқҘзңӢ2017е№ҙеәҰпјҡжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢеҪ“жңҹеҚҺзӣӣжҳҢзҡ„з”өе·Ҙз”өеҠӣзұ»гҖҒзҺҜеўғзӣ‘жөӢзұ»гҖҒеҢ»з–—е»әзӯ‘дёҺжұҪиҪҰзұ»е’Ңе…¶д»–зұ»зӯүеӣӣеӨ§зұ»дә§е“Ғзҡ„е№іеқҮеҚ•д»·еҲҶеҲ«дёә64.59е…ғгҖҒ211.22е…ғгҖҒ157.92е…ғе’Ң57.76е…ғпјҢзӣёеҜ№2016е№ҙеҗ„зұ»дә§е“Ғзҡ„е№іеқҮеҚ•д»·пјҢеҲҶеҲ«еҗҢжҜ”еўһй•ҝдәҶ12.07%гҖҒ12.22%гҖҒ5.53%е’Ң11.53%гҖӮеҸҜжҳҜиҝҷеӣӣеӨ§зұ»дә§е“Ғзҡ„еҗҲи®Ўе№іеқҮеҚ•д»·дёә86.71е…ғпјҢеҗҢжҜ”еўһе№…дёә15.76%пјҢжҜ”еӣӣзұ»дә§е“ҒдёӯеҗҢжҜ”еўһе№…жңҖй«ҳзҡ„зҺҜеўғзӣ‘жөӢзұ»дә§е“ҒпјҢе…¶е№іеқҮеҚ•д»·еҗҢжҜ”еўһе№…дёә12.22%пјҢиҝҳй«ҳдәҶ3.54дёӘзҷҫеҲҶзӮ№гҖӮ

жҢүзҗҶиҜҙпјҢиҰҒиҫҫеҲ°еӣӣеӨ§зұ»дә§е“ҒеҗҲи®Ўе№іеқҮеҚ•д»·еҗҢжҜ”еўһе№…дёә15.76%пјҢиҮіе°‘йңҖиҰҒжңүдёҖзұ»дә§е“Ғзҡ„е№іеқҮеҚ•д»·еҗҢжҜ”еўһе№…й«ҳдәҺ15.76%гҖӮдҪҶжҳҜеӣӣеӨ§зұ»дә§е“ҒдёӯпјҢдә§е“Ғе№іеқҮеҚ•д»·жңҖй«ҳзҡ„йӮЈдёҖзұ»пјҢе…¶е№іеқҮеҚ•д»·еҗҢжҜ”еўһе№…жүҚ12.22%пјҢжҖҺд№ҲжүҚиғҪз®—еҮәеҗҲи®Ўе№іеқҮеҚ•д»·еҗҢжҜ”еўһе№…иҫҫеҲ°15.76%зҡ„з»“жһңе‘ўпјҹе®һеңЁж— жі•зҗҶи§ЈгҖӮ

еҶҚжқҘзңӢ2018е№ҙеәҰпјҢжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢеҪ“жңҹеӣӣеӨ§зұ»дә§е“Ғзҡ„е№іеқҮеҚ•д»·еҲҶеҲ«дёә63.75е…ғгҖҒ219.01е…ғгҖҒ177.51е…ғе’Ң62.77е…ғпјҢеҗҢжҜ”еўһе№…еҲҶеҲ«дёә-1.30%гҖҒ3.69%гҖҒ12.41%е’Ң8.67%гҖӮеҸҜжҳҜиҝҷеӣӣеӨ§зұ»дә§е“Ғзҡ„еҗҲи®Ўе№іеқҮеҚ•д»·дёә84.83е…ғпјҢеҗҢжҜ”еўһе№…дёә-2.17%пјҢжҜ”еӣӣзұ»дә§е“ҒдёӯеҗҢжҜ”еўһе№…жңҖдҪҺзҡ„з”өе·Ҙз”өеҠӣзұ»дә§е“ҒпјҢе…¶е№іеқҮеҚ•д»·еҗҢжҜ”еўһе№…дёә-1.30%пјҢиҝҳиҰҒдҪҺ0.87дёӘзҷҫеҲҶзӮ№гҖӮ

еҗҢж ·ең°пјҢиҰҒиҫҫеҲ°еӣӣеӨ§зұ»дә§е“ҒеҗҲи®Ўе№іеқҮеҚ•д»·еҗҢжҜ”еўһе№…дёә-2.17%пјҢиҮіе°‘еә”иҜҘжңүдёҖзұ»дә§е“Ғзҡ„е№іеқҮеҚ•д»·еҗҢжҜ”еўһе№…дҪҺдәҺ-2.17%гҖӮдҪҶжҳҜеӣӣеӨ§зұ»дә§е“ҒдёӯпјҢдә§е“Ғе№іеқҮеҚ•д»·жңҖдҪҺзҡ„йӮЈдёҖзұ»пјҢе…¶е№іеқҮеҚ•д»·еҗҢжҜ”еўһе№…жүҚ-1.30%пјҢжҖҺд№ҲжүҚиғҪдҪҝеҗҲи®Ўе№іеқҮеҚ•д»·еҗҢжҜ”еўһе№…дҪҺиҮі-2.17%е‘ўпјҹжҢүз…§еёёиҜҶе·Із»Ҹж— жі•зҗҶи§ЈпјҢд№ҹйңҖиҰҒеҚҺзӣӣжҳҢз»ҷеҮәеҗҲзҗҶзҡ„и§ЈйҮҠгҖӮ

ж•°жҚ®жқҘжәҗпјҡеҚҺзӣӣжҳҢжӣҙж–°йў„жҠ«йңІжӢӣиӮЎд№Ұ

еҚ•дҪҚз”өиҖ—е’ҢеҚ•дҪҚж°ҙиҖ—ејӮеёёдёҠж¶Ё

2017е№ҙеәҰпјҢеҚҺзӣӣжҳҢзҡ„еҚ•дҪҚз”өиҖ—е’ҢеҚ•дҪҚж°ҙиҖ—йғҪеҮәзҺ°дәҶжҳҫи‘—зҡ„еҗҢжҜ”дёҠж¶ЁпјҢдёҺеёёи§Ғзҡ„еҲ¶йҖ дёҡдјҒдёҡз”Ёз”өйҮҸгҖҒз”Ёж°ҙйҮҸжғ…еҶөдёҚз¬ҰпјҢжҜ”иҫғејӮеёёгҖӮ

е…ҲжқҘзңӢз”Ёз”өйҮҸжғ…еҶөпјҡжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2016е№ҙе’Ң2017е№ҙпјҢеҚҺзӣӣжҳҢзҡ„з”өиҙ№еҲҶеҲ«дёә386.10дёҮе…ғе’Ң392.86дёҮе…ғпјҢдёӨе№ҙеҶ…зҡ„еҚ•дҪҚз”өиҙ№еқҮд»·еҲҶеҲ«дёә0.84е…ғ/еәҰе’Ң0.82е…ғ/еәҰпјҢйҖҡиҝҮз®ҖеҚ•и®Ўз®—еҸҜеҫ—пјҢ2016е№ҙе’Ң2017е№ҙпјҢе…¬еҸёзҡ„з”Ёз”өйҮҸеҲҶеҲ«дёә459.64дёҮеәҰе’Ң479.10дёҮеәҰгҖӮ

еҸҰжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2016е№ҙе’Ң2017е№ҙпјҢеҚҺзӣӣжҳҢзҡ„жҠҳж ҮеҗҺдә§йҮҸпјҲе…¬еҸёдә§е“Ғз§Қзұ»дј—еӨҡпјҢи®Ўз®—дә§иғҪж—¶йҖүжӢ©дёҖз§Қж ҮеҮҶдә§е“ҒпјҢ并е°ҶжүҖжңүе…¶д»–дә§е“Ғдә§йҮҸж №жҚ®йҖүе®ҡзҡ„ж ҮеҮҶдә§е“ҒиҝӣиЎҢжҠҳж ҮгҖӮпјүеҲҶеҲ«дёә675.27дёҮеҸ°е’Ң545.54дёҮеҸ°пјҢз»Ҹз®ҖеҚ•и®Ўз®—пјҢдёӨе№ҙеҶ…еҚҺзӣӣжҳҢзҡ„еҚ•дҪҚз”өиҖ—пјҲеҚіз”Ёз”өйҮҸдёҺжҠҳж ҮеҗҺдә§йҮҸд№ӢжҜ”пјүеҲҶеҲ«дёә0.68еәҰ/еҸ°е’Ң0.88еәҰ/еҸ°пјҢ2017е№ҙеҚ•дҪҚз”өиҖ—еҗҢжҜ”еўһй•ҝ29.41%пјҢж¶Ёе№…жҜ”иҫғжҳҫи‘—гҖӮ

еҶҚжқҘзңӢз”Ёж°ҙйҮҸжғ…еҶөпјҡжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2016е№ҙе’Ң2017е№ҙпјҢеҚҺзӣӣжҳҢзҡ„ж°ҙиҙ№еҲҶеҲ«дёә19.01дёҮе…ғе’Ң24.52дёҮе…ғпјҢдёӨе№ҙеҶ…зҡ„еҚ•дҪҚж°ҙиҙ№еқҮд»·еҲҶеҲ«дёә6.14е…ғ/еҗЁе’Ң7.00е…ғ/еҗЁпјҢйҖҡиҝҮз®ҖеҚ•и®Ўз®—еҸҜеҫ—пјҢ2016е№ҙе’Ң2017е№ҙпјҢе…¬еҸёзҡ„з”Ёж°ҙйҮҸеҲҶеҲ«дёә3.20дёҮеҗЁе’Ң3.50дёҮеҗЁгҖӮ

йӮЈд№ҲпјҢз»Ҹз®ҖеҚ•и®Ўз®—пјҢдёӨе№ҙеҶ…еҚҺзӣӣжҳҢзҡ„еҚ•дҪҚж°ҙиҖ—пјҲеҚіз”Ёж°ҙйҮҸдёҺжҠҳж ҮеҗҺдә§йҮҸд№ӢжҜ”пјүеҲҶеҲ«дёә4.6еҚҮ/еҸ°е’Ң6.4еҚҮ/еҸ°пјҢ2017е№ҙеҚ•дҪҚж°ҙиҖ—еҗҢжҜ”еўһй•ҝ39.13%пјҢж¶Ёе№…д№ҹйқһеёёжҳҺжҳҫгҖӮ

жҢүзҗҶиҜҙпјҢеҜ№дәҺзұ»дјјеҚҺзӣӣжҳҢиҝҷж ·и§„жЁЎд»ҘдёҠзҡ„еҲ¶йҖ дёҡдјҒдёҡпјҢжҲҗзҶҹе·ҘиүәдёӢпјҢз”ҹдә§иҝҮзЁӢдёӯзҡ„еҚ•дҪҚз”өиҖ—е’ҢеҚ•дҪҚж°ҙиҖ—еә”иҜҘзӣёеҜ№зЁіе®ҡпјҢе№ҙеәҰй—ҙеҚ•дҪҚз”өиҖ—е’ҢеҚ•дҪҚж°ҙиҖ—зҡ„е·®ејӮзҗҶеә”жҜ”иҫғе°ҸпјҢдҪҶжҳҜе…¬еҸё2017е№ҙеәҰзҡ„еҚ•дҪҚз”өиҖ—е’ҢеҚ•дҪҚж°ҙиҖ—еҲҶеҲ«дёҠж¶ЁдәҶ29.41%е’Ң39.13%пјҢе·®ејӮйқһеёёжҳҺжҳҫпјҢжҳҜжҜ”иҫғејӮеёёзҡ„жғ…еҶөгҖӮеҸҜжҳҜпјҢжӢӣиӮЎд№ҰеҜ№жӯӨејӮеёёзҺ°иұЎжІЎжңүз»ҷеҮәд»»дҪ•и§ЈйҮҠгҖӮ

йӮЈд№Ҳ2017е№ҙеәҰзҡ„иҝҷдёҖејӮеёёжғ…еҶөпјҢжҳҜеҗҰдёҺеҪ“жңҹеҚҺзӣӣжҳҢжңүеўһеҠ з”Ёз”өгҖҒз”Ёж°ҙзҡ„йҮҚеӨ§дәӢ件жңүе…іе‘ўпјҹ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2017е№ҙеәҰпјҢеҚҺзӣӣжҳҢ并дёҚеӯҳеңЁеҺӮеқҖжҗ¬иҝҒгҖҒж–°еўһдә§иғҪиҜ•иҝҗиЎҢзӯүжҳҫи‘—жҸҗй«ҳз”Ёз”өгҖҒз”Ёж°ҙзҡ„йҮҚеӨ§дәӢ件гҖӮиҖҢдё”е…¬еҸёеңЁжҠҘе‘ҠжңҹеҶ…зҡ„жҠҳж Үдә§иғҪйғҪжҳҜ574.20дёҮеҸ°пјҢе§Ӣз»ҲжІЎжңүеҸ‘з”ҹеҸҳеҢ–гҖӮ

жӯӨеӨ–пјҢдёҠиҝ°еҚ•дҪҚз”өиҖ—е’ҢеҚ•дҪҚж°ҙиҖ—зҡ„еҲҶжһҗпјҢеҹәдәҺжӢӣиӮЎд№Ұз»ҷеҮәзҡ„жҠҳж Үдә§йҮҸпјҢдёҚеҗҢз§Қзұ»дә§е“ҒеңЁжҠҳж ҮеҗҺпјҢе…¶дә§йҮҸзӣёеә”зҡ„з”Ёз”өйҮҸе’Ңз”Ёж°ҙйҮҸеә”иҜҘе…·жңүеҸҜжҜ”жҖ§пјҢеӣ жӯӨдёҠиҝ°ејӮеёёеҸҳеҠЁд№ҹ并йқһе…¬еҸёдә§е“Ғз№ҒеӨҡеј•иө·зҡ„гҖӮ

йӮЈд№ҲпјҢ2017е№ҙеәҰпјҢдёәдҪ•еҚҺзӣӣжҳҢзҡ„еҚ•дҪҚз”өиҖ—е’ҢеҚ•дҪҚж°ҙиҖ—дјҡејӮеёёдёҠж¶Ёе‘ўпјҹжҒҗжҖ•иҝҳжҳҜеҫ—жӢҹдёҠеёӮе…¬еҸёиҮӘе·ұжқҘи§ЈејҖиҝҷдёӘи°ңеӣўгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]