时间:2020-05-14 13:55 栏目:IPO专栏 编辑:投资有道 点击: 5,280 次

宁波金田铜业(集团)股份有限公司(以下简称:金田铜业)是从事再生铜冶炼、铜加工和铜深加工主营业务的沪市主板拟上市公司。目前,公司正在冲刺IPO,本次IPO也是金田铜业十年内的第三度冲锋。

在此前我们报道的文章《销售数据对不上,违法违规不少,金田铜业三闯IPO还犯低级错误》中,已经探讨了金田铜业在财务、法务方面存在的诸多问题。本文中,我们深入分析公司的经营情况。金田铜业在前后相隔长达十年的时间内,营收大涨十倍,净利润却小幅下滑,反映盈利能力的净利润率大幅跳水;公司的现有产能的技术水平已显落后,新增的募投项目大多属于低端产能扩建;而且这些募投项目实际进展非常缓慢,与招股书披露的建设进度完全不符。

收入十年增十倍,净利润却不涨反跌

经过调查,我们获得了一份十年前金田铜业的工商年检财务数据。令人惊诧的是,2005年公司的净利润率比2015年的净利润率高得多,在这十年中,金田铜业的营业收入大幅上涨,而净利润却原地踏步,甚至小幅倒退,纯粹的增收不增利,非常可疑。

据招股书披露,2015年度,金田铜业的营收和净利润分别为314.38亿元和1.70亿元,业务规模比较大,但是净利润率仅为0.54%,公司的盈利能力比较薄弱。

可是,据我们得到的2005年年检的工商备案财务信息,2005年度,金田铜业的营业收入和税后利润分别为29.81亿元和1.91亿元,当期的净利润率为6.41%,比2015年的净利润率高出近6个百分点,下跌幅度高达91.58%,堪称大跳水。

如果仅比较净利润率还不够触目惊心,那么不妨直接比较金田铜业相隔十年的两组营业收入和净利润数据。

2005年和2015年,金田铜业的营业收入分别为29.81亿元和314.38亿元,期间累计增长了9.55倍。再比较净利润数据,2005年和2015年,公司的净利润分别为1.91亿元和1.70亿元,虽然十年间业务规模放大的近十倍,但是净利润反而累计下滑了11%,营收大涨而净利润小幅下滑,公司盈利能力的显著滑坡,由此可见一斑。

现有产能或已落后,可募投项目还要大幅扩产

从2016年到2018年的三年报告期内,金田铜业的铜加工主营业务共有铜线(排)、铜板带、铜棒、铜管等4项细分业务。2018年度,上述4项铜加工业务的收入合计为278.36亿元,占当期公司营收总额406.46亿元之比为68.48%,是公司的核心业务。

可是,上述4大类铜加工业务的毛利率与同行业可比上市公司相应业务毛利率平均值相比,几乎全部落于下风。

报告期内,金田铜业铜线(排)业务的毛利率分别为2.29%、2.27%和1.79%,比同行业可比上市公司平均值分别低了2.53、1.71和2.13个百分点,仅是行业平均水平的一半左右。

铜棒业务的毛利率分别为6.04%、7.12%和6.01%,比同行业可比上市公司的毛利率分别低5.26、5.62和8.10个百分点,也几乎是同行毛利率的一半。

铜管业务的毛利率分别为5.61%、5.13%和3.76%,比同行业可比上市公司平均值分别低了1.08、1.21和2.36个百分点,虽然双方毛利率的差距没有铜线(排)和铜棒业务那么大,但是差异也已经非常明显。

而铜板带业务的毛利率分别为7.96%、9.23%和5.20%,,分别比同行业可比上市公司平均值高1.48、高3.00和低2.23个百分点。2018年度,公司的铜板带业务毛利率从领先转为明显落后,比较异常。但这一主营业务是金田铜业的铜加工业务中,唯一毛利率曾高于同行业可比上市公司毛利率均值的。

总体上看,金田铜业的核心业务毛利率水平明显低于同行,这是否由于公司的市场占有率偏低造成的呢?

据招股书披露,“公司……是国内规模最大的铜加工企业之一;2014年、2015年、2016年及2017年公司铜加工材产量位居国内同类企业第一名,2018年,公司铜加工材总产量达到93万吨,持续保持龙头地位。”而且,报告期内,金田铜业的各类铜加工产品产销率都保持在98.50%以上,因此公司销售铜加工产品的市场规模应该不小,理应产生了足够强大的规模效应。

另据招股书披露,在金田铜业业务发展规划中,包括铜板带业务“将向高精尖产品转型,”“未来公司铜线业务重点开发生产低氧、无氧高强韧铜线,以满足高端电力装备制造用超高纯无氧铜线材需求……”,“公司铜管业务将不断推进业务转型和升级,走中、高端化路线……”等说法,招股书中的这些论述,以及上述公司庞大的铜加工材产销规模,或许都反映了金田铜业铜加工业务的现有产能可能已经落后,经营业绩上主要以量取胜,与上述主营业务毛利率偏低所反映的问题相一致。

不仅现有产能趋于落后,金田铜业本次申报IPO的募投项目中,部分募投项目的技术水平或也堪忧。

以募投项目“年产35万吨高导高韧铜线项目”(以下简称:铜线项目)为例,据招股书披露,在项目建成100%达产之后,预计年营业收入为151.51亿元,净利润为1.85亿元,项目预期净利润率仅为1.22%,与2018年度公司净利润率1.03%相比,仅高了0.19个百分点,提高相当有限。是否真的高精尖?这就需要公司进一步向发审委解释了。

更为值得关注的是,本次申请IPO,金田铜业共申报了4个扩产性募投项目,除了上述提到的铜线项目之外,还有“年产4万吨高精度铜合金带材项目”(以下简称:铜合金带材项目)、“年产3万吨特种线缆用高纯低氧铜绞线项目”(以下简称:铜绞线项目)和“年产5万吨高精度电子铜带项目”(以下简称:电子铜带项目)。上述4个募投项目达产之后,将合计新增年产47万吨铜加工和铜深加工产能。其中,除了铜绞线项目的3万吨产能之外,铜加工材产能为44万吨。

据招股书披露,截至2018年12月31日,金田铜业的铜加工产能合计为86.82万吨,募投项目新增产能占现有产能的50.68%。而最近五年,国内铜加工材的表观消费量年均增长率仅为5.3%,以此简单计算,消化新增产能估计需要10年。

当大规模新增产能,遭遇相对低水平的市场需求,该怎么消化这些产能,特别是技术含量其实并不高的新增产能,这是金田铜业需要面对的难题。

募投项目进展缓慢,预期建设进度有虚假陈述之嫌

或许是因为募投项目新增产能的技术水平并不高,使得金田铜业自身都不够重视这些扩产募投项目。据我们实地调查,上述四个扩产项目的实际建设进展非常缓慢,与招股书上的建设进度预期有些出入。

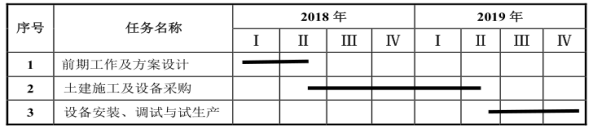

先来看铜线项目。据招股书披露,该项目预期建设在金田铜业子公司宁波金田新材料有限公司(以下简称:金田新材料)的厂区内,地处杭州湾畔的慈溪经济开发区。项目建设期计划从2018年1月开始前期准备工作及方案设计,2018年5月起开始厂房土建施工和设备采购;到2019年6月开始设备安装、调试、试生产,并最终于2019年12月竣工投产,建设时间合计24个月。

数据来源:金田铜业招股书(铜线项目)

在招股书披露铜线项目已经完成土建施工和设备采购,即将开始设备安装、调试与试生产的2019年5月底、6月初,我们实地探访了金田新材料厂区,可是亲眼见到的该募投项目的进展情况,与招股书说得很不一致。

在原先的预期中,或许可以看到已经建成的高大厂房,而且众多运输车辆和生产设备及其相关的运输、技术人员正忙于运送设备并安装、调试。可是这样的场境并未出现,进入我们视野的,只是一片刚平整完的土地,除了几台车辆之外,工地上充其量也只有一台孤零零的打桩机。(如下图所示)

据知情人士透露,“该项目前期平整土地的工作已经完成,什么时候开工建设还不知道。边上已经建成的老厂是2010年之前建成的,募投项目所在的新厂区才刚开始打地基。”

建设进度严重滞后的,不仅是铜线项目这一个募投项目,其他几个计划建设在金田铜业总厂厂区内的募投扩产项目也是差不多。

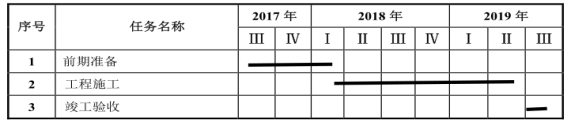

据招股书披露,铜合金带材项目在金田铜业现有厂区土地上实施,项目预期从2017年8月开始前期准备工作,2018年3月启动工程施工,计划于2019年6月完成土建施工和设备安装测试,并投入试生产,2019年7月将竣工验收。其预期建设进度比上述铜线项目的建设进展更快。

数据来源:金田铜业招股书(铜合金带材项目)

同样在金田铜业现有厂区土地上建设的,还有铜绞线项目。项目预期也从2017年8月开始前期工作及方案设计,2017年11月开始土建工程建设,2018年12月完成土建,并开始设备安装、调试和试生产,到2019年7月底建成投产。规划的进度与铜合金带材项目基本一致。

数据来源:金田铜业招股书(铜绞线项目)

可是,在上述两个募投项目本应已接近竣工验收的日子,我们前往金田铜业总厂实地探访的结果却令人大跌眼镜。

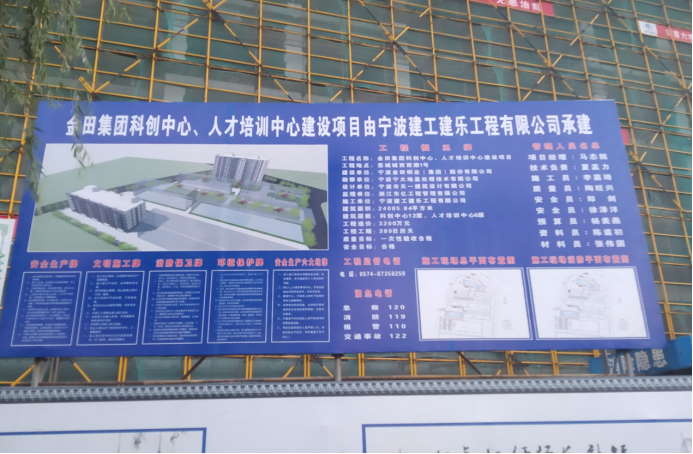

预期中新落成的巨大厂房,却还是连个影子都还没有(如下图所示)。能够看到的是厂区围墙内新建厂房的成排立柱,以及依托立柱搭起来连成片的脚手架,虽然脚手架全部用绿色编织网覆盖了起来,但是目前厂房的位置除了在四周各有一排立柱及脚手架之外,中间还是一片空地,这一事实清晰可见。看来喜迎竣工投产还是个未知数,厂房封顶都还没有完成。

那么,有没有已经完成结构封顶的建筑物呢?有倒是有,可惜已经封顶续建的,不是招股书中本应马上投产的募投项目厂房,而是金田铜业的科创中心和人才培训中心,与募投项目没有关系。

当然,我们以上的探访照片是在6个月之前拍摄的,说不定金田铜业在去年下半年飞速建设,募投项目已经全部建成投产了,现在去看也许就是另外一幅模样了。但是,不管怎么样,该公司招股书中的“2019年7月将竣工验收”和“2019年7月底建成投产”的说法肯定是不成立的,涉嫌虚假陈述。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]