ж—¶й—ҙ:2020-05-19 11:03 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 5,565 ж¬Ў

иҝ‘ж—ҘпјҢжӢҹдёҠеёӮе…¬еҸёжө·жҳҢж–°жқҗдёҠдјҡйҒӯйҒҮжҡӮзј“иЎЁеҶіпјҢиҝҷд№ҹжҳҜ第еҚҒе…«еұҠеҸ‘审委еңЁ2020е№ҙйҰ–ж¬ЎдҪңеҮәжҡӮзј“иЎЁеҶізҡ„еҶіе®ҡгҖӮжө·жҳҢж–°жқҗжңӘиғҪйЎәеҲ©иҝҮдјҡзҡ„еӣ зҙ дј—еӨҡпјҢйҷӨдәҶз»ҸиҗҘдёҡз»©з•Ҙж¬ зҒ«еҖҷгҖҒдҝЎжҒҜжҠ«йңІеӯҳеңЁиҜёеӨҡз‘•з–өпјҢд»ҘеҸҠеҜ№еҚ•дёҖеӨ§е®ўжҲ·еӯҳеңЁдҫқиө–е’Ңе®ўжҲ·йӣҶдёӯеәҰжҳҺжҳҫеҒҸй«ҳд№ӢеӨ–пјҢе…¶дё»жҠ•йЎ№зӣ®жү©еј дә§иғҪ规模иҷҪеӨ§пјҢдҪҶжҳҜзӣҲеҲ©иғҪеҠӣеҚҙе Әеҝ§пјӣиҖҢе…¬еҸёйғЁеҲҶи‘Јзӣ‘й«ҳзҡ„и–Әй…¬жҜ”з”ҹдә§дәәе‘ҳзҡ„е№іеқҮи–Әй…¬ж°ҙе№іиҝҳдҪҺпјҢжҳҺжҳҫдёҚеҗҲзҗҶгҖӮ

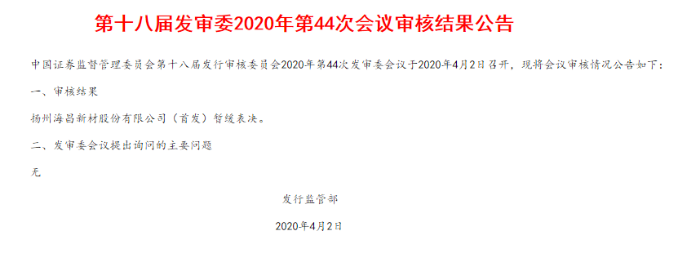

2020е№ҙ4жңҲ2ж—ҘпјҢиҜҒзӣ‘дјҡ第еҚҒе…«еұҠеҸ‘审委2020е№ҙ第44ж¬ЎеҸ‘е®Ўе·ҘдҪңдјҡи®®еҸ¬ејҖпјҢжң¬ж¬ЎеҸ‘е®Ўдјҡд»…жңүдёҖ家жӢҹдёҠеёӮе…¬еҸёдёҠдјҡпјҢжңҖз»Ҳжү¬е·һжө·жҳҢж–°жқҗиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡжө·жҳҢж–°жқҗпјүжңӘиғҪйЎәеҲ©иҝҮдјҡпјҢеҸ‘审委дјҡи®®зҡ„е®Ўж ёз»“жһңдёәжҡӮзј“иЎЁеҶігҖӮ

еӣҫеғҸжқҘжәҗпјҡиҜҒзӣ‘дјҡе®ҳзҪ‘

д»Һ2020е№ҙ1жңҲ2ж—ҘиҮід»ҠпјҢйҷӨдёҠдәӨжүҖдёҠеёӮ委дәҺ1жңҲ8ж—ҘеҜ№з§‘еҲӣжқҝжӢҹдёҠеёӮе…¬еҸёеӨ©еҗҲе…үиғҪиӮЎд»Ҫжңүйҷҗе…¬еҸёз»ҷеҮәжҡӮзј“е®Ўи®®зҡ„еҶіе®ҡпјҢд»ҘеҸҠ3жңҲ25ж—ҘпјҢеӣ дёҠеёӮ委зӣёе…іе§”е‘ҳж— жі•еҲ°иҫҫжҢҮе®ҡи§Ҷйў‘дјҡи®®ең°зӮ№еҸӮеҠ е®Ўи®®дјҡи®®пјҢиҖҢжҡӮзј“еҜ№жҲҗйғҪз§Ұе·қзү©иҒ”зҪ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёе’ҢдёҠжө·еӨҚж—Ұеј жұҹз”ҹзү©еҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүдёӨ家公еҸёзҡ„дёҠеёӮе®Ўи®®д№ӢеӨ–пјҢжө·жҳҢж–°жқҗжҳҜиҜҒзӣ‘дјҡеҸ‘审委е№ҙеҶ…йҰ–ж¬ЎеҜ№дёҠдјҡдјҒдёҡз»ҷеҮәжҡӮзј“иЎЁеҶізҡ„еҶіе®ҡгҖӮ

еҸҜиғҪеҜјиҮҙжө·жҳҢж–°жқҗжҡӮзј“иЎЁеҶізҡ„еҺҹеӣ дј—еӨҡпјҢз”ұдәҺеҸ‘审委дјҡи®®е®Ўж ёз»“жһңе…¬е‘ҠеҶ…е®№жҜ”иҫғз®ҖеҚ•пјҢз•ҷдёӢдәҶи¶іеӨҹеҲҶжһҗзҡ„з©әй—ҙгҖӮ

2020е№ҙ4жңҲ1ж—ҘпјҢжҲ‘们жӣҫз»ҸеҸ‘иЎЁдәҶгҖҠдёӨзүҲжӢӣиӮЎд№Ұж•°жҚ®вҖңжү“жһ¶вҖқпјҢжө·жҳҢж–°жқҗIPOдё»жҠ•йЎ№зӣ®жҠ•иө„йўқжҜ”зҺҜиҜ„жҠҘе‘Ҡй«ҳ12%гҖӢдёҖж–ҮпјҢеҜ№жӢҹдёҠеёӮе…¬еҸёзҡ„з»ҸиҗҘдёҡз»©жҜ”иҫғеҚ•и–„пјҢд»ҘеҸҠеҸҜиғҪеӯҳеңЁзҡ„иҙўеҠЎдҝЎжҒҜжҠ«йңІз‘•з–өгҖҒиҷҡеўһеӢҹжҠ•йЎ№зӣ®и§„жЁЎгҖҒеҜ№з¬¬дёҖеӨ§е®ўжҲ·дёҘйҮҚдҫқиө–е’Ңиҝңи¶…еҗҢиЎҢдёҡеҸҜжҜ”е…¬еҸёе№іеқҮж°ҙе№ізҡ„е®ўжҲ·йӣҶдёӯеәҰе°ҶеёҰжқҘеҸҜжҢҒз»ӯз»ҸиҗҘйЈҺйҷ©зӯүй—®йўҳпјҢжҸҗеҮәдәҶиҙЁз–‘гҖӮ

йҷӨжӯӨд№ӢеӨ–пјҢйҖҡиҝҮиҝӣдёҖжӯҘж·ұе…Ҙз ”з©¶пјҢжҲ‘们еҸ‘зҺ°жө·жҳҢж–°жқҗзҡ„дё»жҠ•йЎ№зӣ®вҖңж–°е»ә4,000еҗЁй«ҳзӯүзә§зІүжң«еҶ¶йҮ‘йӣ¶йғЁд»¶йЎ№зӣ®вҖқпјҢеңЁеӨ§е№…жү©еј дә§иғҪзҡ„еҗҢж—¶пјҢеҚҙеҜјиҮҙдәҶе…¬еҸёзӣҲеҲ©иғҪеҠӣзҡ„жҳҺжҳҫдёӢйҷҚпјҢж— жі•еҗҲзҗҶи§ЈйҮҠпјӣеңЁе…¬еҸёд»»иҒҢзҡ„и‘ЈдәӢе‘Ёе№ҝеҚҺе’Ңзӣ‘дәӢдҝһзҗҙпјҢ收е…ҘжҜ”е…¬еҸёз”ҹдә§дәәе‘ҳзҡ„е№іеқҮи–Әй…¬иҝҳиҰҒдҪҺпјҢд№ҹжҜ”иҫғеҸҜз–‘гҖӮ

дё»жҠ•йЎ№зӣ®дә§иғҪжү©еј 136.29%пјҢеҮҖеҲ©ж¶ҰзҺҮеҚҙдёӢж»‘иҝ‘12%

вҖңж–°е»ә4,000еҗЁй«ҳзӯүзә§зІүжң«еҶ¶йҮ‘йӣ¶йғЁд»¶йЎ№зӣ®вҖқпјҲд»ҘдёӢз®Җз§°пјҡ4,000еҗЁйЎ№зӣ®пјүжӢҹдҪҝз”ЁеӢҹйӣҶиө„йҮ‘жҠ•иө„1.81дәҝе…ғпјҢеҚ жң¬ж¬Ўжө·жҳҢж–°жқҗз”іиҜ·IPOеӢҹйӣҶиө„йҮ‘жҖ»йўқ2.43дәҝе…ғд№ӢжҜ”дёә74.49%пјҢжҳҜдёӨдёӘеӢҹжҠ•йЎ№зӣ®дёӯзҡ„дё»жҠ•йЎ№зӣ®гҖӮ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ4000еҗЁйЎ№зӣ®зҡ„йЎ№зӣ®жҖ»жҠ•иө„дёә1.90дәҝе…ғпјҢйЎ№зӣ®е»әжҲҗиҫҫдә§д№ӢеҗҺпјҢе°ҶеҪўжҲҗе№ҙдә§4000еҗЁй«ҳзӯүзә§зІүжң«еҶ¶йҮ‘йӣ¶йғЁд»¶зҡ„з”ҹдә§и§„жЁЎпјҢеҢ…жӢ¬2200еҗЁжұҪиҪҰзІүжң«еҶ¶йҮ‘йӣ¶йғЁд»¶е’Ң1800еҗЁй«ҳзӯүзә§з”өеҠЁе·Ҙе…·зІүжң«еҶ¶йҮ‘йӣ¶йғЁд»¶зҡ„дә§иғҪгҖӮ

еҸҰжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢжҠҘе‘ҠжңҹжңҖеҗҺдёҖдёӘе®Ңж•ҙе№ҙеәҰпјҢ2018е№ҙпјҢжө·жҳҢж–°жқҗзІүжң«еҶ¶йҮ‘йӣ¶йғЁд»¶жҢүеҺӢеҲ¶жҲҗеһӢпјҲPMпјүе·Ҙиүәи·Ҝзәҝзҡ„дә§иғҪжңү2885еҗЁпјҢиҖҢжҢүйҮ‘еұһжіЁе°„жҲҗеһӢпјҲMIMпјүе·Ҙиүәи·Ҝзәҝзҡ„дә§иғҪжңү50еҗЁпјҢдёӨиҖ…еҗҲи®ЎжҖ»дә§иғҪдёә2935еҗЁгҖӮ

дёҺд№ӢзӣёжҜ”пјҢ4000еҗЁйЎ№зӣ®зҡ„规еҲ’дә§иғҪжҳҜжө·жҳҢж–°жқҗзҺ°жңүдә§иғҪзҡ„136.29%пјҢдә§иғҪжү©еј е№…еәҰжҜ”иҫғеӨ§гҖӮ

й—®йўҳеңЁдәҺпјҢеңЁжө·жҳҢж–°жқҗе°Ҷдә§иғҪжү©еј иҝ‘1.4еҖҚзҡ„еҗҢж—¶пјҢзІүжң«еҶ¶йҮ‘йӣ¶йғЁд»¶зҡ„еёӮеңәйңҖжұӮжҳҜеҗҰд№ҹеңЁзӣёеә”й«ҳйҖҹеўһй•ҝе‘ўпјҹ

жҚ®дёӯеӣҪжңәжў°йҖҡз”Ёйӣ¶йғЁд»¶е·ҘдёҡеҚҸдјҡзІүжң«еҶ¶йҮ‘дё“дёҡеҲҶдјҡдәҺ2018е№ҙ10жңҲеҸ‘иЎЁзҡ„гҖҠзІүжң«еҶ¶йҮ‘йӣ¶д»¶иЎҢдёҡзҺ°зҠ¶е’Ңеұ•жңӣгҖӢжҠ«йңІпјҢд»Һ1996е№ҙиҮі2017е№ҙпјҢзІүжң«еҶ¶йҮ‘йӣ¶йғЁд»¶й”ҖйҮҸзҡ„еӨҚеҗҲеўһй•ҝзҺҮеӨ§зәҰдёә11.1%пјҢд»ҘжӯӨйҖҡиҝҮж•°жҚ®еӨ–жҺЁз®ҖеҚ•и®Ўз®—пјҢжө·жҳҢж–°жқҗзҡ„ж–°еўһдә§иғҪиҮіе°‘йңҖиҰҒ9е№ҙж—¶й—ҙжүҚиғҪеҫ—еҲ°ж¶ҲеҢ–гҖӮеҰӮжһңиҖғиҷ‘еҲ°йңҖжұӮеўһй•ҝзҺҮйҖҡеёёдјҡжңүйҖҗжӯҘдёӢйҷҚзҡ„и¶ӢеҠҝпјҢйӮЈд№Ҳе…¬еҸёж¶ҲеҢ–дё»жҠ•йЎ№зӣ®дә§иғҪзҡ„ж—¶й—ҙе°ҶеӨ§жҰӮзҺҮй•ҝдәҺ9е№ҙгҖӮ

еҖјеҫ—е…іжіЁзҡ„жҳҜпјҢеҰӮжӯӨ规模巨еӨ§зҡ„дә§иғҪжү©еј пјҢеҜ№жө·жҳҢж–°жқҗзҡ„зӣҲеҲ©иғҪеҠӣе°Ҷдә§з”ҹд»Җд№Ҳж ·зҡ„еҪұе“Қпјҹ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ4000еҗЁйЎ№зӣ®е»әжҲҗиҫҫдә§д№ӢеҗҺпјҢйў„и®ЎжӯЈеёёз”ҹдә§з»ҸиҗҘжқЎд»¶дёӢзҡ„е№ҙиҗҘ收дёә2.87дәҝе…ғпјҢеҲ©ж¶ҰжҖ»йўқдёә8141.00дёҮе…ғпјҢжүҖеҫ—зЁҺдёә2035.20дёҮе…ғпјҢеҚіеҮҖеҲ©ж¶Ұдёә6105.80дёҮе…ғпјҢйӮЈд№ҲйҖҡиҝҮз®ҖеҚ•и®Ўз®—еҸҜеҫ—пјҢиҜҘйЎ№зӣ®йў„жңҹеҮҖеҲ©зҺҮдёә21.25%пјҢиІҢдјјзӣҲеҲ©ж°ҙе№іиҝҳжҢәй«ҳгҖӮ

еҸҜжҳҜпјҢжҚ®жӢӣиӮЎд№ҰеҗҲ并еҲ©ж¶ҰиЎЁжҸҗдҫӣзҡ„жңҖеҗҺдёҖжңҹжҚҹзӣҠж•°жҚ®пјҢ2019е№ҙдёҠеҚҠе№ҙпјҢжө·жҳҢж–°жқҗзҡ„иҗҘ收дёә8826.90дёҮе…ғпјҢеҮҖеҲ©ж¶Ұдёә2890.50дёҮе…ғпјҢеҮҖеҲ©зҺҮдёә32.75%пјҢжҜ”4000еҗЁйЎ№зӣ®зҡ„йў„жңҹеҮҖеҲ©зҺҮй«ҳдәҶ11.50дёӘзҷҫеҲҶзӮ№пјҢе·®и·қзү№еҲ«жҳҺжҳҫгҖӮеҚідҪҝдёҺ2018е№ҙзҡ„ж•°жҚ®жҜ”иҫғпјҢеҪ“жңҹжө·жҳҢж–°жқҗзҡ„иҗҘ收дёә1.68дәҝе…ғпјҢеҮҖеҲ©ж¶Ұдёә4604.63дёҮе…ғпјҢеҮҖеҲ©зҺҮдёә27.45%пјҢд№ҹиҝҳжҳҜжҜ”дё»жҠ•йЎ№зӣ®зҡ„йў„жңҹеҮҖеҲ©зҺҮй«ҳдәҶ6.2дёӘзҷҫеҲҶзӮ№пјҢе·®и·қдҫқ然дёҚе°ҸгҖӮ

иҝҷеҸҜе°ұжҜ”иҫғеҘҮжҖӘдәҶпјҢжү©еј 1.4еҖҚеәһеӨ§дә§иғҪзҡ„йЎ№зӣ®пјҢзӣҲеҲ©иғҪеҠӣеҚҙд»…жңүжө·жҳҢж–°жқҗзҺ°жңүдә§иғҪзҡ„2/3е·ҰеҸіпјҢ4000еҗЁйЎ№зӣ®жҠ•е»әзҡ„ж–°еўһдә§иғҪзӣҲеҲ©ж°ҙе№іжҳҺжҳҫеҒҸдҪҺпјҢжҳҜеҗҰеұһдәҺдҪҺж°ҙе№ідә§иғҪйҮҚеӨҚе»әи®ҫзҡ„жғ…еҶөе‘ўпјҹйңҖиҰҒжӢҹдёҠеёӮе…¬еҸёз»ҷеҮәеҗҲзҗҶзҡ„и§ЈйҮҠдәҶгҖӮ

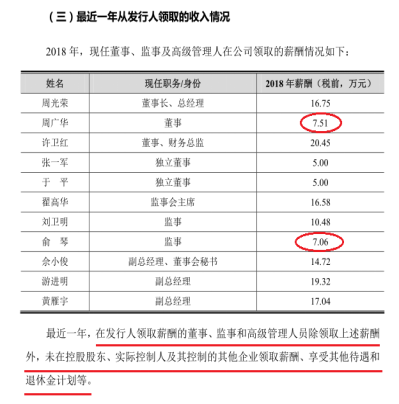

и‘Јзӣ‘й«ҳзҡ„е·Ҙиө„жҜ”з”ҹдә§е‘ҳе·Ҙе№іеқҮж°ҙе№іиҝҳдҪҺ

йҷӨдәҶ4000еҗЁдё»жҠ•йЎ№зӣ®зҡ„дә§иғҪж¶ҲеҢ–е’ҢзӣҲеҲ©иғҪеҠӣи®©дәәзңӢдёҚжҮӮд№ӢеӨ–пјҢжө·жҳҢж–°жқҗйғЁеҲҶи‘Јзӣ‘й«ҳз®ЎзҗҶдәәе‘ҳзҡ„и–Әй…¬ж°ҙе№іпјҢеҗҢж ·и®©дәәз–‘жғ‘гҖӮ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2018е№ҙеәҰпјҢжө·жҳҢж–°жқҗзҺ°д»»и‘ЈдәӢе‘Ёе№ҝеҚҺзҡ„зЁҺеүҚи–Әй…¬дёә7.51дёҮе…ғпјҢзҺ°д»»зӣ‘дәӢдҝһзҗҙзҡ„зЁҺеүҚи–Әй…¬дёә7.06дёҮе…ғгҖӮ

е…Ҳе°ҶдёӨдәәзҡ„收е…ҘдёҺи‘Јзӣ‘й«ҳз®ЎзҗҶеұӮзҡ„е№іеқҮи–Әй…¬жҜ”иҫғпјҡ2018е№ҙеәҰпјҢжө·жҳҢж–°жқҗйҷӨзӢ¬з«Ӣи‘ЈдәӢеӨ–зҡ„и‘ЈдәӢгҖҒй«ҳз®Ўе№іеқҮи–Әй…¬дёә17.46дёҮе…ғпјҢжҜ”е‘Ёе№ҝеҚҺзҡ„и–Әй…¬й«ҳ132.49%пјҢжҜ”дҝһзҗҙзҡ„收е…Ҙй«ҳ147.31%гҖӮ

еҶҚжқҘзңӢдёҺз®ЎзҗҶдәәе‘ҳе№іеқҮи–Әй…¬зҡ„жҜ”иҫғпјҡ2018е№ҙеәҰпјҢжө·жҳҢж–°жқҗзҡ„з®ЎзҗҶдәәе‘ҳе№іеқҮи–Әй…¬дёә15.56дёҮе…ғпјҢжҜ”е‘Ёе№ҝеҚҺзҡ„и–Әй…¬й«ҳ107.19%пјҢжҜ”дҝһзҗҙзҡ„и–Әй…¬й«ҳ120.40%гҖӮ

еҸҰеӨ–пјҢ2018е№ҙеәҰпјҢжө·жҳҢж–°жқҗе…ЁдҪ“е‘ҳе·Ҙзҡ„е№іеқҮи–Әй…¬дёә10.13дёҮе…ғпјҢжҜ”е‘Ёе№ҝеҚҺзҡ„и–Әй…¬й«ҳ34.89%пјҢжҜ”дҝһзҗҙзҡ„и–Әй…¬й«ҳ43.48%пјӣеҪ“жңҹжө·жҳҢж–°жқҗе‘ҳе·Ҙдёӯе№іеқҮи–Әй…¬ж°ҙе№іжңҖдҪҺзҡ„жҳҜз”ҹдә§дәәе‘ҳпјҢе…¶е№іеқҮи–Әй…¬дёә8.85дёҮе…ғпјҢд»Қ然жҜ”е‘Ёе№ҝеҚҺй«ҳ17.84%пјҢжҜ”дҝһзҗҙй«ҳдәҶ25.35%пјҢе·®и·қе§Ӣз»ҲеҫҲжҳҺжҳҫгҖӮ

дјҡдёҚдјҡжҳҜеӣ дёәе‘Ёе№ҝеҚҺе’ҢдҝһзҗҙдёҺжө·жҳҢж–°жқҗзҡ„зӢ¬з«Ӣи‘ЈдәӢзӣёдјјпјҢеұһдәҺеӨ–йғЁи‘ЈдәӢе’ҢеӨ–йғЁзӣ‘дәӢпјҢеӣ жӯӨиҝҳд»Һе…¶д»–дјҒдёҡйўҶеҸ–и–Әй…¬е‘ўпјҹ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢдёӨдҪҚи‘ЈдәӢгҖҒзӣ‘дәӢйҷӨйўҶеҸ–дёҠиҝ°жө·жҳҢж–°жқҗз»ҷд»ҳзҡ„и–Әй…¬д№ӢеӨ–пјҢ并жңӘеңЁжҺ§иӮЎиӮЎдёңгҖҒе®һжҺ§дәәеҸҠе…¶жҺ§еҲ¶зҡ„е…¶д»–дјҒдёҡйўҶеҸ–и–Әй…¬пјҢдә«еҸ—е…¶д»–еҫ…йҒҮе’ҢзҰҸеҲ©гҖӮ

ж•°жҚ®жқҘжәҗпјҡжө·жҳҢж–°жқҗжӢӣиӮЎд№Ұ

еҸҰжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢдҪңдёәе®һжҺ§дәәе‘Ёе…үиҚЈзҡ„ејҹејҹпјҢе‘Ёе№ҝеҚҺ并жңӘеҲӣеҠһе…іиҒ”дјҒдёҡпјҢйҷӨдәҶжҢҒжңүеҚ жө·жҳҢж–°жқҗжҖ»иӮЎжң¬1%зҡ„иӮЎд»Ҫд№ӢеӨ–пјҢ并жңӘжҢҒжңүе…¶д»–дјҒдёҡзҡ„иӮЎд»ҪгҖӮд»Һ2013е№ҙиө·пјҢе‘Ёе№ҝеҚҺе°ұдҫӣиҒҢдәҺжө·жҳҢж–°жқҗеҸҠе…¶еүҚиә«жө·жҳҢжңүйҷҗпјҢзӣ®еүҚ并жңӘеңЁе…¶д»–дјҒдёҡе…јиҒҢгҖӮ

еҶҚжқҘзңӢдҝһзҗҙпјҢдҝһзҗҙжҳҜжө·жҳҢж–°жқҗзҡ„иҒҢе·Ҙд»ЈиЎЁзӣ‘дәӢпјҢд»Һ2013е№ҙиө·пјҢеҚіеңЁе…¬еҸёеҸҠе…¶еүҚиә«жө·жҳҢжңүйҷҗжӢ…д»»дјҡи®ЎиҒҢеҠЎиҮід»ҠгҖӮжҚ®еӨ©зңјжҹҘжҸҗдҫӣзҡ„дҝЎжҒҜпјҢдҝһзҗҙйҷӨжӢ…д»»е…¬еҸёзӣ‘дәӢд№ӢеӨ–пјҢж—ўжңӘжҢҒжңүд»»дҪ•дјҒдёҡиӮЎжқғпјҢд№ҹжңӘжӢ…д»»е…¶д»–д»»дҪ•дјҒдёҡзҡ„и‘Јзӣ‘й«ҳиҒҢеҠЎгҖӮ

дёәдҪ•д»…еңЁжө·жҳҢж–°жқҗд»»иҒҢзҡ„и‘ЈдәӢе’Ңзӣ‘дәӢпјҢе…¶и–Әй…¬ж°ҙе№ідјҡиҝңдҪҺдәҺе№іеқҮи–Әй…¬ж°ҙе№іжңҖдҪҺзҡ„з”ҹдә§дәәе‘ҳпјҹе®һеңЁи®©дәәж— жі•зҗҶи§ЈпјҢжҒҗжҖ•иҝҳжҳҜйңҖиҰҒе…¬еҸёжқҘжҢҮзӮ№иҝ·жҙҘдәҶгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]