ж—¶й—ҙ:2020-06-18 10:10 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 5,612 ж¬Ў

еҚ—дәҡж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲе…¬еҸёз®Җз§°пјҡеҚ—дәҡж–°жқҗпјүдё»иҰҒд»ҺдәӢз”өеӯҗз”өи·Ҝеҹәжқҗзҡ„и®ҫи®ЎгҖҒз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®дёҡеҠЎпјҢдё»иҰҒдә§е“ҒдёәиҰҶй“ңжқҝе’ҢзІҳз»“зүҮгҖӮ2017е№ҙ9жңҲпјҢеҚ—дәҡж–°жқҗйҖ’дәӨиҫ…еҜјеӨҮжЎҲзҷ»и®°жқҗж–ҷпјҢеңЁз»ҸеҺҶж’Өеӣһиҫ…еҜјйӘҢ收гҖҒжҠҪдёӯзҺ°еңәжЈҖжҹҘгҖҒз»Ҳжӯўе®ЎжҹҘгҖҒйҮҚж–°еӨҮжЎҲеҗҺпјҢ2019е№ҙ12жңҲпјҢеҚ—дәҡж–°жқҗиҪ¬жҠ•з§‘еҲӣжқҝгҖӮ

д»Һз»ҸиҗҘдёҡз»©жқҘзңӢпјҢеңЁ2017е№ҙиҮі2019е№ҙзҡ„дёүе№ҙжҠҘе‘ҠжңҹеҶ…пјҢеҚ—дәҡж–°жқҗзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә16.39дәҝе…ғгҖҒ18.38дәҝе…ғе’Ң17.58дәҝе…ғпјҢе№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮдёә3.59%пјҢеўһйҖҹиҫғж…ўдё”еңЁжҠҘе‘Ҡжңҹжң«еҮәзҺ°дёӢж»‘пјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә8300.84дёҮе…ғгҖҒ1.12дәҝе…ғе’Ң1.51дәҝе…ғпјҢе№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮдёә34.93%гҖӮ

жҚ®жӮүпјҢеҚ—дәҡж–°жқҗдәҺ2019е№ҙ1жңҲйҰ–ж¬Ўйў„жҠ«йңІжӢӣиӮЎд№ҰпјҢдҪҶеңЁжҠҪдёӯзҺ°еңәжЈҖжҹҘеҗҺзҒ«йҖҹвҖңж’ӨйҖҖвҖқгҖӮиҖҢжҲ‘们еҸ‘зҺ°е…¶дҝЎжҒҜжҠ«йңІеңЁиҙӯй”Җж•°жҚ®гҖҒе…іиҒ”ж–№еҗҢдёҡз«һдәүж–№йқўеӯҳеңЁиҜёеӨҡз–‘зӮ№пјҢе…¬еҸёеүҚж¬Ўж’Өеӣһз”іжҠҘжқҗж–ҷзҡ„еҺҹеӣ еҸҜи§ҒдёҖж–‘гҖӮ

еҸҰеӨ–пјҢеҚ—дәҡж–°жқҗеңЁжӢӣиӮЎд№Ұдёӯе°ҶеңЁе»әе·ҘзЁӢвҖңж”№еӨҙжҚўйқўвҖқпјҢйҡҗеҺ»дәҶе…¶дә§иғҪдҝЎжҒҜпјҢиҝҳиҰҒйҖҡиҝҮеӢҹжҠ•йЎ№зӣ®з»§з»ӯеӨ§е№…жү©дә§иҰҶй“ңжқҝдә§е“ҒгҖӮжҚ®дј°з®—пјҢдёӨйЎ№зӣ®зҡ„ж–°еўһдә§иғҪеҗҲи®ЎзәҰдёәе…¬еҸё2018е№ҙиҰҶй“ңжқҝдә§иғҪзҡ„1.5еҖҚпјҢиҖҢеңЁ2019е№ҙпјҢеҚ—дәҡж–°жқҗзҡ„иҰҶй“ңжқҝдә§йҮҸгҖҒй”ҖйҮҸеқҮе·ІеҗҢжҜ”дёӢж»‘пјҢж–°еўһдә§иғҪж¶ҲеҢ–жҲ–жҲҗй—®йўҳгҖӮ

жҠҪдёӯзҺ°еңәжЈҖжҹҘеҗҺзҒ«йҖҹвҖңж’ӨйҖҖвҖқпјҢдҝЎжҒҜжҠ«йңІеұЎйҒӯвҖңжү“и„ёвҖқ

еҚ—дәҡж–°жқҗзҡ„дёҠеёӮд№Ӣи·ҜеҸҜи°“дёҖжіўдёүжҠҳгҖӮ

2017е№ҙ9жңҲпјҢеҚ—дәҡж–°жқҗйҰ–ж¬ЎйҖ’дәӨиҫ…еҜјеӨҮжЎҲзҷ»и®°жқҗж–ҷпјҢ并еңЁ2018е№ҙ4жңҲжҸҗеҮәиҫ…еҜјйӘҢ收申иҜ·гҖӮеҗҢе№ҙ7жңҲпјҢе…¬еҸёж’Өеӣһиҫ…еҜјйӘҢ收并继з»ӯиҫ…еҜјпјҢдҝқиҚҗжңәжһ„е…үеӨ§иҜҒеҲёз§°ж’Өеӣһзҡ„еҺҹеӣ зі»еҚ—дәҡж–°жқҗIPOзӣёе…іе·ҘдҪңе°ҡжңӘе®ҢжҲҗгҖӮ

йҡҸеҗҺпјҢ2019е№ҙ1жңҲпјҢеҚ—дәҡж–°жқҗйҰ–ж¬Ўйў„жҠ«йңІжӢӣиӮЎд№ҰеҶІеҲәдёҠдәӨжүҖдё»жқҝпјҢ并еңЁ4жңҲжҠҪдёӯйҰ–еҸ‘дјҒдёҡдҝЎжҒҜжҠ«йңІиҙЁйҮҸжҠҪжҹҘпјҢ5жңҲпјҢеҚ—дәҡж–°жқҗIPOдәӢйЎ№вҖңзҒ«йҖҹвҖқз»Ҳжӯўе®ЎжҹҘгҖӮеҜ№жӯӨпјҢеҚ—дәҡж–°жқҗи§ЈйҮҠз§°пјҢз»Ҳжӯўе®ЎжҹҘзҡ„еҺҹеӣ дё»иҰҒжҳҜе…¬еҸёжӢ…еҝғжҠҪжҹҘе°ҶдҪҝе®Ўж ёж—¶й—ҙжңүиҫғеӨ§е»¶й•ҝпјҢдё”иҖғиҷ‘е°Ҷз”іжҠҘдёҠеёӮжқҝеқ—и°ғж•ҙдёә科еҲӣжқҝгҖӮеҗҢж—¶пјҢ2019е№ҙ5жңҲпјҢе…¬еҸёзӘҒеҸ‘дёҖиө·е·ҘдәЎдәӢж•…пјҢдёҺеҚ—дәҡз”өеӯҗжқҗж–ҷпјҲжҳҶеұұпјүжңүйҷҗе…¬еҸёзҡ„е•ҶеҸ·иҜүи®јд№ҹеӨ„дәҺдёҙиҝ‘е…¬ејҖеәӯе®Ўзҡ„йҮҚиҰҒеҮҶеӨҮйҳ¶ж®өгҖӮеӣ жӯӨпјҢжҡӮж—¶ж’ӨеӣһдёҠеёӮз”іиҜ·гҖҒеҰҘе–„еӨ„зҗҶдёҠиҝ°дәӢйЎ№еҗҺеҶҚиЎҢз”іжҠҘжӣҙжңүеҲ©дәҺе…¬еҸёзҡ„й•ҝжңҹ规еҲ’гҖӮ

2019е№ҙ9жңҲпјҢеҚ—дәҡж–°жқҗйҮҚж–°йҖ’дәӨиҫ…еҜјеӨҮжЎҲзҷ»и®°жқҗж–ҷпјҢд»Қз”іиҜ·еңЁдёҠдәӨжүҖдё»жқҝдёҠеёӮпјҢзӣҙиҮі12жңҲпјҢе…¬еҸёзҡ„жӢҹз”іжҠҘдёҠеёӮжқҝеқ—жүҚеҸҳжӣҙдёә科еҲӣжқҝгҖӮ

иҖҢж №жҚ®еҚ—дәҡж–°жқҗжҠҘйҖҒзҡ„жӢӣиӮЎд№ҰжқҘзңӢпјҢе…¬еҸёдҝЎжҒҜжҠ«йңІиҙЁйҮҸзЎ®е®һжңүеҫ…жҸҗй«ҳпјҢжҲ–и®ёиҝҷд№ҹжҳҜе…¬еҸёиў«зҺ°еңәжЈҖжҹҘвҖңеҠқйҖҖвҖқзҡ„еҺҹеӣ д№ӢдёҖгҖӮ

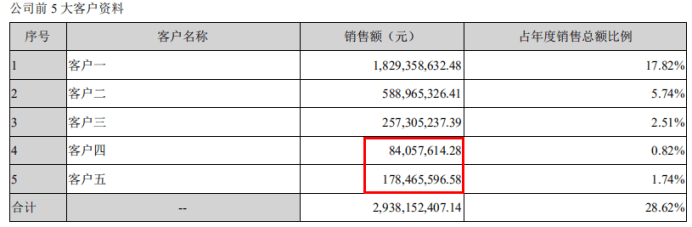

жҚ®жҠ«йңІпјҢдёӯжқҗ科жҠҖ(002080.SZ)еӯҗе…¬еҸёжі°еұұзҺ»з’ғзәӨз»ҙйӮ№еҹҺжңүйҷҗе…¬еҸёжҳҜеҚ—дәҡж–°жқҗзҡ„дё»иҰҒдҫӣеә”е•ҶпјҢ2017е№ҙйҮҮиҙӯйҮ‘йўқдёә1.12дәҝе…ғгҖӮдҪҶжҚ®дёӯжқҗ科жҠҖ2017е№ҙе№ҙжҠҘжҳҫзӨәпјҢеҪ“жңҹе…¬еҸёеҜ№з¬¬еӣӣгҖҒ第дә”еӨ§е®ўжҲ·зҡ„й”Җе”®йҮ‘йўқеҲҶеҲ«дёә1.78дәҝе…ғе’Ң8405.76дёҮе…ғпјҢеҲҶеҲ«дёҺеҚ—дәҡж–°жқҗжҠ«йңІзҡ„йҮҮиҙӯйҮ‘йўқзӣёе·®59.05%е’Ң33.49%пјҢеқҮиҝңй«ҳдәҺзҺ°иЎҢжңҖй«ҳеўһеҖјзЁҺзЁҺзҺҮ17%пјҢж— жі•з”ЁжҳҜеҗҰеҗ«зЁҺжқҘеҗҲзҗҶи§ЈйҮҠгҖӮ

иө„ж–ҷжқҘжәҗпјҡеҚ—дәҡж–°жқҗ科еҲӣжқҝжӢӣиӮЎд№ҰпјҲдёҠдјҡзЁҝпјү

иө„ж–ҷжқҘжәҗпјҡдёӯжқҗ科жҠҖ2017е№ҙе№ҙеәҰжҠҘе‘Ҡ

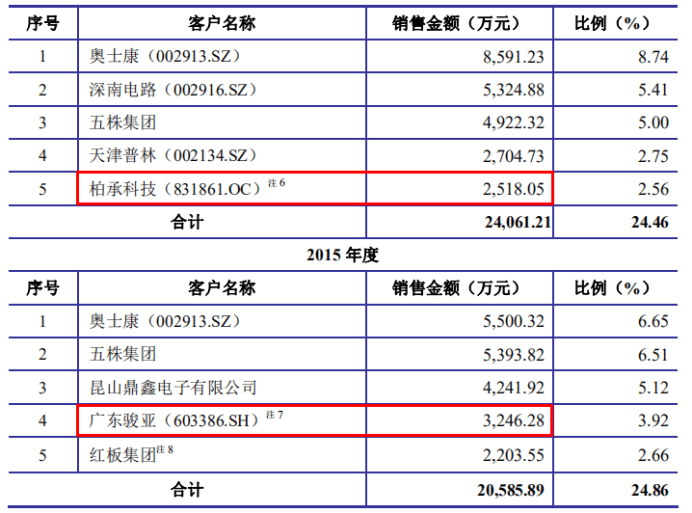

иҖҢеңЁе®ўжҲ·ж–№йқўпјҢйҰ–ж¬Ўйў„жҠ«йңІжӢӣиӮЎд№ҰжҳҫзӨәпјҢеҚ—дәҡж–°жқҗеңЁ2015е№ҙеҜ№е№ҝдёңйӘҸдәҡ(603386.SH)зҡ„й”Җе”®йҮ‘йўқдёә3246.28дёҮе…ғпјҢ2016е№ҙеҜ№жҹҸжүҝ科жҠҖ(831861.OC)зҡ„й”Җе”®йҮ‘йўқдёә2518.05дёҮе…ғгҖӮ

иө„ж–ҷжқҘжәҗпјҡеҚ—дәҡж–°жқҗдё»жқҝжӢӣиӮЎд№ҰпјҲ2019е№ҙ1жңҲжҠҘйҖҒпјү

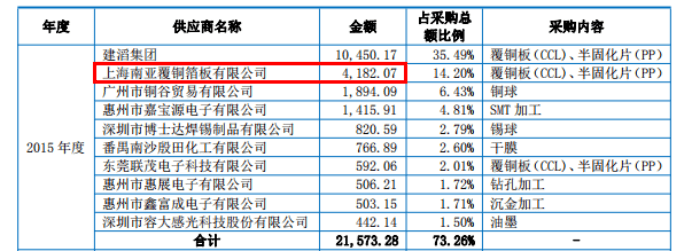

然иҖҢпјҢе№ҝдёңйӘҸдәҡжӢӣиӮЎиҜҙжҳҺд№ҰжҳҫзӨәпјҢе…¬еҸё2015е№ҙеҜ№еҚ—дәҡж–°жқҗпјҲжӣҫз”ЁеҗҚдёәдёҠжө·еҚ—дәҡиҰҶй“ңз®”жқҝжңүйҷҗе…¬еҸёпјүзҡ„йҮҮиҙӯйҮ‘йўқдёә4182.07дёҮе…ғпјҢиҫғеҚ—дәҡж–°жқҗжҠ«йңІзҡ„3246.28дёҮе…ғй«ҳеҮә28.83%гҖӮиҖҢжҹҸжүҝ科жҠҖ2016е№ҙе№ҙжҠҘжҳҫзӨәпјҢе…¬еҸёеҪ“жңҹеҜ№з¬¬дёҖгҖҒ第дәҢеӨ§дҫӣеә”е•Ҷзҡ„йҮҮиҙӯйҮ‘йўқеҲҶеҲ«дёә3152.56дёҮе…ғгҖҒ1966.69дёҮе…ғпјҢеҲҶеҲ«дёҺеҚ—дәҡж–°жқҗжҠ«йңІзҡ„й”Җе”®йҮ‘йўқзӣёе·®25.20%е’Ң28.03%пјҢд№ҹеқҮй«ҳдәҺзҺ°иЎҢжңҖй«ҳеўһеҖјзЁҺзЁҺзҺҮ17%гҖӮ

иө„ж–ҷжқҘжәҗпјҡе№ҝдёңйӘҸдәҡжӢӣиӮЎд№Ұ

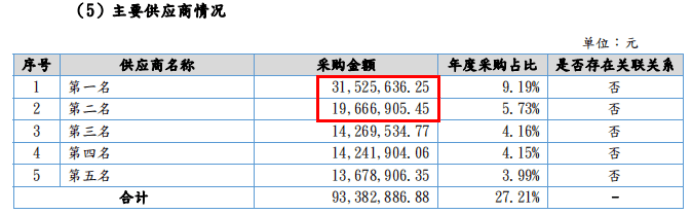

иө„ж–ҷжқҘжәҗпјҡжҹҸжүҝ科жҠҖ2016е№ҙе№ҙжҠҘ

йҷӨдәҶиҙӯй”Җж•°жҚ®еӨҡеӨ„зҹӣзӣҫд»ҘеӨ–пјҢжӢӣиӮЎд№ҰеҜ№е…іиҒ”ж–№еҗҢдёҡз«һдәүзҡ„и§ЈйҮҠдјјд№Һд№ҹжңүзә°жјҸгҖӮ

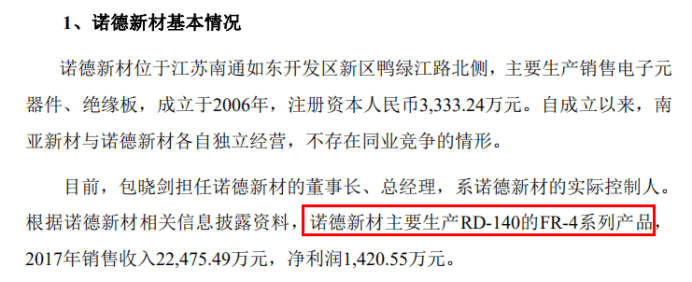

жҚ®жӮүпјҢе…¬еҸёе®һжҺ§дәәеҢ…з§Җ银зҡ„дҫ„еӯҗеҢ…жҷ“еү‘е®һйҷ…жҺ§еҲ¶иҜәеҫ·ж–°жқҗпјҲ836467.OCпјүпјҢиҜҘе…¬еҸёдәҰд»ҺдәӢиҰҶй“ңжқҝдёҡеҠЎгҖӮжӢӣиӮЎд№Ұз§°пјҢиҜәеҫ·ж–°жқҗдё»иҰҒд»ҺдәӢRD-140зӯүжҷ®йҖҡиҰҶй“ңжқҝпјҢдёҺеҚ—дәҡж–°жқҗдёҡеҠЎжңүиҫғеӨ§е·®ејӮгҖӮ

еҗҢж—¶пјҢе…¬еҸёз§‘еҲӣжқҝжӢӣиӮЎд№ҰжҳҫзӨәпјҢеҚ—дәҡж–°жқҗиҰҶй“ңжқҝдә§е“ҒеҢ…жӢ¬жҷ®йҖҡFR-4гҖҒж— й“…дә§е“ҒгҖҒж— еҚӨдә§е“ҒгҖҒй«ҳйҖҹй«ҳйў‘дә§е“ҒеҸҠзІҳз»“зүҮзӯүпјҢе…¶дёӯжҷ®йҖҡиҰҶй“ңжқҝеңЁ2019е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ2.53дәҝе…ғпјҢеҚ иҰҶй“ңжқҝдә§е“Ғ收е…Ҙзҡ„18.31%гҖӮ

然иҖҢпјҢеҚ—дәҡж–°жқҗжӣҫеңЁдё»жқҝжӢӣиӮЎд№ҰдёӯжҠ«йңІпјҢиҜәеҫ·ж–°жқҗзҡ„дё»иҰҒдә§е“ҒжӯЈжҳҜRD-140зҡ„FR-4зі»еҲ—пјҢдјјд№ҺдёҺеҚ—дәҡж–°жқҗзҡ„жҷ®йҖҡFR-4дә§е“ҒеҮәзҺ°йҮҚеҗҲгҖӮиҮідәҺе…¬еҸёдёәд»Җд№ҲеңЁз§‘еҲӣжқҝжӢӣиӮЎд№ҰдёӯйҡҗеҺ»иҝҷдёҖдҝЎжҒҜпјҢиҝҷеҸӘиғҪз•ҷз»ҷжӢҹдёҠеёӮе…¬еҸёжқҘеӣһзӯ”гҖӮ

иө„ж–ҷжқҘжәҗпјҡеҚ—дәҡж–°жқҗ科еҲӣжқҝжӢӣиӮЎд№ҰпјҲдёҠдјҡзЁҝпјү

иө„ж–ҷжқҘжәҗпјҡеҚ—дәҡж–°жқҗдё»жқҝжӢӣиӮЎд№ҰпјҲ2019е№ҙ1жңҲжҠҘйҖҒпјү

иҰҶй“ңжқҝдә§гҖҒй”ҖеҸҢйҷҚпјҢжү©дә§1.5еҖҚиғҪж¶ҲеҢ–еҗ—пјҹ

жҚ®жҠ«йңІпјҢеҚ—дәҡж–°жқҗжң¬ж¬ЎIPOжӢҹеӢҹиө„9.20дәҝе…ғз”ЁдәҺвҖңе№ҙдә§1500дёҮе№іж–№зұі5GйҖҡи®ҜзӯүйўҶеҹҹз”Ёй«ҳйў‘й«ҳйҖҹз”өеӯҗз”өи·Ҝеҹәжқҗе»әи®ҫйЎ№зӣ®вҖқе’ҢвҖңз ”еҸ‘дёӯеҝғж”№йҖ еҚҮзә§йЎ№зӣ®вҖқгҖӮ

е…¶дёӯпјҢвҖңе№ҙдә§1500дёҮе№іж–№зұі5GйҖҡи®ҜзӯүйўҶеҹҹз”Ёй«ҳйў‘й«ҳйҖҹз”өеӯҗз”өи·Ҝеҹәжқҗе»әи®ҫйЎ№зӣ®вҖқз”ұе…Ёиө„еӯҗе…¬еҸёеҚ—дәҡж–°жқҗж–ҷ科жҠҖпјҲжұҹиҘҝпјүжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңжұҹиҘҝеҚ—дәҡвҖқпјүе®һж–ҪпјҢе®һж–Ҫең°зӮ№дҪҚдәҺжұҹиҘҝзңҒеҗүе®үеёӮдә•еҶҲеұұз»ҸжөҺжҠҖжңҜејҖеҸ‘еҢәпјҢе»әжҲҗеҗҺе°ҶеҪўжҲҗе№ҙдә§1500дёҮе№іж–№зұій«ҳйў‘й«ҳйҖҹиҰҶй“ңжқҝе’Ң2400дёҮзұізІҳз»“зүҮзҡ„з”ҹдә§иғҪеҠӣгҖӮжӢӣиӮЎд№Ұз§°пјҢиҝҷе°ҶдҪҝе…¬еҸёиҰҶй“ңжқҝдә§е“ҒжҖ»дҪ“дә§иғҪиҫғ2019е№ҙеўһй•ҝ80%е·ҰеҸіпјҢеўһе№…зңӢиө·жқҘ并дёҚеӨёеј пјҢдҪҶдәӢе®һдёҠпјҢжӢӣиӮЎд№Ұдјјд№ҺеҝҪз•ҘдәҶеҸҰдёҖеңЁе»әйЎ№зӣ®еҜ№дә§иғҪзҡ„еҪұе“ҚгҖӮ

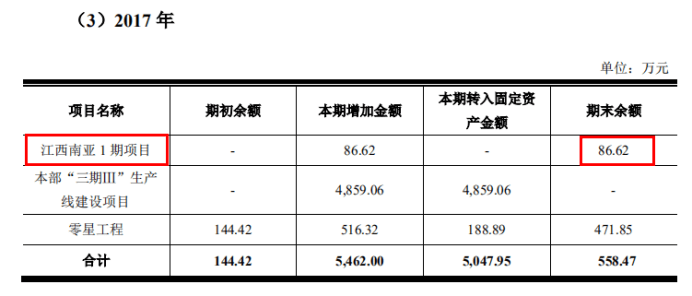

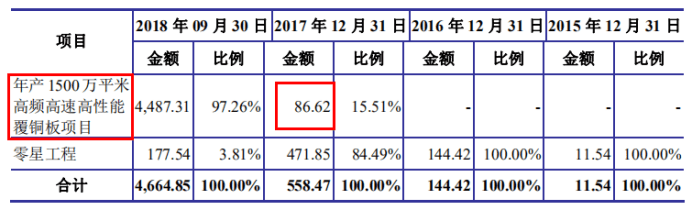

жӢӣиӮЎд№ҰжҳҫзӨәпјҢ2017е№ҙпҪһ2019е№ҙпјҢе…¬еҸёиҰҶй“ңжқҝзҡ„дә§иғҪеҲҶеҲ«дёә1267.70дёҮеј гҖҒ1436.70дёҮеј гҖҒ1470.78дёҮеј гҖӮеҗҢж—¶пјҢеңЁжҠҘе‘Ҡжңҹеҗ„жңҹжң«пјҢвҖңжұҹиҘҝеҚ—дәҡ1жңҹйЎ№зӣ®вҖқзҡ„еңЁе»әе·ҘзЁӢдҪҷйўқеҲҶеҲ«дёә86.62дёҮе…ғгҖҒ5172.72дёҮе…ғгҖҒ179.47дёҮе…ғпјҢжңү2.62дәҝе…ғеңЁе»әе·ҘзЁӢдҪҷйўқеңЁ2019е№ҙиҪ¬е…Ҙеӣәе®ҡиө„дә§гҖӮ

йҖҡиҝҮеҜ№жҜ”еҚ—дәҡж–°жқҗ2019е№ҙ1жңҲжҠҘйҖҒзҡ„дё»жқҝжӢӣиӮЎд№ҰпјҢжҲ‘们еҸ‘зҺ°вҖңжұҹиҘҝеҚ—дәҡ1жңҹйЎ№зӣ®вҖқеҸҜиғҪе°ұжҳҜвҖңе№ҙдә§1500дёҮе№ізұій«ҳйў‘й«ҳйҖҹй«ҳжҖ§иғҪиҰҶй“ңжқҝйЎ№зӣ®вҖқпјҢдёӨйЎ№зӣ®еңЁ2017е№ҙжң«зҡ„еңЁе»әе·ҘзЁӢдҪҷйўқе®Ңе…ЁдёҖиҮҙгҖӮеҗҢж—¶пјҢиҜҘйЎ№зӣ®иҝҳжҳҜеҚ—дәҡж–°жқҗеүҚж¬Ўдё»жқҝIPOж—¶е”ҜдёҖзҡ„еӢҹжҠ•йЎ№зӣ®пјҢйЎ№зӣ®еҗҢж ·з”ұжұҹиҘҝеҚ—дәҡе®һж–ҪпјҢе°ҶеҪўжҲҗе№ҙдә§1500дёҮе№іж–№зұій«ҳйў‘й«ҳйҖҹй«ҳжҖ§иғҪиҰҶй“ңжқҝзҡ„з”ҹдә§иғҪеҠӣгҖӮ

иө„ж–ҷжқҘжәҗпјҡеҚ—дәҡж–°жқҗ科еҲӣжқҝжӢӣиӮЎд№ҰпјҲдёҠдјҡзЁҝпјү

иө„ж–ҷжқҘжәҗпјҡеҚ—дәҡж–°жқҗдё»жқҝжӢӣиӮЎд№ҰпјҲ2019е№ҙ1жңҲжҠҘйҖҒпјү

жҚ®дә•еҶҲеұұз»ҸжөҺжҠҖжңҜејҖеҸ‘еҢәзҪ‘з«ҷжҳҫзӨәпјҢеҚ—дәҡж–°жқҗиҰҶй“ңжқҝдә§дёҡеӣӯжҖ»жҠ•иө„дёә38дәҝе…ғпјҢеҲҶдёүжңҹе»әи®ҫгҖӮдёҖжңҹжҠ•иө„е»әи®ҫ4жқЎз”ҹдә§зәҝпјҢе…¶дёӯ1жқЎе·ІдәҺ2019е№ҙ10жңҲжҠ•дә§пјҢжҲ–и®ёиҝҷд№ҹжҳҜвҖңжұҹиҘҝеҚ—дәҡ1жңҹйЎ№зӣ®вҖқеңЁ2019е№ҙиҪ¬еӣә2.62дәҝе…ғзҡ„еҺҹеӣ пјҢиҖҢеҪ“жңҹеҚ—дәҡж–°жқҗзҡ„иҰҶй“ңжқҝдә§иғҪд№ҹзӣёеә”еўһеҠ дәҶ34.08дёҮеј гҖӮеҗҢж—¶пјҢжҲӘиҮі2020е№ҙ3жңҲпјҢдёҖжңҹйЎ№зӣ®зҡ„еҸҰеӨ–3жқЎз”ҹдә§зәҝеӨ„дәҺйғЁеҲҶе®үиЈ…дёӯпјҢдәҢжңҹжҠ•иө„еҚіе°ҶејҖе·ҘгҖӮ

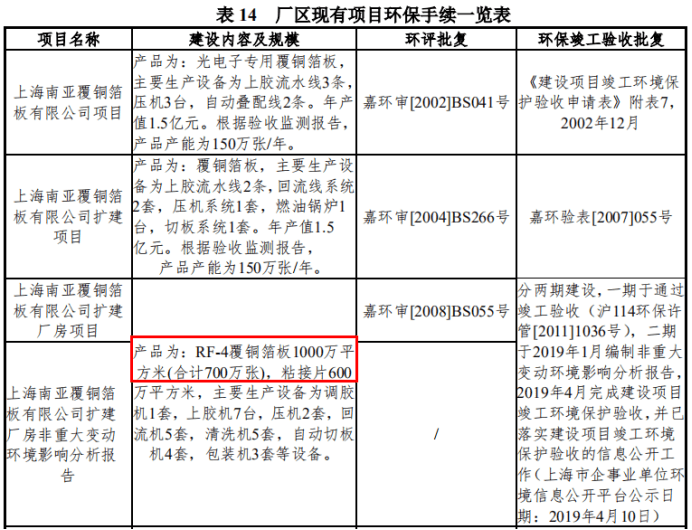

з”ұдәҺжӢӣиӮЎд№ҰеңЁжҠ«йңІе·Іжңүдә§иғҪе’ҢеӢҹжҠ•йЎ№зӣ®ж–°еўһдә§иғҪж—¶еҲҶеҲ«дҪҝз”ЁвҖңдёҮеј вҖқгҖҒвҖңдёҮе№іж–№зұівҖқдёәеҚ•дҪҚпјҢеҜјиҮҙдёӨеӨ„дә§иғҪ并дёҚеҸҜжҜ”пјҢдҪҶжҲ‘们еңЁвҖңз ”еҸ‘дёӯеҝғж”№йҖ еҚҮзә§йЎ№зӣ®вҖқзҡ„зҺҜиҜ„жҠҘе‘ҠдёӯеҸ‘зҺ°пјҢ2008е№ҙпјҢеҚ—дәҡж–°жқҗжү©е»әеҺӮжҲҝпјҢе»әи®ҫеҶ…е®№еҢ…жӢ¬RF-4иҰҶй“ңз®”жқҝ1000дёҮе№іж–№зұіпјҲеҗҲи®Ў700дёҮеј пјүпјҢз”ұжӯӨпјҢжҲ‘们иҺ·еҫ—дәҶдә§иғҪзҡ„дёҚеҗҢеҚ•дҪҚй—ҙзҡ„еӨ§иҮҙжҚўз®—е…ізі»гҖӮз®ҖеҚ•дј°з®—еҸҜзҹҘпјҢеӢҹжҠ•йЎ№зӣ®ж–°еўһзҡ„1500дёҮе№іж–№зұіиҰҶй“ңжқҝз”ҹдә§иғҪеҠӣеҚіеҜ№еә”1050дёҮеј иҰҶй“ңжқҝдә§иғҪгҖӮ

иө„ж–ҷжқҘжәҗпјҡз ”еҸ‘дёӯеҝғж”№йҖ еҚҮзә§йЎ№зӣ®зҺҜиҜ„жҠҘе‘Ҡ

еӣ жӯӨпјҢеңЁе»әе·ҘзЁӢвҖңжұҹиҘҝеҚ—дәҡ1жңҹйЎ№зӣ®вҖқе’ҢеӢҹжҠ•йЎ№зӣ®вҖңе№ҙдә§1500дёҮе№іж–№зұі5GйҖҡи®ҜзӯүйўҶеҹҹз”Ёй«ҳйў‘й«ҳйҖҹз”өеӯҗз”өи·Ҝеҹәжқҗе»әи®ҫйЎ№зӣ®вҖқеҗҲи®Ўе°Ҷж–°еўһ2100дёҮеј пјҲеҚі3000дёҮе№іж–№зұіпјүиҰҶй“ңжқҝзҡ„з”ҹдә§иғҪеҠӣгҖӮиҖҢеңЁвҖңжұҹиҘҝеҚ—дәҡ1жңҹйЎ№зӣ®вҖқз”ҹдә§зәҝжҠ•дә§еүҚпјҢеҚі2018е№ҙпјҢеҚ—дәҡж–°жқҗзҡ„иҰҶй“ңжқҝдә§иғҪдёә1436.70дёҮеј пјҢд№ҹе°ұжҳҜиҜҙпјҢеңЁеҚ—дәҡж–°жқҗжІЎжңүе…¶дҪҷжү©дә§йЎ№зӣ®зҡ„жғ…еҶөдёӢпјҢдёӨйЎ№зӣ®еҗҲи®Ўе°ҶдҪҝиҰҶй“ңжқҝдә§иғҪеўһеҠ 146.17%гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢжҠҘе‘Ҡжңҹжң«иҰҶй“ңжқҝдә§е“Ғзҡ„дә§гҖҒй”ҖйҮҸе·ІеҮәзҺ°дёӢж»‘пјҢиҝҷеҜ№ж–°еўһдә§иғҪж¶ҲеҢ–并дёҚжҳҜдёҖдёӘеҘҪзҡ„дҝЎеҸ·гҖӮ2019е№ҙпјҢеҚ—дәҡж–°жқҗиҰҶй“ңжқҝзҡ„дә§йҮҸгҖҒй”ҖйҮҸеҲҶеҲ«дёә1328.80дёҮеј гҖҒ1363.07дёҮеј пјҢеҲҶеҲ«еҗҢжҜ”дёӢж»‘3.80%е’Ң1.25%пјҢиҝҷд№ҹеҜјиҮҙе…¬еҸёеҪ“жңҹиҗҘдёҡ收е…ҘеҗҢжҜ”еҮҸе°‘дәҶ4.34%гҖӮ

еҗҢж—¶пјҢвҖңжұҹиҘҝеҚ—дәҡ1жңҹйЎ№зӣ®вҖқгҖҒвҖңе№ҙдә§1500дёҮе№іж–№зұі5GйҖҡи®ҜзӯүйўҶеҹҹз”Ёй«ҳйў‘й«ҳйҖҹз”өеӯҗз”өи·Ҝеҹәжқҗе»әи®ҫйЎ№зӣ®вҖқзҡ„з”ҹдә§еҶ…е®№еқҮдёәй«ҳйў‘й«ҳйҖҹиҰҶй“ңжқҝпјҢиҖҢиҜҘдә§е“ҒеңЁ2019е№ҙе®һзҺ°зҡ„й”Җ售收е…Ҙд»…дёә60.16дёҮе…ғпјҢд»…еҚ е…¬еҸёдё»иҗҘдёҡеҠЎж”¶е…Ҙзҡ„0.04%гҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]