时间:2020-06-18 10:57 栏目:IPO专栏 编辑:投资有道 点击: 5,734 次

上海正帆科技股份有限公司(以下简称“正帆科技”)是一家致力于为泛半导体、光纤通信、医药制造等行业客户提供工艺介质和工艺环境综合解决方案的科创板拟上市公司。公司主要向下游客户提供气体化学品供应系统、高纯特种气体和洁净厂房及其配套系统。2015年12月11日至2018年4月25日,公司的股票曾经在新三板市场挂牌交易。

从经营业绩的角度看,2017年到2019年,即三年报告期内,正帆科技的营业收入分别为7.07亿元、9.20亿元和11.86亿元,年化复合增长率为29.52%。净利润分别为2865.50万元、5897.27万元和8392.09万元,年化复合增长率为71.13%。经营业绩成长性,看似还不错。

可是,通过深入研究我们发现,正帆科技业务存在可持续性风险,信息披露也有一些瑕疵:公司生产的主要特种气体产品磷烷和砷烷,产能利用率明显偏低,但募投项目扩产规模却是现有产能2倍以上,明显不合理;公司下属控股子公司,上海世山科技有限公司(以下简称“世山科技”)的注销,在招股书和新三板市场的2017年半年报上存在明显差异,比较可疑;2018年和2019年,公司外购特种气体三甲基铝和硅烷,都存在对欧美单一主要供应商的严重依赖。

砷烷、磷烷产能利用率偏低,募投项目扩产反倒超两倍

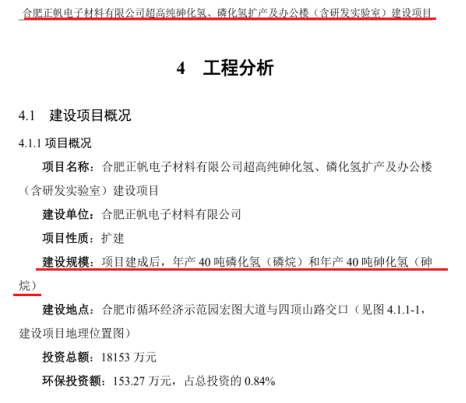

募投项目“超高纯砷化氢、磷化氢扩产及办公楼(含研发实验室)建设项目(注:砷化氢即砷烷,磷化氢即磷烷)”(以下简称“气体扩产项目”),项目总投资额为18153.00万元元,占本次申请IPO募集资金总额4.42亿元之比,达到41.04%,在三个募投项目中募集资金占比最高,是主投项目。该项目的实施主体为合肥正帆电子材料有限公司。

招股书中,公司对气体扩产项目建成后新增的产能水平没有任何说明。但我们可以通过该项目的环境影响报告书,进一步了解该项目的产能规划。

数据来源:气体扩产项目环境影响报告书

如上图所示,气体扩产项目的环境影响报告书(以下简称“环评报告”)显示,该项目建成后,将新增年产40.00吨磷烷和40.00吨砷烷的生产能力。

与2019年正帆科技的砷烷产能18.33吨,以及磷烷产能15.00吨相比,项目新增砷烷产能是2019年产能的2.18倍,新增磷烷产能是2019年产能的2.67倍,扩产规模都已经达到2倍以上,如此大幅提升产能,是否会影响新增产能的消化呢?这需要公司深思熟虑。

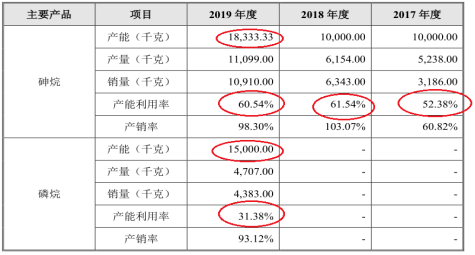

数据来源:正帆科技招股书

值得关注的是,正帆科技通过气体扩产项目,扩张2倍以上的产能,是否是因为磷烷和砷烷产能已经高度紧张,急需扩产呢?

招股书显示,报告期内,正帆科技的砷烷产能利用率分别为52.38%、61.54%和60.54%,虽然整体有所上涨,但2019年度仍然保持在60%左右,最高仅达到61.54%,仍有大量闲置产能尚未使用,从这个角度看,公司主投项目扩产2.18倍合理性或存疑。

此外,2019年度正帆科技新增磷烷产能,当期产能利用率仅31.38%,闲置产能情况更加严重,主投项目大举扩产2.67倍,是否合理、必要?这也需公司给出合理解释。

控股子公司注销,招股书与半年报各执一词

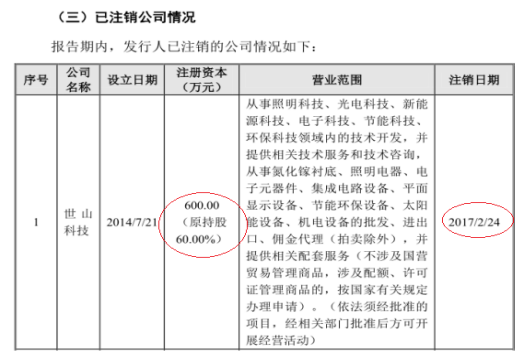

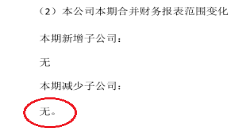

招股书显示,2017年2月24日,正帆科技的控股子公司世山科技被注销,可是公司在新三板2017年半年报披露的信息与招股书存在明显差异,令人疑惑。

先看招股书提供的信息。据招股书披露,2017年2月24日,世山科技已经完成工商注销,在该公司注销之前,正帆科技持有该公司60%的股权,因此世山科技是公司的控股子公司。

信息来源:正帆科技招股书

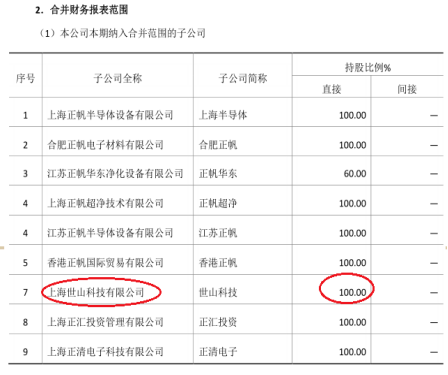

再看正帆科技的2017年半年报。该半年报显示,截至2017年6月30日,世山科技仍然被纳入拟上市公司的合并范围。正帆科技对世山科技的持股占比也并非60%,而是100%,即世山科技是正帆科技的全资子公司。

数据来源:正帆科技2017年半年报

此外,2017年上半年,正帆科技并未出现减少子公司的情况,与招股书披露的信息恰好相反。

信息来源:正帆科技2017年半年报

按理说,无论是在上交所披露招股书,还是在股转系统披露定期报告,相关信息披露都应准确、完整、详尽。可是,正帆科技在两份公告中披露的子公司持股占比和注销时间,差异巨大,堪称泾渭分明。至于为何会产生这样的差异,有没有涉嫌信披违规,有待公司作出合理的解释。

外购特气三甲基铝和硅烷,严重依赖欧美供应商

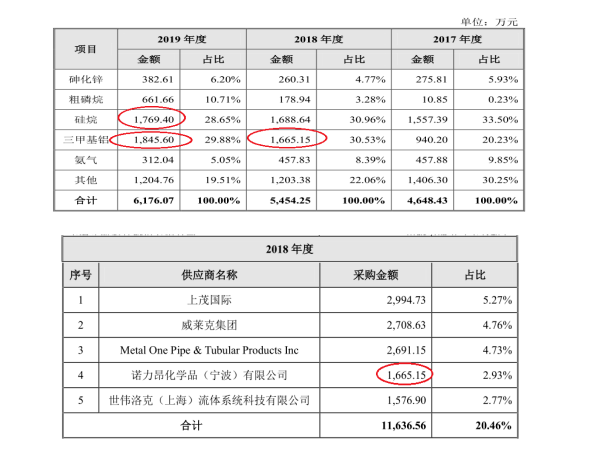

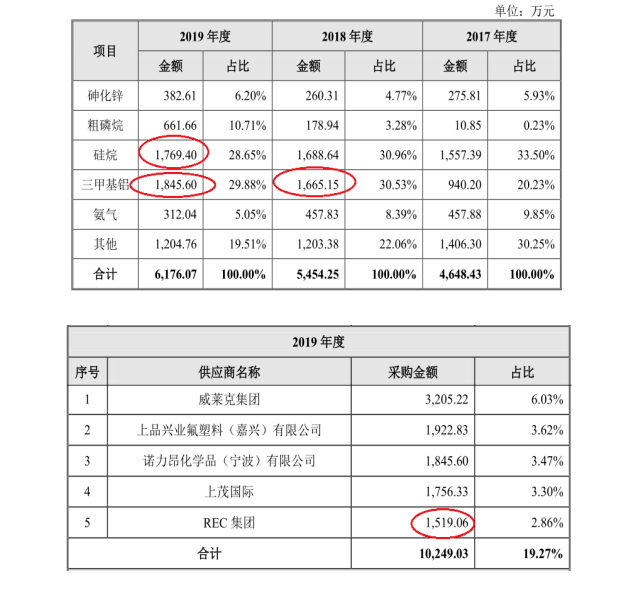

正帆科技销售的特种气体来源,包括自产和直接外购两大类。其中,自产的品种主要是砷烷和磷烷。其他诸如硅烷、三甲基铝和氨气等特种气体,公司以直接对外采购,然后充装销售的方式进行销售。

我们发现,2018年和2019年,正帆科技外购的三甲基铝,其供应集中度严重偏高,已经严重依赖单一主要供应商。

据招股书披露,2018年正帆科技采购三甲基铝的采购金额为1665.15万元。当期公司第四大供应商是诺力昂化学品(宁波)有限公司(以下简称“诺力昂”,注:一家荷兰知名化学品生产企业),公司向诺力昂采购三甲基铝的采购金额恰好也是1665.15万元。即2018年公司向诺力昂采购三甲基铝金额,占当期三甲基铝采购总金额的100%!

数据来源:正帆科技招股书

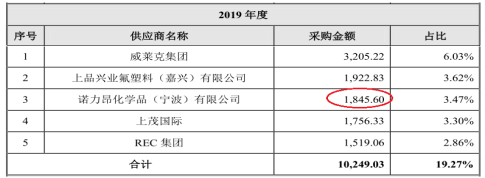

招股书又显示,2019年度,正帆科技采购三甲基铝的采购金额为1845.60万元。当期诺力昂已经是公司第三大供应商,公司向诺力昂采购三甲基铝的采购金额又恰好是1845.60万元。那么,2019年公司向诺力昂采购三甲基铝金额,又一次占了当期三甲基铝采购总金额的100%!

数据来源:正帆科技招股书

值得一提的是,虽然招股书没有披露正帆科技2017年度向诺力昂采购三甲基铝的金额,但当期三甲基铝采购总金额过低,仅为940.20万元,明显低于当期公司向第五大供应商,上品兴业氟塑料(嘉兴)有限公司的采购金额1145.72万元。因此2017年度,仍然无法排除正帆科技向诺力昂采购三甲基铝金额,占当期三甲基铝采购总金额100%的可能性。

数据来源:正帆科技招股书

无论是2018年,还是2019年,正帆科技向诺力昂采购三甲基铝的金额占比,持续保持100%,已经形成了对单一供应商的严重依赖。如果2017年的情况与2018年和2019年相同,那么正帆科技的三甲基铝采购,就将完全依赖欧洲企业诺力昂。

无独有偶,正帆科技外购特气对供应商的依赖,不仅限于三甲基铝一个品种,也不仅限于诺力昂一家海外供应商。

据招股书披露,2019年度,正帆科技外购的硅烷总金额为1769.40万元。当期公司向第五大供应商,美国公司REC集团采购硅烷的金额为1519.06万元,占当期硅烷采购总金额之比为85.85%,最后一年中,公司向单一供应商采购硅烷占比明显高于50%,也已经对这家美国供应商形成了严重依赖。

数据来源:正帆科技招股书

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]