ж—¶й—ҙ:2020-06-18 11:01 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 6,070 ж¬Ў

иҙқзү№з‘һж–°жқҗж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲиҜҒеҲёз®Җз§°пјҡиҙқзү№з‘һпјҢиҜҒеҲёд»Јз Ғпјҡ835185.OCпјүдё»иҰҒд»ҺдәӢй”ӮзҰ»еӯҗз”өжұ иҙҹжһҒжқҗж–ҷе’ҢжӯЈжһҒжқҗж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®дёҡеҠЎгҖӮ2015е№ҙ12жңҲпјҢиҙқзү№з‘һеңЁж–°дёүжқҝжҢӮзүҢгҖӮ2020е№ҙ1жңҲпјҢе…¬еҸёеҗ‘ж·ұеңіиҜҒзӣ‘еұҖжҠҘйҖҒдәҶиҫ…еҜјеӨҮжЎҲжқҗж–ҷпјҢжӢҹеңЁзІҫйҖүеұӮжҢӮзүҢгҖӮ

д»Һз»ҸиҗҘдёҡз»©зңӢпјҢжҠҘе‘ҠжңҹеҶ…пјҲ2017е№ҙпҪһ2019е№ҙпјүпјҢиҙқзү№з‘һзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә29.67дәҝе…ғгҖҒ40.09дәҝе…ғе’Ң43.90дәҝе…ғпјҢе№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮдёә21.64%пјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә3.36дәҝе…ғгҖҒ4.81дәҝе…ғе’Ң6.66дәҝе…ғпјҢе№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮдёә40.77%пјӣжүЈйқһеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә3.11дәҝе…ғгҖҒ4.76дәҝе…ғе’Ң4.01дәҝе…ғпјҢ2019е№ҙеҗҢжҜ”дёӢж»‘15.78%гҖӮ

жүЈйқһеҮҖеҲ©ж¶ҰдёӢж»‘дё»иҰҒжәҗдәҺе…¬еҸёдё»иҰҒе®ўжҲ·жҺҘиҝһзҲҶйӣ·пјҢеҜјиҮҙеқҸиҙҰжҚҹеӨұжҝҖеўһгҖӮиҖҢдҫӣеә”е•Ҷж–№йқўпјҢиҙқзү№з‘һжҠ«йңІзҡ„йҮҮиҙӯйҮ‘йўқдёҺдҫӣеә”е•ҶжҠ«йңІзҡ„й”Җе”®ж•°жҚ®еӯҳеңЁжҳҺжҳҫе·®ејӮпјҢеҗҢдёҖжң¬еҸ‘иЎҢиҜҙжҳҺд№ҰдёӯеҜ№дҫӣеә”е•ҶеҗҲдҪңж—¶й—ҙзҡ„жҠ«йңІеүҚеҗҺзҹӣзӣҫгҖӮ

еҗҢж—¶пјҢе…¬еҸёеӢҹжҠ•йЎ№зӣ®жҲ–иҷҡеўһ规模пјҢеңЁдә§иғҪеҲ©з”ЁзҺҮд»…40.75%зҡ„жғ…еҶөдёӢпјҢиҙқзү№з‘һиҝҳжӢҹеӢҹиө„жү©дә§пјҢе…¶еҗҲзҗҶжҖ§еҖјеҫ—е•ҶжҰ·гҖӮжӯӨеӨ–пјҢе…¬еҸёдё»иҰҒдә§е“ҒиҙҹжһҒжқҗж–ҷзҡ„жҜӣеҲ©зҺҮдёҺеҗҢиЎҢе№іеқҮж°ҙе№ізҡ„еҸҳеҠЁи¶ӢеҠҝеҮәзҺ°жҳҺжҳҫиғҢзҰ»пјҢдёҺеёӮеңәд»·ж јзӣёжҜ”пјҢиҙҹжһҒжқҗж–ҷгҖҒжӯЈжһҒжқҗж–ҷзҡ„е№іеқҮе”®д»·д№ҹжңүдәӣеҸҜз–‘гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢдёӯеӣҪе®қе®ү(000009.SZ)еҗҲи®ЎжҢҒжңүиҙқзү№з‘һ75.49%иӮЎд»ҪпјҢиҙқзү№з‘һи‘ЈдәӢй•ҝиҙәйӣӘзҗҙеңЁдёӯеӣҪе®қе®үжӢ…д»»жҖ»иЈҒеҠ©зҗҶгҖӮ

иё©йӣ·еҠЁеҠӣз”өжұ дёүеӨ§вҖңеқ‘вҖқпјҢдҫӣеә”е•Ҷиҙӯй”Җж•°жҚ®дёҚеҢ№й…ҚпјҢдҝЎжҠ«еүҚеҗҺзҹӣзӣҫ

иҙқзү№з‘һе…¬ејҖеҸ‘иЎҢиҜҙжҳҺд№ҰжҳҫзӨәпјҢжӯӨеүҚзҲҶйӣ·зҡ„еҠЁеҠӣз”өжұ е·ЁеӨҙеҢ—дә¬еӣҪиғҪз”өжұ 科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңеӣҪиғҪз”өжұ вҖқпјүгҖҒж·ұеңіеёӮжҜ”е…ӢеҠЁеҠӣз”өжұ жңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңжҜ”е…ӢеҠЁеҠӣвҖқпјүгҖҒж·ұеңіеёӮжІғзү№зҺӣз”өжұ жңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңжІғзү№зҺӣвҖқпјүеқҮеҮәзҺ°еңЁе…¶еүҚдә”еӨ§е®ўжҲ·еҗҚеҚ•дёӯгҖӮ

жҲӘиҮі2019е№ҙ12жңҲ31ж—ҘпјҢиҙқзү№з‘һеҜ№еӣҪиғҪз”өжұ гҖҒжҜ”е…ӢеҠЁеҠӣгҖҒжІғзү№зҺӣзҡ„еә”收иҙҰж¬ҫиҙҰйқўдҪҷйўқеҲҶеҲ«дёә2.32дәҝе…ғгҖҒ6167.07дёҮе…ғгҖҒ3173.75дёҮе…ғпјҢеҲҶеҲ«жҢү40%гҖҒ30%гҖҒ100%зҡ„жҜ”дҫӢеҚ•йЎ№и®ЎжҸҗеқҸиҙҰеҮҶеӨҮгҖӮ

е…¬ејҖеҸ‘иЎҢиҜҙжҳҺд№Ұз§°пјҢжӯЈжҳҜз”ұдәҺйғЁеҲҶе®ўжҲ·з»ҸиҗҘжғ…еҶөеҮәзҺ°дёҚеҲ©еҸҳеҢ–пјҢеҜјиҮҙеҒҝд»ҳиғҪеҠӣдёӢйҷҚпјҢжңӘиғҪжҢүж—¶еұҘиЎҢиҙ§ж¬ҫж”Ҝд»ҳд№үеҠЎпјҢиҙқзү№з‘һзҡ„еқҸиҙҰжҚҹеӨұжҖҘеү§еўһеҠ пјҢ2017е№ҙпҪһ2019е№ҙеҲҶеҲ«и®ЎжҸҗеә”收ж¬ҫйЎ№еқҸиҙҰжҚҹеӨұ4053.73дёҮе…ғгҖҒ7460.03дёҮе…ғгҖҒ1.53дәҝе…ғпјҢеҜ№еҗ„е№ҙеәҰеҲ©ж¶ҰжҖ»йўқзҡ„еҪұе“ҚзЁӢеәҰеҲҶеҲ«дёә-9.89%гҖҒ-11.85%гҖҒ-18.96%пјҢеҜјиҮҙ2019е№ҙжүЈйқһеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢж»‘15.78%гҖӮ

иҖҢдҫӣеә”е•Ҷж–№йқўпјҢиҙқзү№з‘һзҡ„дҝЎжҒҜжҠ«йңІеҮәзҺ°дёӨеӨ„з–‘зӮ№гҖӮ

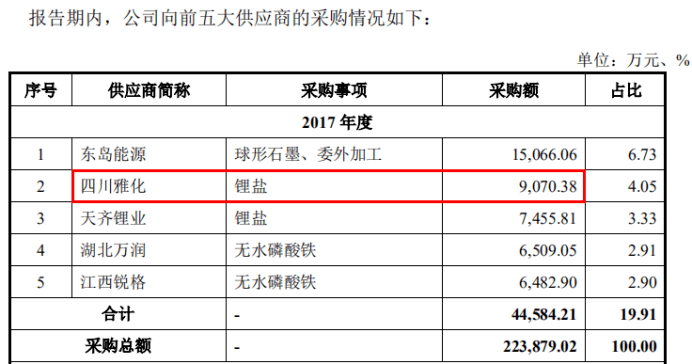

е…¬ејҖеҸ‘иЎҢиҜҙжҳҺд№ҰжҳҫзӨәпјҢ2017е№ҙиҙқзү№з‘һзҡ„第дәҢеӨ§дҫӣеә”е•Ҷдёәеӣӣе·қйӣ…еҢ–й”Ӯдёҡ科жҠҖжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңеӣӣе·қйӣ…еҢ–вҖқпјүпјҢйҮҮиҙӯйҮ‘йўқдёә9070.38дёҮе…ғгҖӮ

иө„ж–ҷжқҘжәҗпјҡиҙқзү№з‘һе…¬ејҖеҸ‘иЎҢиҜҙжҳҺд№Ұ

жҚ®жӮүпјҢеӣӣе·қйӣ…еҢ–зі»йӣ…еҢ–йӣҶеӣўпјҲ002497.SZпјүзҡ„е…Ёиө„еӯҗе…¬еҸёгҖӮжҚ®йӣ…еҢ–йӣҶеӣў2017е№ҙе№ҙжҠҘжҳҫзӨәпјҢеҪ“жңҹе…¬еҸёеҜ№з¬¬дёҖгҖҒ第дәҢеӨ§е®ўжҲ·зҡ„й”Җе”®йҮ‘йўқеҲҶеҲ«дёә14948.72дёҮе…ғе’Ң6140.60дёҮе…ғпјҢеҲҶеҲ«иҫғиҙқзү№з‘һжҠ«йңІзҡ„йҮҮиҙӯйҮ‘йўқй«ҳ64.81%гҖҒдҪҺ32.30%пјҢе·®ејӮеқҮиҝңй«ҳдәҺзҺ°иЎҢжңҖй«ҳеўһеҖјзЁҺзЁҺзҺҮ17%пјҢж— жі•з”ЁжҳҜеҗҰеҗ«зЁҺжқҘеҗҲзҗҶи§ЈйҮҠгҖӮ

иө„ж–ҷжқҘжәҗпјҡйӣ…еҢ–йӣҶеӣў2017е№ҙе№ҙжҠҘ

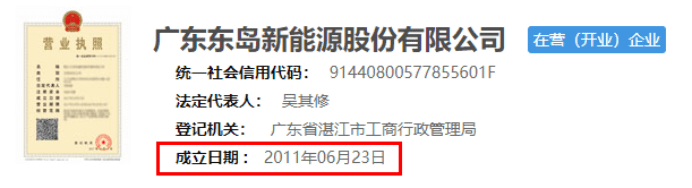

еҗҢж—¶пјҢе№ҝдёңдёңеІӣж–°иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңдёңеІӣиғҪжәҗвҖқпјүд№ҹжҳҜиҙқзү№з‘һзҡ„йҮҚиҰҒдҫӣеә”е•ҶпјҢжҠҘе‘ҠжңҹеҶ…е§Ӣз»ҲдҪҚеҲ—第дёҖеӨ§дҫӣеә”е•ҶпјҢдёәиҙқзү№з‘һжҸҗдҫӣзҗғеҪўзҹіеўЁе’Ң委еӨ–еҠ е·ҘгҖӮжҚ®е…¬ејҖеҸ‘иЎҢиҜҙжҳҺд№ҰжҠ«йңІпјҢеҸҢж–№иҮӘ2017е№ҙејҖе§ӢеҗҲдҪңгҖӮ

дёҚиҝҮпјҢеңЁжҠ«йңІе§”жүҳеҠ е·Ҙдҫӣеә”е•Ҷзҡ„еҗҲдҪңеҺҶеҸІж—¶пјҢиҙқзү№з‘һеҸҲз§°дёҺдёңеІӣиғҪжәҗж—©еңЁ2006е№ҙе°ұе·ІејҖе§ӢеҗҲдҪңпјҢеҗҢдёҖжң¬е…¬ејҖеҸ‘иЎҢиҜҙжҳҺд№ҰйҮҢзҡ„дёӨеӨ„дҝЎжҒҜжҠ«йңІеҮәзҺ°дәҶжҳҺжҳҫдёҚдёҖиҮҙгҖӮжӣҙеҘҮжҖӘзҡ„жҳҜпјҢжҚ®еӣҪ家дјҒдёҡдҝЎз”ЁдҝЎжҒҜе…¬зӨәзі»з»ҹжҳҫзӨәпјҢдёңеІӣиғҪжәҗиҮӘ2011е№ҙ6жңҲжүҚжҲҗз«ӢпјҢиҙқзү№з‘һеҸҲжҳҜеҰӮдҪ•дёҺе°ҡжңӘжҲҗз«Ӣзҡ„е…¬еҸёејҖеұ•еҗҲдҪңзҡ„е‘ўпјҹ

иө„ж–ҷжқҘжәҗпјҡиҙқзү№з‘һе…¬ејҖеҸ‘иЎҢиҜҙжҳҺд№Ұ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家дјҒдёҡдҝЎз”ЁдҝЎжҒҜе…¬зӨәзі»з»ҹ

еӢҹжҠ•йЎ№зӣ®жҲ–иҷҡеўһ规模пјҢдә§иғҪеҲ©з”ЁзҺҮд»…еӣӣжҲҗиҝҳиҰҒжү©дә§пјҹ

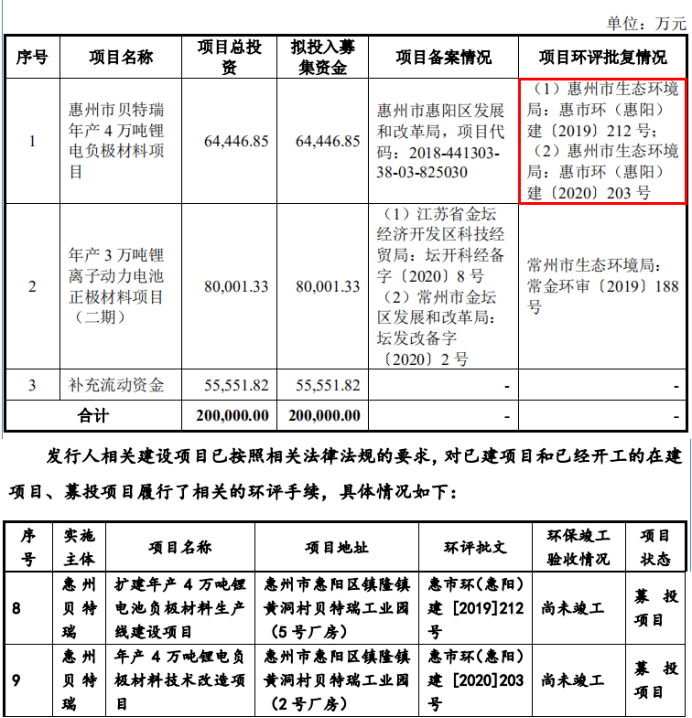

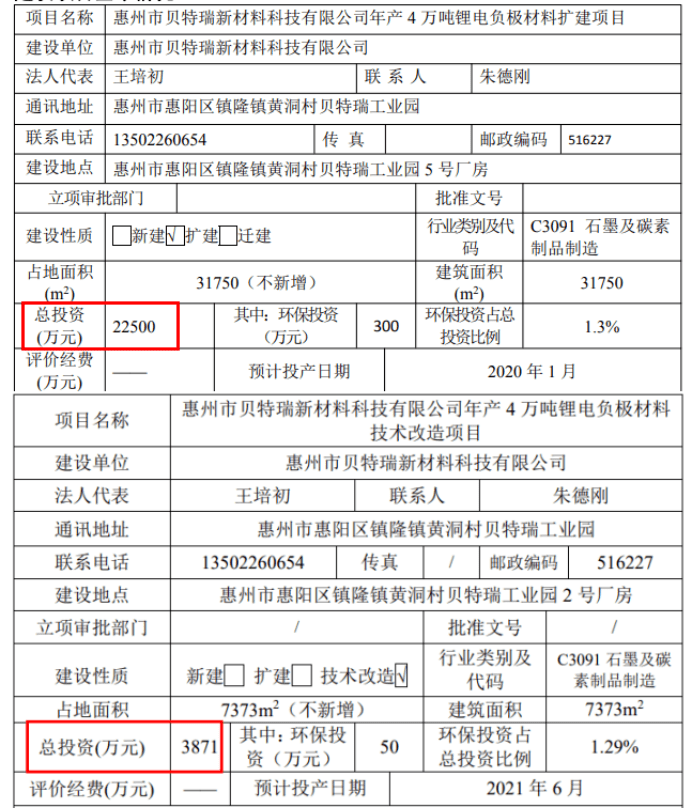

жҚ®е…¬ејҖеҸ‘иЎҢиҜҙжҳҺд№ҰжҳҫзӨәпјҢиҙқзү№з‘һжӢҹйҖҡиҝҮжң¬ж¬Ўе…¬ејҖеҸ‘иЎҢиӮЎзҘЁеӢҹйӣҶ20дәҝе…ғпјҢз”ЁдәҺвҖңжғ е·һеёӮиҙқзү№з‘һе№ҙдә§4дёҮеҗЁй”Ӯз”өиҙҹжһҒжқҗж–ҷйЎ№зӣ®вҖқгҖҒвҖңе№ҙдә§3дёҮеҗЁй”ӮзҰ»еӯҗеҠЁеҠӣз”өжұ жӯЈжһҒжқҗж–ҷйЎ№зӣ®пјҲдәҢжңҹпјүвҖқе’ҢиЎҘе……жөҒеҠЁиө„йҮ‘гҖӮ

иө„ж–ҷжқҘжәҗпјҡиҙқзү№з‘һе…¬ејҖеҸ‘иЎҢиҜҙжҳҺд№Ұ

е…¶дёӯпјҢвҖңжғ е·һеёӮиҙқзү№з‘һе№ҙдә§4дёҮеҗЁй”Ӯз”өиҙҹжһҒжқҗж–ҷйЎ№зӣ®вҖқжҖ»жҠ•иө„6.44дәҝе…ғпјҢе·ІиҺ·еҫ—жғ е·һеёӮз”ҹжҖҒзҺҜеўғеұҖеҮәе…·зҡ„жғ еёӮзҺҜпјҲжғ йҳіпјүе»ә[2019]212еҸ·гҖҒжғ еёӮзҺҜпјҲжғ йҳіпјүе»ә[2020]203еҸ·зҺҜиҜ„жү№еӨҚпјҢеҜ№еә”зҡ„йЎ№зӣ®еҲҶеҲ«дёәвҖңжү©е»әе№ҙдә§4дёҮеҗЁй”Ӯз”өжұ иҙҹжһҒжқҗж–ҷз”ҹдә§зәҝе»әи®ҫйЎ№зӣ®вҖқгҖҒвҖңе№ҙдә§4дёҮеҗЁй”Ӯз”өиҙҹжһҒжқҗж–ҷжҠҖжңҜж”№йҖ йЎ№зӣ®вҖқгҖӮ

然иҖҢпјҢжҚ®жғ е·һеёӮжғ йҳіеҢәдәәж°‘ж”ҝеәңжҠ«йңІпјҢдёҠиҝ°йЎ№зӣ®зҡ„жҠ•иө„йҮ‘йўқеҲҶеҲ«дёә2.25дәҝе…ғе’Ң3871дёҮе…ғпјҢеҗҲи®Ў2.64дәҝе…ғпјҢд»…еҚ е…¬ејҖеҸ‘иЎҢиҜҙжҳҺд№ҰжҠ«йңІзҡ„еӢҹжҠ•йЎ№зӣ®жҠ•иө„йҮ‘йўқзҡ„40.92%гҖӮ

иө„ж–ҷжқҘжәҗпјҡжғ йҳіеёӮдәәж°‘ж”ҝеәңзҪ‘з«ҷ

еҗҢж—¶пјҢвҖңе№ҙдә§3дёҮеҗЁй”ӮзҰ»еӯҗеҠЁеҠӣз”өжұ жӯЈжһҒжқҗж–ҷйЎ№зӣ®пјҲдәҢжңҹпјүвҖқзі»вҖңе№ҙдә§3дёҮеҗЁй”ӮзҰ»еӯҗеҠЁеҠӣз”өжұ жӯЈжһҒжқҗж–ҷйЎ№зӣ®вҖқзҡ„дәҢжңҹе·ҘзЁӢе»әи®ҫйЎ№зӣ®пјҢе»әжҲҗеҗҺе°ҶеҪўжҲҗе№ҙдә§1.50дёҮеҗЁй«ҳй•Қдёүе…ғжӯЈжһҒжқҗж–ҷзҡ„з”ҹдә§иғҪеҠӣгҖӮ2017е№ҙпјҢиҙқзү№з‘һе·ІеҗҜеҠЁе»әи®ҫдёҖжңҹйЎ№зӣ®пјҢеҗҢж ·и§„еҲ’дәҶе№ҙдә§1.50дёҮеҗЁй«ҳй•Қдёүе…ғжӯЈжһҒжқҗж–ҷзҡ„з”ҹдә§зәҝпјҢ2019е№ҙдёҖжңҹе·ҘзЁӢе·Іеҹәжң¬е»әи®ҫе®ҢжҜ•гҖӮ

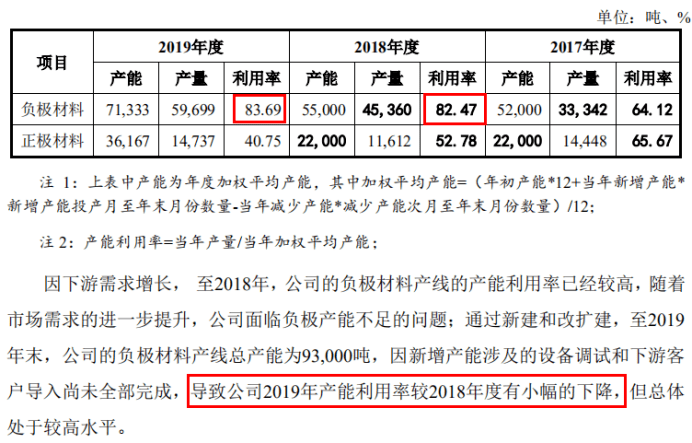

дёҚиҝҮпјҢжҚ®е…¬ејҖеҸ‘иЎҢиҜҙжҳҺд№ҰжҠ«йңІпјҢжҠҘе‘ҠжңҹеҶ…жӯЈжһҒжқҗж–ҷзҡ„дә§иғҪеҲ©з”ЁзҺҮеҲҶеҲ«дёә65.67%гҖҒ52.78%гҖҒ40.75%гҖӮ2018е№ҙгҖҒ2019е№ҙеҲҶеҲ«еӣ дә§йҮҸдёӢйҷҚгҖҒдә§иғҪжү©еј иҖҢеӨ§е№…йҷҚдҪҺпјҢ2019е№ҙйҷҚиҮізәҰеӣӣжҲҗгҖӮеҗҢж—¶пјҢе…¬еҸёжӯЈжһҒжқҗж–ҷ2019е№ҙй”ҖйҮҸдёә13533.90еҗЁпјҢеҪ“жңҹдә§й”ҖзҺҮзәҰ91.84%гҖӮеңЁжӯӨеүҚжҸҗдёӢпјҢиҙқзү№з‘һиҝҳиҰҒеӢҹиө„8дәҝ继з»ӯжү©дә§жӯЈжһҒжқҗж–ҷпјҢж–°еўһдә§иғҪеҰӮдҪ•ж¶ҲеҢ–жҲ–жҲҗй—®йўҳгҖӮ

иө„ж–ҷжқҘжәҗпјҡиҙқзү№з‘һе…¬ејҖеҸ‘иЎҢиҜҙжҳҺд№Ұ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢ2018е№ҙгҖҒ2019е№ҙпјҢиҙқзү№з‘һиҙҹжһҒжқҗж–ҷзҡ„дә§иғҪеҲ©з”ЁзҺҮеҲҶеҲ«дёә82.47%гҖҒ83.69%пјҢиҖҢе…¬ејҖеҸ‘иЎҢиҜҙжҳҺд№ҰеҚҙз§°иҙҹжһҒжқҗж–ҷвҖң2019е№ҙдә§иғҪеҲ©з”ЁзҺҮиҫғ2018е№ҙеәҰжңүе°Ҹе№…зҡ„дёӢйҷҚвҖқпјҢдёҺдәӢе®һжҳҺжҳҫдёҚз¬ҰпјҢе…¬ејҖеҸ‘иЎҢиҜҙжҳҺд№Ұзҡ„дёҘи°ЁзЁӢеәҰеҸҜи§ҒдёҖж–‘гҖӮ

иҙҹжһҒжқҗж–ҷжҜӣеҲ©зҺҮеҸҳеҠЁдёҺеҗҢиЎҢиғҢзҰ»пјҢдә§е“Ғе”®д»·ејӮдәҺеёӮеңәиЎҢжғ…

жҚ®жҠ«йңІпјҢиҙқзү№з‘һзҡ„дё»иҰҒдә§е“ҒеҢ…жӢ¬еӨ©з„¶зҹіеўЁиҙҹжһҒжқҗж–ҷгҖҒдәәйҖ зҹіеўЁиҙҹжһҒжқҗж–ҷгҖҒзЎ…еҹәзӯүж–°еһӢиҙҹжһҒжқҗж–ҷгҖҒзЈ·й…ёй“Ғй”ӮжӯЈжһҒжқҗж–ҷдёҺй«ҳй•Қдёүе…ғжӯЈжһҒжқҗж–ҷпјҲNCAгҖҒNCM811зӯүпјүзӯүй”ӮзҰ»еӯҗз”өжұ жӯЈиҙҹжһҒжқҗж–ҷгҖӮ2019е№ҙпјҢиҙҹжһҒжқҗж–ҷиҙЎзҢ®дәҶ29.30дәҝе…ғ收е…ҘпјҢеҚ дё»иҗҘдёҡеҠЎж”¶е…Ҙзҡ„69.11%пјҢжҳҜе…¬еҸёжңҖйҮҚиҰҒзҡ„дә§е“ҒгҖӮжҠҘе‘ҠжңҹеҶ…пјҢиҙқзү№з‘һзҡ„иҙҹжһҒжқҗж–ҷжҜӣеҲ©зҺҮеҲҶеҲ«дёә31.85%гҖҒ35.27%гҖҒ39.13%пјҢзҙҜи®Ўеўһй•ҝ7.28дёӘзҷҫеҲҶзӮ№гҖӮ

дҪҶеҗҢиЎҢдёҡеҸҜжҜ”е…¬еҸёзҡ„еҪўеҠҝ并дёҚд№җи§ӮгҖӮе…¬ејҖеҸ‘иЎҢиҜҙжҳҺд№ҰйҖүеҸ–з’һжі°жқҘ(603659.SH)гҖҒеҮҜйҮ‘иғҪжәҗ(A17157.SZ)гҖҒзҝ”дё°еҚҺ(A17262.SZ)гҖҒжқүжқүиӮЎд»Ҫ(600884.SH)гҖҒдёӯ科з”өж°”(300035.SZ)дҪңдёәеҸҜжҜ”е…¬еҸёеҲҶжһҗпјҢжҠҘе‘ҠжңҹеҶ…иҙҹжһҒжқҗж–ҷжҜӣеҲ©зҺҮе№іеқҮж°ҙе№іеҲҶеҲ«дёә30.78%гҖҒ27.70%гҖҒ30.18%пјҢзҙҜи®ЎеҮҸе°‘0.60дёӘзҷҫеҲҶзӮ№гҖӮ

е…¶дёӯпјҢеҮҜйҮ‘иғҪжәҗгҖҒзҝ”дё°еҚҺжӢӣиӮЎд№ҰжңӘжҠ«йңІ2019е№ҙдҝЎжҒҜпјҢеҰӮжһңжҺ’йҷӨиҝҷдёӨиҖ…пјҢжҠҘе‘ҠжңҹеҶ…е…¶дҪҷдёү家еҸҜжҜ”е…¬еҸёзҡ„иҙҹжһҒжқҗж–ҷжҜӣеҲ©зҺҮе№іеқҮж°ҙе№іе°ҶеҲҶеҲ«дёә31.71%гҖҒ30.96%гҖҒ30.18%пјҢзҙҜи®ЎеҮҸе°‘1.53дёӘзҷҫеҲҶзӮ№пјҢдёҺиҙқзү№з‘һзҡ„е·®ејӮжӣҙеҠ жҳҺжҳҫгҖӮ

йҷӨдәҶиҙҹжһҒжқҗж–ҷдә§е“ҒжҜӣеҲ©зҺҮеҸҳеҠЁејӮеёёеӨ–пјҢиҙқзү№з‘һзҡ„иҙҹжһҒжқҗж–ҷгҖҒжӯЈжһҒжқҗж–ҷзҡ„е№іеқҮе”®д»·иө°еҠҝд№ҹдёҺеёӮеңәиЎҢжғ…еҮәзҺ°жҳҺжҳҫеҒҸзҰ»гҖӮ

жҚ®жҠ«йңІпјҢ2017е№ҙпҪһ2019е№ҙпјҢеӨ©з„¶зҹіеўЁиҙҹжһҒжқҗж–ҷзҡ„еёӮеңәе№іеқҮд»·ж јеҲҶеҲ«дёә3.54дёҮе…ғгҖҒ3.35дёҮе…ғгҖҒ2.88дёҮе…ғпјҢзҙҜи®ЎдёӢж»‘18.64%гҖӮиҖҢиҙқзү№з‘һиҜҘдә§е“Ғзҡ„е№іеқҮе”®д»·еҲҶеҲ«дёә3.71дёҮе…ғгҖҒ3.72дёҮе…ғгҖҒ3.97дёҮе…ғпјҢзҙҜи®Ўеўһй•ҝдәҶ7.01%гҖӮеҗҢж—¶пјҢдёүе…ғжӯЈжһҒжқҗж–ҷзҡ„еёӮеңәе№іеқҮд»·ж јеҲҶеҲ«дёә20.25дёҮе…ғгҖҒ19.63дёҮе…ғгҖҒ11.83дёҮе…ғпјҢзҙҜи®ЎдёӢж»‘41.58%гҖӮиҖҢиҙқзү№з‘һиҜҘдә§е“Ғзҡ„е№іеқҮе”®д»·еҲҶеҲ«дёә18.18дёҮе…ғгҖҒ20.30дёҮе…ғгҖҒ17.64дёҮе…ғпјҢзҙҜи®Ўд»…дёӢж»‘2.97%гҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]