ж—¶й—ҙ:2020-07-31 13:24 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 5,546 ж¬Ў

жұҹиӢҸе…ұеҲӣдәәйҖ иҚүеқӘиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡе…ұеҲӣиҚүеқӘпјүжҳҜдёҖ家主иҰҒд»ҺдәӢдәәйҖ иҚүеқӘзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зҡ„жІӘеёӮдё»жқҝжӢҹдёҠеёӮе…¬еҸёгҖӮд»Һ2011е№ҙиө·пјҢе…ұеҲӣиҚүеқӘе°ұжҳҜе…Ёзҗғз”ҹдә§е’Ңй”Җ售规模жңҖеӨ§зҡ„дәәйҖ иҚүеқӘдјҒдёҡгҖӮе…¬еҸёз”ҹдә§зҡ„дәәйҖ иҚүеқӘеҲҶдёәиҝҗеҠЁиҚүе’Ңдј‘й—ІиҚүдёӨеӨ§зұ»пјҢе…¶дёӯиҝҗеҠЁиҚүеҸҜз”ЁдәҺи¶ізҗғгҖҒжӣІжЈҚзҗғгҖҒж©„жҰ„зҗғзӯүдёҚеҗҢиҝҗеҠЁеңәең°пјҢдј‘й—ІиҚүеҸҜж»Ўи¶іе®ўжҲ·еұ…家гҖҒе•ҶдёҡеңәжүҖзӯүеҗ„з§Қе®ҡеҲ¶еҢ–еңәжҷҜзҡ„жҷҜи§ӮйңҖиҰҒгҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢе…ұеҲӣиҚүеқӘеҮӯеҖҹиҝҗеҠЁиҚүдә§е“Ғзҡ„иҙЁйҮҸпјҢе·Із»ҸжҲҗдёәFIFAпјҲеҚіеӣҪйҷ…и¶іиҒ”пјү6家全зҗғдәәйҖ иҚүеқӘдјҳйҖүдҫӣеә”е•Ҷд№ӢдёҖпјҢWorld RugbyпјҲеҚідё–з•Ңж©„жҰ„зҗғиҝҗеҠЁиҒ”зӣҹпјү8家全зҗғдәәйҖ иҚүеқӘдјҳйҖүдҫӣеә”е•Ҷд№ӢдёҖпјҢеҗҢж—¶д№ҹжҳҜFIHпјҲеҚіеӣҪйҷ…жӣІжЈҚзҗғиҒ”еҗҲдјҡпјү8家全зҗғдәәйҖ иҚүеқӘдјҳйҖүдҫӣеә”е•Ҷд№ӢдёҖгҖӮ

д»Һз»ҸиҗҘдёҡз»©жқҘзңӢпјҢ2016е№ҙеҲ°2018е№ҙпјҢеҚіжҠҘе‘ҠжңҹеҸҜжҜ”еүҚдёүе№ҙеҶ…пјҢе…ұеҲӣиҚүеқӘзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә10.86дәҝе…ғгҖҒ12.39дәҝе…ғе’Ң13.98дәҝе…ғпјҢе№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮдёә13.46%пјӣеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә2.28дәҝе…ғгҖҒ2.40дәҝе…ғе’Ң2.45дәҝе…ғпјҢе№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮдёә3.66%пјҢдёҡеҠЎи§„жЁЎиҷҪ然дёҚе°ҸпјҢдҪҶжҳҜз»ҸиҗҘдёҡз»©еўһй•ҝиҫғдёәзј“ж…ўгҖӮ

йҷӨдәҶз»ҸиҗҘдёҡз»©жҲҗй•ҝжҖ§ж¬ дҪід№ӢеӨ–пјҢжҲ‘们иҝҳеҸ‘зҺ°пјҢе…ұеҲӣиҚүеқӘзҡ„дё»иҗҘдёҡеҠЎеҜ№жө·еӨ–еёӮеңәеӯҳеңЁиҫғдёәдёҘйҮҚзҡ„дҫқиө–пјҢеўғеҶ…й”Җе”®еҲҷеұҖйҷҗдәҺиҝҗеҠЁиҚүй”Җе”®пјҢеңЁж–°еҶ з–«жғ…иӮҶиҷҗзҡ„еҪ“дёӢпјҢе…¬еҸёжҲ–е°Ҷйқўдёҙз»ҸиҗҘдёҚеҸҜжҢҒз»ӯзҡ„йЈҺйҷ©гҖӮжӯӨеӨ–пјҢе…¬еҸёдә«еҸ—зҡ„ж”ҝеәңиЎҘиҙҙе’ҢзЁҺ收дјҳжғ зҡ„еҗҲи®ЎйҮ‘йўқпјҢеҚ еҪ“жңҹеҮҖеҲ©ж¶Ұд№ӢжҜ”еңЁ100%е·ҰеҸіпјҢжҲ–е·ІеҪўжҲҗдёҘйҮҚдҫқиө–гҖӮ

дёҡеҠЎдёҘйҮҚдҫқиө–еӨ–й”ҖпјҢжҲ–еӯҳйЈҺйҷ©

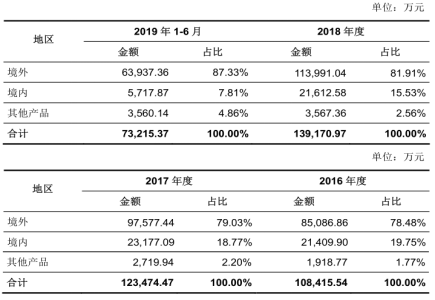

д»Һ2016е№ҙеҲ°2019е№ҙдёҠеҚҠе№ҙпјҢд№ҹе°ұжҳҜдёүе№ҙдёҖжңҹжҠҘе‘ҠжңҹеҶ…пјҢе…ұеҲӣиҚүеқӘзҡ„дё»иҗҘдёҡеҠЎж”¶е…ҘеҲҶеҲ«дёә10.84дәҝе…ғгҖҒ12.35дәҝе…ғгҖҒ13.92дәҝе…ғе’Ң7.32дәҝе…ғпјҢеҸҜеҲҶдёәеӨ–й”Җ收е…ҘгҖҒеҶ…й”Җ收е…Ҙе’Ңе…¶д»–дә§е“ҒзӯүдёүйғЁеҲҶгҖӮ

ж•°жҚ®жқҘжәҗпјҡе…ұеҲӣиҚүеқӘжӢӣиӮЎд№Ұ

е…ҲзңӢдәәе·ҘиҚүеқӘдә§е“Ғзҡ„еӨ–й”Җжғ…еҶөгҖӮжӢӣиӮЎд№ҰжҳҫзӨәпјҢжҠҘе‘ҠжңҹеҶ…пјҢе…ұеҲӣиҚүеқӘеўғеӨ–й”Җ售收е…ҘеҲҶеҲ«дёә8.51дәҝе…ғгҖҒ9.76дәҝе…ғгҖҒ11.40дәҝе…ғе’Ң6.39дәҝе…ғпјҢеҚ еҪ“жңҹдё»иҗҘдёҡеҠЎж”¶е…Ҙд№ӢжҜ”еҲҶеҲ«дёә78.48%гҖҒ79.03%гҖҒ81.91%е’Ң87.33%пјҢеҚ жҜ”й•ҝжңҹй«ҳдәҺ75%пјҢ并且жҢҒз»ӯжҳҫи‘—дёҠж¶ЁгҖӮ

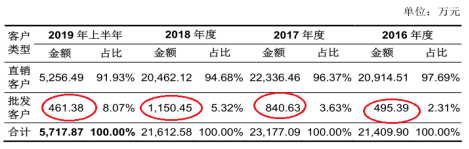

еҶҚзңӢдәәе·ҘиҚүеқӘдә§е“Ғзҡ„еҶ…й”Җжғ…еҶөгҖӮжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢд»Һ2016е№ҙеҲ°2019е№ҙдёҠеҚҠе№ҙпјҢе…ұеҲӣиҚүеқӘеўғеҶ…й”Җ售收е…ҘеҲҶеҲ«дёә2.14дәҝе…ғгҖҒ2.32дәҝе…ғгҖҒ2.16дәҝе…ғе’Ң5717.87дёҮе…ғпјҢеҚ еҪ“жңҹдё»иҗҘдёҡеҠЎж”¶е…Ҙд№ӢжҜ”еҲҶеҲ«дёә19.75%гҖҒ18.77%гҖҒ15.53%е’Ң7.81%пјҢжҢҒз»ӯжҳҫи‘—дёӢж»‘гҖӮ

еҖјеҫ—е…іжіЁзҡ„жҳҜпјҢжӢӣиӮЎд№ҰжҳҫзӨәпјҢе…ұеҲӣиҚүеқӘзҡ„дәәе·ҘиҚүеқӘеҶ…й”Җ收е…ҘпјҢе…¶й”Җе”®жқҘжәҗ并дёҚеҚ•зәҜжқҘиҮӘдәҺеўғеҶ…гҖӮе…¬еҸёеңЁеўғеҶ…д»Ҙзӣҙй”Җж–№ејҸй”Җе”®иҝҗеҠЁиҚүдә§е“ҒпјҢдёӢжёёе®ўжҲ·дёәжүҝжҺҘй“әиЈ…йЎ№зӣ®зҡ„е·ҘзЁӢе•ҶпјҢз»Ҳз«Ҝе®ўжҲ·дё»иҰҒеңЁеўғеҶ…гҖӮеҸҜжҳҜпјҢе…¬еҸёеңЁеўғеҶ…д»Ҙжү№еҸ‘ж–№ејҸеҮәе”®дј‘й—ІиҚүдә§е“ҒпјҢдёӢжёёе®ўжҲ·дёәеӣҪеҶ…еҮәеҸЈиҙёжҳ“е•ҶпјҢз»Ҳз«Ҝе®ўжҲ·дё»иҰҒеңЁеўғеӨ–пјҢиҝҷйғЁеҲҶеҶ…й”Җ收е…ҘпјҢд»ҺжқҘжәҗдёҠзңӢе®һиҙЁиҝҳжҳҜеӨ–й”ҖгҖӮжҠҘе‘ҠжңҹеҶ…пјҢе…¬еҸёйқўеҗ‘жү№еҸ‘е®ўжҲ·зҡ„дәәе·ҘиҚүеқӘеҶ…й”Җ收е…ҘеҲҶеҲ«дёә495.39дёҮе…ғгҖҒ840.63дёҮе…ғгҖҒ1150.45дёҮе…ғе’Ң461.38дёҮе…ғпјҢеҚ еҪ“жңҹдё»иҗҘдёҡеҠЎж”¶е…Ҙд№ӢжҜ”еҲҶеҲ«дёә0.46%гҖҒ0.68%гҖҒ0.82%е’Ң0.63%пјҢеҸҜжҜ”еүҚдёүе№ҙеҶ…пјҢеҚ жҜ”жҢҒз»ӯдёҠж¶ЁгҖӮ

з”ұжӯӨеҸҜзҹҘпјҢеҰӮжһңжҢүз»Ҳз«Ҝе®ўжҲ·жүҖеңЁең°йҮҚж–°еҲ’еҲҶдё»иҗҘдёҡеҠЎж”¶е…Ҙдёӯдәәе·ҘиҚүеқӘзҡ„еӨ–й”Җе’ҢеҶ…й”ҖпјҢйӮЈд№Ҳд»Һ2016е№ҙеҲ°2019е№ҙдёҠеҚҠе№ҙпјҢе…ұеҲӣиҚүеқӘзҡ„е®һиҙЁеӨ–й”Җ收е…ҘеҚ жҜ”еҲҶеҲ«дёә78.94%гҖҒ79.71%гҖҒ82.73%е’Ң87.96%гҖӮ

ж•°жҚ®жқҘжәҗпјҡе…ұеҲӣиҚүеқӘжӢӣиӮЎд№Ұ

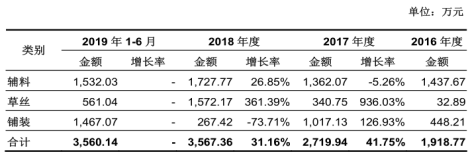

жӯӨеӨ–пјҢиҝҳйңҖеҲҶжһҗе…ұеҲӣиҚүеқӘзҡ„е…¶д»–дә§е“Ғ收е…ҘгҖӮжӢӣиӮЎд№ҰжҳҫзӨәпјҢжҠҘе‘ҠжңҹеҶ…пјҢе…¬еҸёзҡ„е…¶д»–дә§е“Ғ收е…ҘеҲҶеҲ«дёә1918.77дёҮе…ғгҖҒ2719.94дёҮе…ғгҖҒ3567.36дёҮе…ғе’Ң3560.14дёҮе…ғпјҢеҚ еҪ“жңҹдё»иҗҘдёҡеҠЎж”¶е…Ҙд№ӢжҜ”еҲҶеҲ«дёә1.77%гҖҒ2.20%гҖҒ2.56%е’Ң4.86%пјҢеҚ жҜ”жҢҒз»ӯдёҠж¶ЁгҖӮ

еҖјеҫ—е…іжіЁзҡ„жҳҜпјҢе…ұеҲӣиҚүеқӘзҡ„е…¶д»–дә§е“Ғ收е…ҘеҸҜеҲҶдёәиҫ…ж–ҷгҖҒиҚүдёқе’Ңй“әиЈ…зӯүдёүйғЁеҲҶгҖӮжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢе…¬еҸёз”ҹдә§зҡ„иҚүдёқе…ЁйғЁеҮәеҸЈеўғеӨ–зҡ„дәәйҖ иҚүеқӘеҺӮе•ҶпјҢжҠҘе‘ҠжңҹеҶ…пјҢиҚүдёқ收е…ҘеҲҶеҲ«дёә32.89дёҮе…ғгҖҒ340.75дёҮе…ғгҖҒ1572.17дёҮе…ғе’Ң561.04дёҮе…ғпјҢеҚ еҪ“жңҹдё»иҗҘдёҡеҠЎж”¶е…Ҙд№ӢжҜ”еҲҶеҲ«дёә0.03%гҖҒ0.27%гҖҒ1.12%е’Ң0.76%пјҢеҚ жҜ”иҫғе°ҸгҖӮжӯӨеӨ–пјҢиҫ…ж–ҷе’Ңй“әиЈ…дә§е“ҒжҳҜдәәе·ҘиҚүеқӘдә§е“Ғзҡ„йҷ„еұһе“ҒпјҢе®һиҙЁеӨ–й”Җ收е…ҘеҚ еҪ“жңҹе…¶д»–дә§е“Ғ收е…Ҙд№ӢжҜ”пјҢдёҺдәәе·ҘиҚүеқӘе®һиҙЁеӨ–й”Җ收е…ҘеҚ еҪ“жңҹдё»иҗҘдёҡеҠЎж”¶е…Ҙд№ӢжҜ”пјҢеә”иҜҘеҹәжң¬дёҖиҮҙгҖӮйӮЈд№ҲпјҢеҰӮжһңдёҚиҖғиҷ‘иҚүдёқзҡ„зәҜзІ№еӨ–й”Җ收е…ҘпјҢе…ұеҲӣиҚүеқӘжҠҘе‘ҠжңҹеҶ…зҡ„е®һиҙЁеӨ–й”Җ收е…ҘеҚ жҜ”еә”еҲҶеҲ«дёә78.94%гҖҒ79.71%гҖҒ82.73%е’Ң87.96%гҖӮ

ж•°жҚ®жқҘжәҗпјҡе…ұеҲӣиҚүеқӘжӢӣиӮЎд№Ұ

йҖҡиҝҮеҲҶжһҗдёҠиҝ°дәәе·ҘиҚүеқӘдә§е“Ғзҡ„еӨ–й”ҖгҖҒеҶ…й”Җе’ҢдёүеӨ§зұ»е…¶д»–дә§е“Ғзҡ„еҶ…гҖҒеӨ–й”Җ收е…Ҙжғ…еҶөпјҢжҲ‘们еҸ‘зҺ°пјҢжҠҘе‘ҠжңҹеҶ…пјҢе…ұеҲӣиҚүеқӘдё»иҗҘдёҡеҠЎж”¶е…Ҙдёӯе®һиҙЁеӨ–й”ҖеҚ жҜ”еҲҶеҲ«иҮіе°‘дёә78.94%гҖҒ79.71%гҖҒ82.73%е’Ң87.96%гҖӮеҸҜжҜ”еүҚдёүе№ҙеҶ…пјҢеҚ жҜ”жҺҘиҝ‘80%пјҢжңҖеҗҺдёҖжңҹеҶ…з”ҡиҮіе·ІжҺҘиҝ‘90%пјҢе…¬еҸёдё»иҗҘдёҡеҠЎж”¶е…Ҙзҡ„еҢәеҹҹеҲҶеёғеӯҳеңЁдёҘйҮҚдҫқиө–еўғеӨ–й”Җе”®зҡ„еҖҫеҗ‘гҖӮ

еҸҰжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢжҠҘе‘ҠжңҹеҶ…пјҢе…ұеҲӣиҚүеқӘеўғеӨ–дё»иҗҘдёҡеҠЎж”¶е…ҘеҲҶеҲ«жқҘжәҗдәҺEMEAпјҲеҚіж¬§жҙІгҖҒдёӯдёңе’ҢйқһжҙІпјүгҖҒзҫҺжҙІе’ҢдәҡеӨӘдёүдёӘең°еҢәпјҢдё»иҰҒеҮәеҸЈеӣҪеҲҶеҲ«жҳҜиӢұеӣҪгҖҒжі•еӣҪгҖҒзҫҺеӣҪгҖҒж—Ҙжң¬е’ҢжҫіеӨ§еҲ©дәҡгҖӮ2020е№ҙпјҢж–°еҶ з–«жғ…иӮҶиҷҗе…ЁзҗғпјҢдёҠиҝ°еҸ‘иҫҫеӣҪ家е…ҲеҗҺжІҰдёәз–«жғ…вҖңйҮҚзҒҫеҢәвҖқпјҢжҳҜеҗҰдјҡеҜјиҮҙе…¬еҸёиҺ·еҫ—зҡ„еҺҹжңүи®ўеҚ•еҸ–ж¶ҲпјҹжҳҜеҗҰдјҡеј•еҸ‘еҗҺз»ӯи®ўеҚ•дёӯж–ӯпјҹе…¶дёӯйғҪи•ҙеҗ«еҜјиҮҙе…¬еҸёвҖңз»ҸиҗҘдёҡз»©еӨ§еҸҳи„ёвҖқзҡ„йЈҺйҷ©гҖӮ

жҚўдёӘи§’еәҰзңӢпјҢеҜ№дәҺ2019е№ҙдёҠеҚҠе№ҙе®һиҙЁй”Җе”®еҚ жҜ”е·ІдёҚеҲ°10%зҡ„еўғеҶ…еёӮеңәпјҢе…ұеҲӣиҚүеқӘеңЁеўғеҶ…зҡ„й”Җе”®е®һиҙЁдёҠдё»иҰҒйӣҶдёӯдәҺиҝҗеҠЁиҚүдә§е“ҒгҖӮеҸҜжҳҜпјҢж— и®әеңЁеўғеӨ–вҖңйҮҚзҒҫеҢәвҖқпјҢиҝҳжҳҜеңЁе·Із»Ҹжҷ®йҒҚеӨҚе·ҘеӨҚдә§зҡ„еўғеҶ…пјҢ2020е№ҙж–°еҶ з–«жғ…еҜјиҮҙдј—еӨҡеӨ§еһӢдҪ“иӮІиөӣдјҡзә·зә·е»¶жңҹпјҢз”ҡиҮіе®Ңе…ЁжҗҒжө…еҒңеҠһпјҢжҳҜеҗҰд№ҹеҸҜиғҪй—ҙжҺҘеҪұе“ҚеҲ°е…¬еҸёиҝҗеҠЁиҚүдә§е“Ғзҡ„й”Җе”®е‘ўпјҹ

ж”ҝеәңиЎҘеҠ©+зЁҺ收дјҳжғ пјҢз«ҹй«ҳдәҺеҮҖеҲ©ж¶Ұ

еҲ«зңӢе…ұеҲӣиҚүеқӘеҸҜжҜ”еүҚдёүе№ҙеҶ…зҡ„еҮҖеҲ©ж¶ҰйғҪеңЁ2.00дәҝе…ғд»ҘдёҠпјҢдјјд№ҺзӣҲеҲ©дёҚе°‘пјҢеҸҜжҳҜдёҺе…¬еҸёдә«еҸ—зҡ„ж”ҝеәңиЎҘеҠ©е’ҢзЁҺ收дјҳжғ дёҖжҜ”пјҢдёӨиҖ…з«ҹ然еңЁйҮ‘йўқдёҠе·®дёҚеӨҡпјҢз”ҡиҮідёӘеҲ«е№ҙд»Ҫж”ҝеәңиЎҘеҠ©е’ҢзЁҺ收дјҳжғ зҡ„йҮ‘йўқиҝҳй«ҳдәҺе…¬еҸёеҮҖеҲ©ж¶ҰпјҢи®©дәәзңӢдёҚжҳҺзҷҪгҖӮ

е…ҲзңӢе…ұеҲӣиҚүеқӘдә«еҸ—зҡ„ж”ҝеәңиЎҘеҠ©гҖӮжӢӣиӮЎд№ҰжҳҫзӨәпјҢд»Һ2016е№ҙеҲ°2018е№ҙпјҢе…¬еҸёдә«еҸ—и®Ўе…ҘеҪ“жңҹжҚҹзӣҠзҡ„ж”ҝеәңиЎҘеҠ©еҲҶеҲ«дёә3088.51дёҮе…ғгҖҒ5686.47дёҮе…ғе’Ң7841.84дёҮе…ғпјҢеҚ еҪ“жңҹеҮҖеҲ©ж¶Ұд№ӢжҜ”еҲҶеҲ«дёә13.53%гҖҒ23.70%е’Ң32.04%гҖӮ

еҶҚзңӢе…ұеҲӣиҚүеқӘдә«еҸ—зҡ„зЁҺ收дјҳжғ гҖӮжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2016е№ҙ10жңҲпјҢжҜҚе…¬еҸёеҸ–еҫ—жұҹиӢҸзңҒ科еӯҰжҠҖжңҜеҺ…гҖҒжұҹиӢҸзңҒиҙўж”ҝеҺ…гҖҒжұҹиӢҸзңҒеӣҪзЁҺеұҖе’Ңең°зЁҺеұҖе…ұеҗҢж ёеҸ‘зҡ„гҖҠй«ҳж–°жҠҖжңҜдјҒдёҡиҜҒд№ҰгҖӢпјҢжҜҚе…¬еҸёзјҙзәіжүҖеҫ—зЁҺдә«еҸ—15%зҡ„дјҳжғ зЁҺзҺҮгҖӮеҸҜжҜ”еүҚдёүе№ҙеҶ…пјҢжҜҚе…¬еҸёиҺ·еҫ—зҡ„жүҖеҫ—зЁҺзЁҺ收дјҳжғ йҮ‘йўқеҲҶеҲ«дёә2287.69дёҮе…ғгҖҒ2873.34дёҮе…ғе’Ң2068.46дёҮе…ғпјҢеҚ еҪ“жңҹеҮҖеҲ©ж¶Ұд№ӢжҜ”еҲҶеҲ«дёә10.20%гҖҒ11.69%е’Ң8.45%гҖӮ

йҷӨдәҶдә«еҸ—жүҖеҫ—зЁҺзЁҺ收дјҳжғ д№ӢеӨ–пјҢдёҡеҠЎдёҘйҮҚдҫқиө–еӨ–й”Җзҡ„е…ұеҲӣиҚүеқӘпјҢиҝҳдә«еҸ—еўһеҖјзЁҺеҮәеҸЈйҖҖзЁҺзҡ„дјҳжғ ж”ҝзӯ–гҖӮ

жӢӣиӮЎд№ҰжҳҫзӨәпјҢд»Һ2016е№ҙеҲ°2018е№ҙпјҢе…ұеҲӣиҚүеқӘиҺ·еҫ—зҡ„еҮәеҸЈйҖҖзЁҺйҮ‘йўқеҲҶеҲ«дёә1.37дәҝе…ғгҖҒ1.42дәҝе…ғе’Ң1.66дәҝе…ғпјҢжҢҒз»ӯжҳҫи‘—дёҠж¶ЁпјҢеҚ еҪ“жңҹеҮҖеҲ©ж¶Ұд№ӢжҜ”еҲҶеҲ«дёә60.23%гҖҒ59.16%е’Ң68.03%гҖӮ

е°Ҷе…ұеҲӣиҚүеқӘдә«еҸ—зҡ„ж”ҝеәңиЎҘеҠ©гҖҒжүҖеҫ—зЁҺдјҳжғ е’ҢеҮәеҸЈйҖҖзЁҺдёүиҖ…йҮ‘йўқеҗҲи®ЎпјҢд»Һ2016е№ҙеҲ°2018е№ҙпјҢеҲҶеҲ«дёә1.91дәҝе…ғгҖҒ2.28дәҝе…ғе’Ң2.66дәҝе…ғпјҢеҚ еҪ“жңҹеҮҖеҲ©ж¶Ұд№ӢжҜ”дёә83.79%гҖҒ94.82%е’Ң108.52%пјҢжҢҒз»ӯй«ҳдәҺ80%пјҢдё”дёҚж–ӯдёҠж¶ЁгҖӮ2018е№ҙеәҰпјҢе…ұеҲӣиҚүеқӘдә«еҸ—зҡ„ж”ҝеәңиЎҘеҠ©е’ҢзЁҺ收дјҳжғ еҗҲи®ЎйҮ‘йўқпјҢз«ҹ然жҜ”еҪ“жңҹеҮҖеҲ©ж¶Ұиҝҳй«ҳдәҶ8.52дёӘзҷҫеҲҶзӮ№пјҢеҚҒеҲҶзҪ•и§ҒпјҒ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]