ж—¶й—ҙ:2020-08-14 17:46 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 5,508 ж¬Ў

2020е№ҙ8жңҲ13ж—ҘпјҢж·ұеңіеЁҒиҝҲж–Ҝж–°иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲе…¬еҸёз®Җз§°вҖңеЁҒиҝҲж–ҜвҖқпјүIPOдёҠдјҡжҺҘеҸ—е®Ўж ёпјҢеҚҙеӣ еӯҳеңЁдә”еӨ§й—®йўҳиў«еҸ‘审委еҗҰеҶігҖӮжҚ®дёңж–№иҙўеҜҢChoiceйҮ‘иһҚз»Ҳз«Ҝз»ҹи®ЎпјҢжҲӘиҮі8жңҲ13ж—ҘпјҢеҸ‘审委д»Ҡе№ҙе…ұе®Ўж ёдәҶ216家公еҸёзҡ„йҰ–еҸ‘з”іиҜ·пјҢд»…3家жңӘиҺ·йҖҡиҝҮгҖӮ

еЁҒиҝҲж–Ҝдё»иҗҘдёҡеҠЎдёәз”өеҠӣз”өеӯҗдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®е’ҢжҠҖжңҜжңҚеҠЎпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬иҪҰиҪҪз”өжәҗгҖҒйҖҡдҝЎз”өжәҗгҖҒз”өжўҜз”өжәҗзӯүејҖе…із”өжәҗдә§е“ҒгҖӮ

2019е№ҙ3жңҲпјҢеЁҒиҝҲж–ҜејҖе§ӢжҺҘеҸ—еӣҪдҝЎиҜҒеҲёзҡ„дёҠеёӮиҫ…еҜјпјҢжӢҹеҶІеҮ»ж·ұдәӨжүҖдёӯе°ҸжқҝпјҢ并дәҺ2019е№ҙ6жңҲйҰ–ж¬ЎжҠҘйҖҒжӢӣиӮЎд№ҰгҖӮз»ҸиҝҮдёҖе№ҙеӨҡзҡ„жҺ’йҳҹзӯүеҫ…пјҢеЁҒиҝҲж–ҜдәҺ2020е№ҙ8жңҲ13ж—ҘиҝҺжқҘдёҠдјҡеӨ§иҖғпјҢеҚҙйҒӯеҲ°еҗҰеҶігҖӮ

жҚ®иҜҒзӣ‘дјҡе…¬е‘ҠжҠ«йңІпјҢеҸ‘审委еҜ№еЁҒиҝҲж–Ҝдё»иҰҒжҸҗеҮәдәҶдә”дёӘж–№йқўзҡ„й—®йўҳпјҢж¶өзӣ–дёҺеӨ§е®ўжҲ·дёҠжө·жұҪиҪҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲиҜҒеҲёз®Җз§°пјҡдёҠжұҪйӣҶеӣўпјҢиҜҒеҲёд»Јз Ғпјҡ600104.SHпјүзҡ„е…іиҒ”е…ізі»гҖҒиӮЎжқғжҝҖеҠұгҖҒе”®еҗҺжңҚеҠЎиҙ№и®ЎжҸҗгҖҒиӮЎд»Ҫд»ЈжҢҒгҖҒеӢҹжҠ•йЎ№зӣ®зӯүгҖӮ

еҸ‘审委еҜ№еЁҒиҝҲж–ҜжҸҗеҮәиҜўй—®зҡ„дё»иҰҒй—®йўҳ

жӯӨеӨ–пјҢжҲ‘们жӣҫеҸ‘еёғйўҳдёәгҖҠеЁҒиҝҲж–ҜпјҡдёҺйқһе…іиҒ”ж–№з”өиҜқгҖҒйӮ®з®ұйӣ·еҗҢпјҢе…¬еҸёеӣһеә”иҜӯз„үдёҚиҜҰгҖӢзҡ„жҠҘйҒ“пјҢж–ҮдёӯжҸҗеҲ°пјҢжҠҘе‘ҠжңҹеҶ…пјҢиҪҰиҪҪз”өжәҗйҖҗжёҗжҲҗдёәеЁҒиҝҲж–ҜжңҖйҮҚиҰҒзҡ„收е…ҘжқҘжәҗпјҢдҪҶе…¶дёӢжёёж–°иғҪжәҗжұҪиҪҰеёӮеңәд»ҚеңЁеӨҚиӢҸдёӯгҖӮе…¬еҸёжӣҫдёҺеӨҡ家关иҒ”ж–№гҖҒжҜ”з…§е…іиҒ”ж–№дҪҝз”ЁзӣёеҗҢзҡ„иҒ”зі»з”өиҜқе’ҢйӮ®з®ұпјҢиҝҷеҮ 家公еҸёеқҮеңЁ2019е№ҙжіЁй”ҖжҲ–иў«еҗҠй”ҖиҗҘдёҡжү§з…§гҖӮеҗҢж—¶пјҢжӢӣиӮЎд№ҰжҠ«йңІзҡ„еӢҹжҠ•йЎ№зӣ®ж–°еўһдә§иғҪд»…дёәиҜҘйЎ№зӣ®зҺҜиҜ„жҠҘе‘ҠжҠ«йңІдә§иғҪзҡ„60%пјҢиҝҷдёҖзӮ№д№ҹеҸ—еҲ°еҸ‘审委关注гҖӮ

еӢҹжҠ•йЎ№зӣ®е’ҢзҺҜиҜ„е…¬зӨәжңүеҮәе…ҘпјҢеӘ’дҪ“ж—©жңүиӯҰзӨә

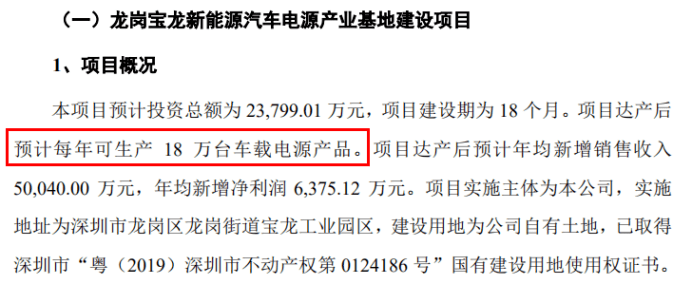

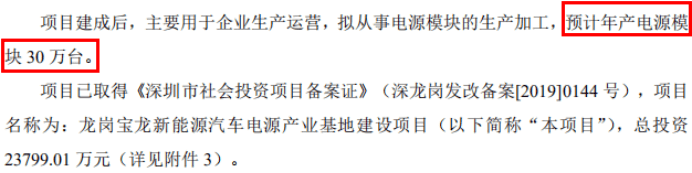

жҚ®ж·ұеңіеёӮз”ҹжҖҒзҺҜеўғеұҖйҫҷеІ—з®ЎзҗҶеұҖжҠ«йңІпјҢеӢҹжҠ•йЎ№зӣ®вҖңйҫҷеІ—е®қйҫҷж–°иғҪжәҗжұҪиҪҰз”өжәҗдә§дёҡеҹәең°е»әи®ҫйЎ№зӣ®вҖқе»әжҲҗеҗҺжӢҹд»ҺдәӢз”өжәҗжЁЎеқ—зҡ„з”ҹдә§еҠ е·ҘпјҢйў„и®Ўе№ҙдә§з”өжәҗжЁЎеқ—30дёҮеҸ°гҖӮдҪҶжӢӣиӮЎд№Ұз§°пјҢиҜҘйЎ№зӣ®иҫҫдә§еҗҺйў„и®ЎжҜҸе№ҙеҸҜз”ҹдә§18дёҮеҸ°иҪҰиҪҪз”өжәҗдә§е“ҒгҖӮдёӨд»Ҫж–Ү件дёӯпјҢиҜҘйЎ№зӣ®жҠ•иө„йўқеқҮдёә23799.01дёҮе…ғпјҢдҪҶжӢӣиӮЎд№ҰжҠ«йңІзҡ„ж–°еўһдә§иғҪд»…дёәйЎ№зӣ®зҺҜиҜ„жҠҘе‘ҠжҠ«йңІдә§иғҪзҡ„60%гҖӮ

иө„ж–ҷжқҘжәҗпјҡеЁҒиҝҲж–ҜжӢӣиӮЎиҜҙжҳҺд№Ұ

иө„ж–ҷжқҘжәҗпјҡеӢҹжҠ•йЎ№зӣ®зҺҜеўғеҪұе“ҚжҠҘе‘ҠиЎЁ

еҗҢж—¶пјҢзҺҜиҜ„жҠҘе‘ҠжҳҫзӨәпјҢвҖңйҫҷеІ—е®қйҫҷж–°иғҪжәҗжұҪиҪҰз”өжәҗдә§дёҡеҹәең°е»әи®ҫйЎ№зӣ®вҖқдәҺ2018е№ҙ3жңҲејҖе§Ӣж–Ҫе·ҘпјҢйў„и®Ў2020е№ҙ4жңҲз«Је·ҘпјҢжӢҹдәҺ2020е№ҙ5жңҲжӯЈејҸжҠ•дә§иҝҗиҗҘгҖӮиҖҢд»ҺжӢӣиӮЎд№ҰжҠ«йңІзҡ„еңЁе»әе·ҘзЁӢжқҘзңӢпјҢиҜҘйЎ№зӣ®еңЁ2017е№ҙжң«е·ІжңүеңЁе»әе·ҘзЁӢдҪҷйўқ458.90дёҮе…ғпјҢжҲӘиҮі2019е№ҙ9жңҲ30ж—ҘпјҢиҜҘйЎ№зӣ®зҡ„еңЁе»әе·ҘзЁӢдҪҷйўқдёә2796.51дёҮе…ғгҖӮ

еҜ№жӯӨпјҢеҸ‘审委иҰҒжұӮеЁҒиҝҲж–ҜиҜҙжҳҺдёҠиҝ°еӢҹжҠ•йЎ№зӣ®еңЁжӢӣиӮЎиҜҙжҳҺд№ҰдёӯжҠ«йңІзҡ„жғ…еҶөдёҺзҺҜиҜ„еҚ•дҪҚе…¬зӨәдә§з”ҹе·®ејӮзҡ„еҺҹеӣ еҸҠеҗҲзҗҶжҖ§пјҢд»ҘеҸҠиҜҘйЎ№зӣ®зҡ„ејҖе·Ҙж—¶й—ҙгҖҒиҝӣеәҰе®үжҺ’гҖҒе»әи®ҫиҝӣеұ•жғ…еҶөгҖӮ

иҖҢжӯӨеүҚпјҢжҲ‘们жӣҫд»ҘгҖҠеЁҒиҝҲж–ҜпјҡдёҺйқһе…іиҒ”ж–№з”өиҜқгҖҒйӮ®з®ұйӣ·еҗҢпјҢе…¬еҸёеӣһеә”иҜӯз„үдёҚиҜҰгҖӢдёәйўҳпјҢеҜ№жӯӨиҝӣиЎҢдәҶиӯҰзӨәпјҢжҢҮеҮәе…¬еҸёжӢӣиӮЎд№ҰжҠ«йңІзҡ„еӢҹжҠ•йЎ№зӣ®ж–°еўһдә§иғҪд»…дёәиҜҘйЎ№зӣ®зҺҜиҜ„жҠҘе‘ҠжҠ«йңІдә§иғҪзҡ„60%гҖӮ

иӮЎжқғд»ЈжҢҒзңҹе®һжҖ§йҒӯй—®иҜўпјҢиӮЎдёңж¶үжЎҲпјҢйҮ‘йўқжҲ–йҖҫ8000дёҮ

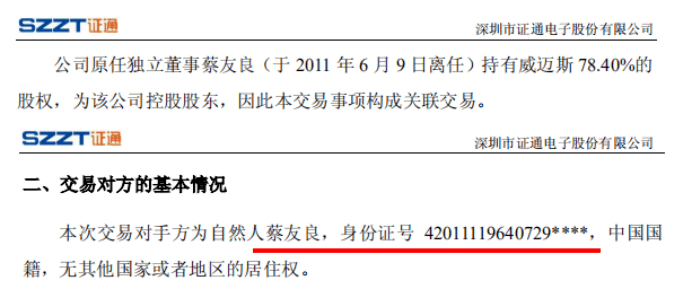

жӢӣиӮЎд№ҰжҳҫзӨәпјҢеЁҒиҝҲж–Ҝзҡ„е®һйҷ…жҺ§еҲ¶дәәдёәдёҮд»ҒжҳҘгҖӮ2005е№ҙ8жңҲпјҢеЁҒиҝҲж–ҜпјҲејҖжӣјпјүеҮәиө„30дёҮзҫҺе…ғи®ҫз«ӢеЁҒиҝҲж–Ҝз”өжәҗпјҲж·ұеңіпјүжңүйҷҗе…¬еҸёпјҲеЁҒиҝҲж–ҜеүҚиә«пјҢд»ҘдёӢз®Җз§°вҖңеЁҒиҝҲж–ҜпјҲж·ұеңіпјүвҖқпјүпјҢдёҮд»ҒжҳҘжҳҜеЁҒиҝҲж–ҜпјҲејҖжӣјпјүеҸҠе…¶е”ҜдёҖиӮЎдёңеЁҒиҝҲж–ҜпјҲBVIпјүзҡ„е”ҜдёҖжңҖз»ҲеҮәиө„дәәгҖӮ

2009е№ҙ9жңҲпјҢеЁҒиҝҲж–ҜпјҲејҖжӣјпјүеҲҶеҲ«е°Ҷ78.40%гҖҒ21.60%зҡ„еЁҒиҝҲж–ҜпјҲж·ұеңіпјүиӮЎд»ҪиҪ¬и®©з»ҷи”ЎеҸӢиүҜгҖҒжқЁеӯҰй”ӢпјҢжӢӣиӮЎд№Ұз§°пјҢи”ЎеҸӢиүҜгҖҒжқЁеӯҰй”Ӣжң¬ж¬ЎеҸ—и®©еқҮдёәд»ЈдёҮд»ҒжҳҘжҢҒжңүгҖӮйҡҸеҗҺпјҢеЁҒиҝҲж–ҜпјҲж·ұеңіпјүз”ұеӨ–иө„дјҒдёҡеҸҳжӣҙдёәеҶ…иө„дјҒдёҡпјҢе…¬еҸёеҗҚз§°еҸҳжӣҙдёәж·ұеңіеЁҒиҝҲж–Ҝз”өжәҗжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңеЁҒиҝҲж–ҜжңүйҷҗвҖқпјүгҖӮ

2013е№ҙ7жңҲпјҢдёҮд»ҒжҳҘдёҺи”ЎеҸӢиүҜгҖҒжқЁеӯҰй”Ӣи§ЈйҷӨдәҶиӮЎжқғд»ЈжҢҒе…ізі»гҖӮеӣ дёҮд»ҒжҳҘжӣҫеҗ‘и”ЎеҸӢиүҜеҖҹж¬ҫпјҢжң¬жҒҜеҗҲи®Ў500дёҮе…ғпјҢдёәеҒҝиҝҳеҖҹж¬ҫпјҢдёҮд»ҒжҳҘе°ҶеЁҒиҝҲж–Ҝжңүйҷҗ500дёҮе…ғеҮәиө„йўқеҜ№еә”иӮЎжқғд»Ҙ500дёҮе…ғзҡ„д»·ж јиҪ¬и®©з»ҷи”ЎеҸӢиүҜпјҢе…·дҪ“е®үжҺ’еҢ…жӢ¬е°Ҷз”ұи”ЎеҸӢиүҜд»ЈжҢҒзҡ„470.40дёҮе…ғеҮәиө„йўқиҪ¬дёәе…¶е®һйҷ…жҢҒжңүпјҢ并е°ҶжқЁеӯҰй”Ӣд»ЈжҢҒзҡ„29.58дёҮе…ғеҮәиө„йўқиҪ¬и®©з»ҷи”ЎеҸӢиүҜгҖӮиӮЎд»ҪиҪ¬и®©е®ҢжҲҗеҗҺпјҢи”ЎеҸӢиүҜжҢҒжңүеЁҒиҝҲж–Ҝжңүйҷҗ25%зҡ„еҮәиө„жҜ”дҫӢгҖӮ

2017е№ҙ12жңҲгҖҒ2018е№ҙ4жңҲпјҢи”ЎеҸӢиүҜе°Ҷе…¶жҢҒжңүзҡ„йғЁеҲҶиӮЎжқғеҲҶеҲ«д»Ҙ2600дёҮе…ғгҖҒ1300дёҮе…ғгҖҒ337.02дёҮе…ғгҖҒ898.71дёҮе…ғзҡ„д»·ж јиҪ¬и®©з»ҷиғЎй”ҰжЎҘгҖҒжҙӘд»Һж ‘гҖҒжү¬е·һе°ҡйўҖдёүжңҹжұҪиҪҰдә§дёҡ并иҙӯиӮЎжқғжҠ•иө„еҹәйҮ‘дёӯеҝғпјҲжңүйҷҗеҗҲдјҷпјүпјҲд»ҘдёӢз®Җз§°вҖңжү¬е·һе°ҡйўҖвҖқпјүгҖҒж·ұеңіеёӮеҗҢжҷҹйҮ‘жәҗжҠ•иө„еҗҲдјҷдјҒдёҡпјҲжңүйҷҗеҗҲдјҷпјүпјҲд»ҘдёӢз®Җз§°вҖңеҗҢжҷҹйҮ‘жәҗвҖқпјүгҖӮжҠҘе‘Ҡжңҹжң«пјҢи”ЎеҸӢиүҜд»ҚжҢҒжңүеЁҒиҝҲж–Ҝ2269.94дёҮиӮЎиӮЎд»ҪпјҢжҢҒиӮЎжҜ”дҫӢдёә6.24%гҖӮ

еҜ№жӯӨпјҢеҸ‘审委иҰҒжұӮеЁҒиҝҲж–ҜиҜҙжҳҺи”ЎеҸӢиүҜгҖҒжқЁеӯҰй”Ӣд»ЈдёҮд»ҒжҳҘжҢҒжңүиӮЎд»ҪжҳҜеҗҰзңҹе®һпјҢ并иҰҒжұӮе…¬еҸёз»“еҗҲдёҮд»ҒжҳҘеҗ‘и”ЎеҸӢиүҜеҖҹж¬ҫзҡ„иғҢжҷҜгҖҒйҮ‘йўқгҖҒж”Ҝд»ҳж–№ејҸзӯүеӣ зҙ пјҢиҜҙжҳҺи§ЈйҷӨд»ЈжҢҒж—¶пјҢиӮЎжқғиҪ¬и®©ж¬ҫз”ұдёҮд»ҒжҳҘеҗ‘и”ЎеҸӢиүҜзҡ„еҖҹж¬ҫжҠөй”Җзҡ„зңҹе®һжҖ§пјҢеңЁи§ЈйҷӨд»ЈжҢҒе…ізі»иҝҮзЁӢдёӯжҳҜеҗҰеӯҳеңЁзә зә·жҲ–жҪңеңЁзә зә·гҖӮ

еҸҰеӨ–пјҢеҸ‘审委注ж„ҸеҲ°и”ЎеҸӢиүҜж¶үеҸҠзҡ„жү§иЎҢжЎҲ件зӣ®еүҚд»ҚеӨ„дәҺеҸёжі•зЁӢеәҸдёӯпјҢиҰҒжұӮе…¬еҸёиҜҙжҳҺи”ЎеҸӢиүҜжҢҒжңүиӮЎд»Ҫиў«еҸёжі•жҹҘе°ҒгҖҒеҶ»з»“зҡ„еҸҜиғҪжҖ§д»ҘеҸҠеҜ№еЁҒиҝҲж–Ҝзҡ„еҪұе“ҚгҖӮ

з»Ҹз ”з©¶пјҢжҲ‘们еҸ‘зҺ°и”ЎеҸӢиүҜжӣҫдёәж·ұеңіеёӮиҜҒйҖҡз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲиҜҒеҲёз®Җз§°пјҡиҜҒйҖҡз”өеӯҗпјҢиҜҒеҲёд»Јз Ғпјҡ002197.SZпјүзҡ„зӢ¬з«Ӣи‘ЈдәӢпјҢиҖҢиҜҒйҖҡз”өеӯҗдёҚд»…жҳҜеЁҒиҝҲж–Ҝ2017е№ҙгҖҒ2018е№ҙгҖҒ2019е№ҙеүҚдёүеӯЈеәҰзҡ„第дёҖеӨ§еӨ–еҚҸеҠ е·Ҙдҫӣеә”е•ҶпјҢеЁҒиҝҲж–Ҝиҝҳеҗ‘е…¶з§ҹиөҒеӣӣеӨ„жҲҝеұӢдҪңдёәеҠһе…¬е’Ңз”ҹдә§еңәжүҖгҖӮ2014е№ҙ4жңҲпјҢиҜҒйҖҡз”өеӯҗжӣҫеҗ‘дёҖеҗҚеҗҢж ·еҸ«вҖңи”ЎеҸӢиүҜвҖқзҡ„иҮӘ然дәәиҪ¬и®©еҸӮиӮЎе…¬еҸёдёӯ科жҒ’жәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё3.30%иӮЎжқғгҖӮ

еҰӮжһңдёҚжҳҜйҮҚеҗҚпјҢеҹәдәҺиә«д»ҪиҜҒеҸ·еүҚ10дҪҚпјҢеЁҒиҝҲж–ҜиӮЎдёңи”ЎеҸӢиүҜж¶үеҸҠзҡ„жү§иЎҢжЎҲ件еҸҜиғҪжҳҜпјҲ2020пјүзІӨ03жү§жҒў557еҸ·жЎҲ件пјҢжү§иЎҢж Үзҡ„дёә8481.33дёҮе…ғгҖӮ

иө„ж–ҷжқҘжәҗпјҡиҜҒйҖҡз”өеӯҗе…¬е‘Ҡ

иө„ж–ҷжқҘжәҗпјҡиҜҒйҖҡз”өеӯҗе…¬е‘Ҡ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжү§иЎҢдҝЎжҒҜе…¬ејҖзҪ‘

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжү§иЎҢдҝЎжҒҜе…¬ејҖзҪ‘

дёҠжұҪйӣҶеӣўй—ҙжҺҘе…ҘиӮЎпјҢеҗҢе№ҙи·»иә«з¬¬дёҖеӨ§е®ўжҲ·

еүҚиҝ°еҸ—и®©и”ЎеҸӢиүҜиӮЎд»Ҫзҡ„жү¬е·һе°ҡйўҖгҖҒеҗҢжҷҹйҮ‘жәҗд№ҹеј•иө·дәҶеҸ‘审委зҡ„жіЁж„ҸгҖӮжӢӣиӮЎд№ҰжҳҫзӨәпјҢжү¬е·һе°ҡйўҖгҖҒеҗҢжҷҹйҮ‘жәҗеҲҶеҲ«жҢҒжңүеЁҒиҝҲж–Ҝ5.77%гҖҒ2.16%зҡ„иӮЎд»ҪпјҢиҖҢдёӨиӮЎдёңзҡ„еҗҲдјҷдәәдёӯеқҮжө®зҺ°еҮәдёҠжұҪйӣҶеӣўзҡ„еҪұеӯҗгҖӮ

жҚ®жӮүпјҢдёҠжұҪйӣҶеӣўе…Ёиө„еӯҗе…¬еҸёдёҠжө·жұҪиҪҰйӣҶеӣўиӮЎжқғжҠ•иө„жңүйҷҗе…¬еҸёгҖҒдёҠжө·жұҪиҪҰйӣҶеӣўжҠ•иө„з®ЎзҗҶжңүйҷҗе…¬еҸёеҲҶеҲ«е…ҘиӮЎжү¬е·һе°ҡйўҖе’Ңе®Ғжіўжў…еұұдҝқзЁҺжёҜеҢәжҚ·еҲӣиӮЎжқғжҠ•иө„еҗҲдјҷдјҒдёҡ(жңүйҷҗеҗҲдјҷ)пјҢеҗҺиҖ…зі»еҗҢжҷҹйҮ‘жәҗзҡ„жңүйҷҗеҗҲдјҷдәәгҖӮ2018е№ҙ4жңҲпјҢжү¬е·һе°ҡйўҖгҖҒеҗҢжҷҹйҮ‘жәҗйҖҡиҝҮиӮЎжқғиҪ¬и®©гҖҒеўһиө„зҡ„ж–№ејҸе…ҘиӮЎеЁҒиҝҲж–ҜпјҢиҖҢдёҠжұҪйӣҶеӣўдәҰд»Һ2018е№ҙиө·жҲҗдёәеЁҒиҝҲж–Ҝзҡ„第дёҖеӨ§е®ўжҲ·гҖӮжӢӣиӮЎд№ҰжҳҫзӨәпјҢ2018е№ҙгҖҒ2019е№ҙ1пҪһ9жңҲпјҢеЁҒиҝҲж–ҜеҜ№дёҠжұҪйӣҶеӣўзҡ„й”Җ售收е…ҘеҲҶеҲ«дёә1.86дәҝе…ғгҖҒ1.69дәҝе…ғпјҢй”Җе”®еҚ жҜ”еҲҶеҲ«дёә30.17%гҖҒ29.55%гҖӮиҖҢеңЁ2017е№ҙпјҢдёҠжұҪйӣҶеӣўдёәеЁҒиҝҲж–Ҝзҡ„第дә”еӨ§е®ўжҲ·пјҢй”Җе”®еҚ жҜ”д»…8.89%гҖӮ

еҜ№жӯӨпјҢеҸ‘审委иҰҒжұӮеЁҒиҝҲж–ҜиҜҙжҳҺе…¬еҸёиҺ·еҫ—дёҠжұҪйӣҶеӣўеҸҠдёӢеұһе…¬еҸёи®ўеҚ•дёҺжү¬е·һе°ҡйўҖгҖҒеҗҢжҷҹйҮ‘жәҗеҗҲи®ЎжҢҒиӮЎ7.93%жҳҜеҗҰеӯҳеңЁе…іиҒ”пјҢдёҠжұҪйӣҶеӣўжҳҜеҗҰиғҪеӨҹжҺ§еҲ¶жү¬е·һе°ҡйўҖгҖҒеҗҢжҷҹйҮ‘жәҗпјҢд»ҘеҸҠеңЁжү¬е·һе°ҡйўҖеҸҠеҗҢжҷҹйҮ‘жәҗе…ҘиӮЎеҗҺпјҢе…¬еҸёдёҺдёҠжұҪйӣҶеӣўеҸҠе…¶дёӢеұһе…¬еҸёзҡ„еҗҲдҪңжқЎд»¶жҳҜеҗҰеӯҳеңЁжҳҺжҳҫеҸҳеҢ–пјҢдёҺдёҠжұҪйӣҶеӣўзҡ„еҗҲдҪңжқЎд»¶жҳҜеҗҰдёҺ其他第дёүж–№еҸҜжҜ”дҫӣеә”е•ҶеӯҳеңЁжҳҺжҳҫдёҚеҗҢгҖӮ

еҸ‘审委иҝҳй—®еҸҠеЁҒиҝҲж–ҜжҳҜеҗҰдёҺдёҠжұҪйӣҶеӣўе°ұдёҡеҠЎејҖеҸ‘гҖҒжё йҒ“жІҹйҖҡгҖҒи®ўеҚ•иҺ·еҫ—зӯүдәӢйЎ№еӯҳеңЁжҪңеңЁзҡ„е®үжҺ’жҲ–жүҝиҜәпјҢеҗҢжӯҘејҖеҸ‘жЁЎејҸдёӢжҳҜеҗҰдҫқиө–дёҠжұҪйӣҶеӣўзҡ„жҠҖжңҜжҲ–жҠҖжңҜиө„ж–ҷгҖӮдёҠжұҪйӣҶеӣўеҸҠе…¶дёӢеұһе…¬еҸёжҳҜеҗҰеӯҳеңЁеҜ№е…¶д»–дҫӣеә”е•ҶжҠ•иө„зҡ„жғ…еҶөпјҢиҝҷдәӣжҠ•иө„жҳҜеҗҰдёҺжү¬е·һе°ҡйўҖгҖҒеҗҢжҷҹйҮ‘жәҗжҲ–е…¶жҷ®йҖҡеҗҲдјҷдәәдёҠжө·е°ҡйўҖжҠ•иө„з®ЎзҗҶеҗҲдјҷдјҒдёҡпјҲжңүйҷҗеҗҲдјҷпјүгҖҒж·ұеңіеёӮеҗҢжҷҹеҲӣдёҡжҠ•иө„з®ЎзҗҶжңүйҷҗе…¬еҸёзҡ„е®һжҺ§дәәеҶҜжҲҹгҖҒйҷҲз«ӢеҢ—зӣёе…ігҖӮ

иҙўеҠЎеӨ„зҗҶиў«е…іжіЁпјҢиӮЎд»Ҫж”Ҝд»ҳиҙ№з”ЁзЎ®и®ӨгҖҒе”®еҗҺжңҚеҠЎиҙ№и®ЎжҸҗеҗҲзҗҶеҗ—пјҹ

е®Ўж ёдјҡи®®е…¬е‘ҠжҳҫзӨәпјҢеЁҒиҝҲж–ҜеҜ№иӮЎд»Ҫж”Ҝд»ҳиҙ№з”Ёзҡ„зЎ®и®Өе’ҢеҜ№е”®еҗҺжңҚеҠЎиҙ№зҡ„и®ЎжҸҗеқҮеј•иө·дәҶеҸ‘审委зҡ„е…іжіЁгҖӮ

дёҖж–№йқўпјҢ2017е№ҙ6жңҲпјҢе‘ҳе·ҘжҢҒиӮЎе№іеҸ°ж·ұеңізү№жөҰж–ҜдјҒдёҡз®ЎзҗҶеҗҲдјҷдјҒдёҡпјҲжңүйҷҗеҗҲдјҷпјүгҖҒж·ұеңіеҖҚзү№е°”дјҒдёҡз®ЎзҗҶеҗҲдјҷдјҒдёҡпјҲжңүйҷҗеҗҲдјҷпјүгҖҒж·ұеңіжЈ®зү№е°”дјҒдёҡз®ЎзҗҶеҗҲдјҷдјҒдёҡпјҲжңүйҷҗеҗҲдјҷпјүеҲҶеҲ«еҗ‘е…¬еҸёеўһиө„1153.94дёҮе…ғгҖҒ1153.94дёҮе…ғгҖҒ574.82дёҮе…ғпјҢе…¶дёӯ267дёҮе…ғгҖҒ267дёҮе…ғгҖҒ133дёҮе…ғеҲҶеҲ«и®Ўе…ҘжіЁеҶҢиө„жң¬пјҢе…¶дҪҷжәўд»·йғЁеҲҶи®Ўе…Ҙиө„жң¬е…¬з§ҜпјҢеҚіеўһиө„д»·ж јдёә4.32е…ғ/жіЁеҶҢиө„жң¬гҖӮ2017е№ҙ6жңҲгҖҒ2018е№ҙ10жңҲпјҢеЁҒиҝҲж–ҜеҲҶеҲ«зЎ®и®ӨиӮЎд»Ҫж”Ҝд»ҳиҙ№з”Ё2745.86дёҮе…ғгҖҒ644.17дёҮе…ғпјҢж•…жҜҸиӮЎзЎ®и®ӨиӮЎд»Ҫж”Ҝд»ҳиҙ№з”ЁзәҰ5.08е…ғпјҢеҚізЎ®и®ӨиӮЎд»Ҫж”Ҝд»ҳиҙ№з”ЁйҮҮз”Ёзҡ„е…¬е…Ғд»·ж јзәҰдёә9.40е…ғ/иӮЎгҖӮ

иҖҢеңЁ2018е№ҙ3жңҲпјҢеЁҒиҝҲж–Ҝеј•е…ҘеӨ–йғЁжҠ•иө„иҖ…пјҢжү¬е·һе°ҡйўҖгҖҒеҗҢжҷҹйҮ‘жәҗеҲҶеҲ«д»Ҙ876.52дёҮе…ғгҖҒ2337.39дёҮе…ғзҡ„д»·ж ји®Өзјҙж–°еўһжіЁеҶҢиө„жң¬37.84дёҮе…ғгҖҒ100.89дёҮе…ғпјҢеҚіеўһиө„д»·ж јдёә23.17е…ғ/жіЁеҶҢиө„жң¬пјҢдёҺеүҚж¬ЎиӮЎжқғжҝҖеҠұж—¶зЎ®и®ӨиӮЎд»Ҫж”Ҝд»ҳиҙ№з”ЁйҮҮз”Ёзҡ„жҜҸиӮЎд»·ж јеӯҳеңЁиҫғеӨ§е·®ејӮгҖӮ

еҜ№жӯӨпјҢеҸ‘审委иҰҒжұӮе…¬еҸёз»“еҗҲдёӨж¬ЎиӮЎд»ҪеҸҳеҠЁж—¶зҡ„е®ҡд»·иҝҮзЁӢеҸҠжңҹй—ҙзҡ„е…ій”®еҪұе“ҚдәӢ件пјҢиҜҙжҳҺиҪ¬и®©д»·ж јдёҺжҺҲдәҲиӮЎд»Ҫе…¬е…Ғд»·еҖјд№Ӣй—ҙдә§з”ҹе·®ејӮзҡ„еҗҲзҗҶжҖ§гҖӮ

еҸҰдёҖж–№йқўпјҢ2017е№ҙгҖҒ2018е№ҙгҖҒ2019е№ҙ9жңҲжң«пјҢе…¬еҸёйў„и®ЎиҙҹеҖәйҮ‘йўқеҲҶеҲ«дёә44.36дёҮе…ғгҖҒ92.06дёҮе…ғгҖҒ97.68дёҮе…ғпјҢзі»и®ЎжҸҗзҡ„дә§е“ҒиҙЁйҮҸдҝқиҜҒйҮ‘пјҢдҪҶеңЁеҗ„жңҹй”Җе”®иҙ№з”ЁдёӯзЎ®и®Өзҡ„е”®еҗҺжңҚеҠЎиҙ№еҲҶеҲ«дёә81.28дёҮе…ғгҖҒ193.27дёҮе…ғгҖҒ444.17дёҮе…ғпјҢе”®еҗҺжңҚеҠЎиҙ№е®һйҷ…ж”ҜеҮәжҢҒз»ӯи¶…иҝҮйў„и®ЎиҙҹеҖәи®ЎжҸҗйҮ‘йўқгҖӮ

еҜ№жӯӨпјҢеҸ‘审委иҰҒжұӮеЁҒиҝҲж–ҜиҜҙжҳҺж— жі•еҜ№и®ЎжҸҗжҜ”дҫӢиҝӣиЎҢеҗҲзҗҶйў„дј°зҡ„еҺҹеӣ пјҢд»ҘеҸҠеңЁе®һйҷ…еҸ‘з”ҹиҙ№з”ЁеҚ иҪҰиҪҪз”өжәҗдә§е“Ғй”Җ售收е…ҘжҜ”дҫӢй«ҳдәҺи®ЎжҸҗжҜ”дҫӢзҡ„жғ…еҶөдёӢпјҢе…¬еҸёжңӘйҮҚ新估计并и°ғж•ҙи®ЎжҸҗжҜ”дҫӢзҡ„еҺҹеӣ еҸҠеҗҲзҗҶжҖ§гҖӮеҗҢж—¶пјҢе…¬еҸёйңҖз»“еҗҲ2018е№ҙгҖҒ2019е№ҙе®һйҷ…еҸ‘з”ҹз»ҙдҝ®иҙ№з”Ёзҡ„жһ„жҲҗпјҢиҜҙжҳҺ2018е№ҙгҖҒ2019е№ҙзҡ„з»ҙдҝ®иҙ№з”ЁжҳҜеҗҰжқҘжәҗдәҺ2018е№ҙд№ӢеүҚзҡ„дә§е“Ғй”Җе”®еҗҲеҗҢпјҢиҜҘеӣ зҙ ж— жі•зәіе…Ҙ2017е№ҙе”®еҗҺжңҚеҠЎйў„и®ЎиҢғеӣҙзҡ„зҗҶз”ұеҸҠеҗҲзҗҶжҖ§пјҢеҗ„жңҹз»ҙдҝ®иҙ№з”Ёзҡ„еҲ—ж”ҜжҳҜеҗҰеӯҳеңЁи·ЁжңҹзЎ®и®Өзҡ„жғ…еҶөпјҢд»ҘеҸҠ2019е№ҙе°ҶиҝҮеҺ»дёүе№ҙе®һйҷ…еҸ‘з”ҹе”®еҗҺжңҚеҠЎиҙ№з”ЁеҚ й”Җ售收е…ҘжҜ”дҫӢзҡ„е№іеқҮеҖјдёәеҹәзЎҖи°ғж•ҙйў„и®ЎиҙҹеҖәи®ЎжҸҗжҜ”дҫӢжҳҜеҗҰеҗҲзҗҶпјҢжҳҜеҗҰе……еҲҶиҖғиҷ‘еҪ“жңҹй”Җе”®еҗҲеҗҢеңЁжңӘжқҘжңҹй—ҙеҮәзҺ°з»ҙдҝ®йңҖжұӮзҡ„жҰӮзҺҮпјҢжҳҜеҗҰж»Ўи¶ідјҒдёҡдјҡи®ЎеҮҶеҲҷзҡ„зӣёе…іиҰҒжұӮгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]