时间:2020-08-26 09:23 栏目:IPO专栏 编辑:投资有道 点击: 4,959 次

南通江天化学股份有限公司(以下简称:江天化学)是一家以甲醇下游深加工的高端专用精细化学品研发、生产和销售作为主营业务的创业板拟上市公司。公司的产品主要用于合成树脂、胶黏剂、混凝土外加剂、农药除草剂、香精香料、染料、电子化学品、纺织染整助剂和表面活性剂等多个工业领域。

从经营业绩来看,2017年到2019年,即三年报告期内,江天化学的营收分别为4.96亿元、6.11亿元和5.00亿元,2018年同比上涨23.19%,2019年同比下滑18.17%;净利润分别为4030.10万元、6155.56万元和5373.63万元,2018年同比上涨52.74%,2019年同比下滑12.70%,经营业绩大起大落,2018年双双出现同比下滑。

除了经营业绩增长不稳定之外,我们通过研究还发现,报告期内,江天化学合并口径的研发费用和研发投入差异非常明显,招股书对此没给出合理的解释。此外,公司的创始股东、关联方南通江山农药化工股份有限公司(证券简称:江山股份,证券代码:600389.SH)既是江天化学的客户,又是江天化学的供应商,关联交易彼此的购销金额还有不小的差异。

近六成研发投入不翼而飞

从2017年到2019年,江天化学累计研发费用持续明显低于累计研发投入,差异超过60%,可是公司既没有研发费用资本化的财务操作,又没有将部分研发投入计入主营业务成本,是不是比较奇怪呢?

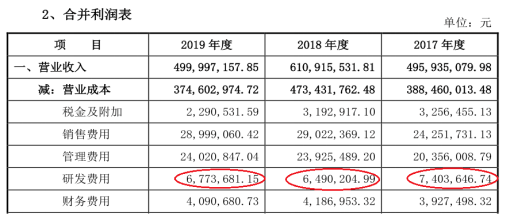

先看江天化学的研发投入。招股书显示,报告期内,公司的研发投入分别为1547.38万元、2021.43万元和1898.29万元,占当期营收之比分别为3.12%、3.31%和3.80%,研发投入占比持续高于3%,而且整体上保持增长。

数据来源:江天化学招股书

再看江天化学的研发费用。据招股书披露,2017年到2019年,公司合并口径研发费用分别为740.36万元、649.02万元和677.37万元,研发费用率分别为1.49%、1.06%和1.35%,明显低于3%,而且整体呈现下降趋势。

数据来源:江天化学招股书

两相比较,2017年到2019年,江天化学研发投入比研发费用分别高807.02万元、1372.41万元和1220.92万元,差异幅度分别为109.00%、211.46%和180.24%,差距非常大。三年累计研发投入为5467.10万元,累计研发费用为2066.75万元,累计研发费用比累计研发投入低了62.20%。为何会有如此明显的差异呢?招股书对此没有给出任何解释。

这是否是江天化学进行了研发费用资本化的结果呢?

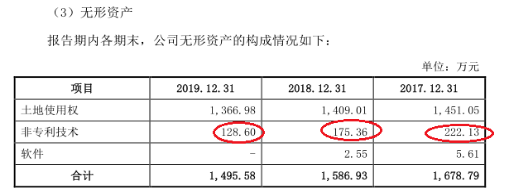

结果是否定的,招股书明确说明,“报告期内,公司不存在研发费用资本化的情况。”而且从报告期各期末无形资产金额变动来看,同样没有体现出存在研发费用资本化的操作。

招股书显示,2017年末到2019年末,江天化学的无形资产净额分别为1678.79万元、1586.93万元和1495.58万元,包括土地使用权、非专利技术和软件三部分。其中,非专利技术净额分别为222.13万元、175.36万元和128.60万元,比报告期三年内研发投入高于研发费用的差额807.02万元、1372.41万元和1220.92万元低得多,显然不是研发费用资本化的结果。

数据来源:江天化学招股书

那么江天化学研发投入与研发费用的差额,是否像某些出售研发样品的企业一样,将部分研发投入计入了当期主营业务成本呢?

可是,招股书并未提及江天化学有出售实验样品的情况,而且公司的主营业务成本构成中,一如传统的精细化工制造企业,也是直接材料、直接人工和制造费用三大板块,并没有出现与研发投入或者样品生产相关的子项目。

值得关注的是,如上所述,2017年到2019年,江天化学合并利润表中的研发费用分别为740.36万元、649.02万元和677.37万元,而公司母公司利润表中的研发费用分别为740.36万元、649.02万元和677.37万元,两者金额完全一致。换句话说,江天化学的研发工作全部集中在母公司。

另据招股书披露,2019年11月,江天化学通过高新技术企业复审并获得编号为GR201932001151的高新技术企业证书。

回头再看江天化学的研发投入和研发费用差异,我们发现,如果按江天化学披露的研发投入计算,从2017年到2019年,公司的累计研发投入占累计营收之比为3.40%,高于3%,符合高新技术企业的认定标准。可是,如果完全按研发投入金额计入当期损益,那么报告期内公司的净利润将分别下降807.02万元、1372.41万元和1220.92万元,占当期净利润之比分别为20.02%、22.30%和22.72%,公司的经营业绩将出现明显下滑。

反之,如果按研发费用计算,那么三年报告期内,累计研发费用占累计营收之比仅为1.29%,远低于3%的高新技术企业认定标准,江天化学母公司的高新技术企业资格怎么来的?

于是,用金额较高的研发投入来申报高新技术企业,用金额较低的研发费用计入当期损益,或许是一个“完美”的选择,可是这样的财务数据有什么合理性呢?希望公司能够给出妥当的解释。

创始股东既是客户又是经销商,购销金额还对不上

江山股份是江天化学的创始股东,至今依然持有占比不低的公司股份是公司第二大股东,是公司的关联方。报告期内,江山股份既是公司的客户,又是公司的供应商,关联购销金额都不小,而且招股书披露的关联购销金额与江山股份年报披露的销购金额彼此存在明显差异,公司信披是不是有点让人忧心?

据招股书披露,1999年11月,江山股份与南通天生港电力投资服务有限公司共同出资4500万元设立江天化学前身江天有限。其中,江山股份持股占比为55%,是公司的创始控股股东。截至招股书签署日,2020年8月3日,江山股份持有江天化学20.03%的股份,与南通新源投资发展有限公司持股占比相同,并列公司第二大股东,是持股占比超过5%的股东,当然是公司的关联方。

可是,报告期内,江山股份这一关联方,既是江天化学的供应商,又是公司的客户,对公司经营业务的独立性是否有明显的影响?

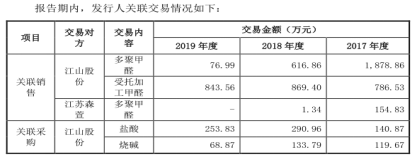

先看关联销售。招股书显示,2017年到2019年,江天化学向江山股份销售多聚甲醛金额分别为1878.86万元、616.86万元和76.99万元,受江山股份委托加工甲醛金额分别为786.53万元、869.40万元和843.56万元,关联销售合计金额为2665.39万元、1486.26万元和920.55万元。其中,2017年度,公司向江山股份销售金额为2665.39万元,占当期营收之比为5.37%,是公司当期第二大客户。

再看关联采购。据招股书披露,报告期内,江天化学向江山股份采购盐酸140.87万元、290.96万元和253.83万元,采购烧碱119.67万元、133.79万元和68.87万元,合计金额分别为260.54万元、424.75万元和322.70万元,关联采购金额也不低,而且整体上呈上涨趋势。

数据来源:江天化学招股书

更值得关注的是,江天化学招股书中披露的关联采购和关联销售金额,与2017年到2019年间,江山股份年度报告中披露的关联销售和关联采购金额存在明显的差异。

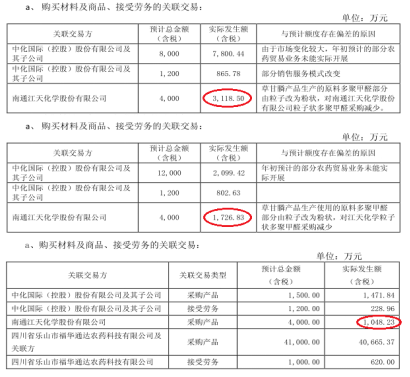

先看江天化学的关联销售。如上所述,2017年到2019年,江天化学向江山股份关联销售合计金额分别为2665.39万元、1486.26万元和920.55万元。另据报告期内江山股份三份年度报告披露,当期江山股份向江天化学关联采购金额分别为3118.50万元、1726.83万元和1048.23万元。

数据来源:江山股份2017年、2018年、2019年年报

两相比较,江天化学招股书披露的销售金额比江山股份年报披露的采购金额分别低453.11万元、240.57万元和127.68万元,差异幅度分别为14.53%、13.93%和12.28%,差异比较明显。

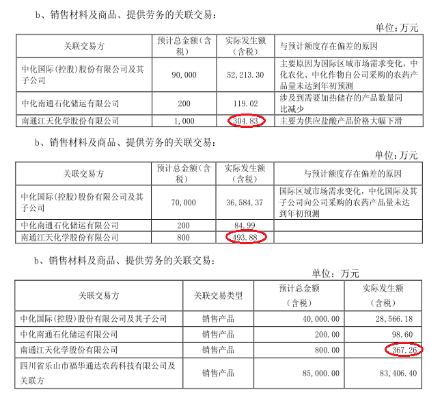

再看江天化学的关联采购。如上所述,2017年到2019年,江天化学向江山股份关联采购合计金额分别为260.54万元、424.75万元和322.70万元。另据江山股份报告期三年内年报披露,当期江山股份向江天化学关联销售金额分别为304.83万元、493.88万元和367.26万元。

数据来源:江山股份2017年、2018年、2019年年报

两相比较,江天化学招股书披露的采购金额比江山股份年报披露的销售金额分别低44.29万元、69.13万元和44.56万元,差异幅度分别为14.53%、14.00%和12.13%,差异也比较明显。

按理说,江天化学招股书披露的关联交易金额与江山股份年报中披露的关联交易金额相似,都是含税金额,并非不含税数据,两边的购销金额应该严格相等。可是,招股书也好,年报也罢,双方披露的关联交易购销数据差异却如此明显。财务数据的真实性是否有问题?也需要公司给出合理的解释。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]