时间:2020-11-05 09:11 栏目:IPO专栏 编辑:投资有道 点击: 4,638 次

中际联合(北京)科技股份有限公司(证券简称:中际联合,证券代码:831344.OC)主要从事高空安全作业设备的研发、生产、销售,并提供高空安全作业服务。公司主要产品包括:用于风电领域的塔筒升降机、免爬器、助爬器、防坠落系统、救生缓降器、爬梯、滑轨等设备,下游客户主要为风机制造商、风力发电企业和塔筒厂。2019年8月23日,公司向证监会提交拟在上交所主板市场上市的申请,迈出了从新三板向沪市主板跨越的步伐。

从经营业绩来看,2017年到2019年,即三年报告期内,中际联合的营业收入分别为2.89亿元、3.56亿元和5.39亿元,年化复合增长率为36.57%。净利润分别为7169.22万元、9332.70万元和14177.92万元,年化复合增长率为40.63%。公司的经营业绩看似还不错。

可是,通过对中际联合的公开信息深入分析,我们发现公司的招股书中,竟然把关联方,广东海纳川生物科技股份有限公司(证券简称:海纳川,曾用名:海纳生物,证券代码:831171.OC)给“弄丢”了。同行业可比公司浙江鼎力机械股份有限公司(证券简称:浙江鼎力,证券代码:603338.SH)的主营业务毛利率,与该公司年报披露的毛利率差异越来越大。此外,招股书披露的募投项目信息,无论是投资规模、拟新建产能,还是土建投入,都与该项目在环评报告中披露的信息存在明显差异。

竟未披露董事正在任职的关联方

虽然少数拟上市公司对与部分主要客户和供应商之间的关联关系,经常遮遮掩掩,但是在招股书中完全遗漏了交易所《股票上市规则》中规定的关联方,倒是个十足的稀罕事。如此罕见的情况,或碰巧就在中际联合身上发生了。从2018年5月起,中际联合的董事杨旭兼任海纳川董事,可是海纳川这一关联方,却在中际联合的招股书中无影无踪。

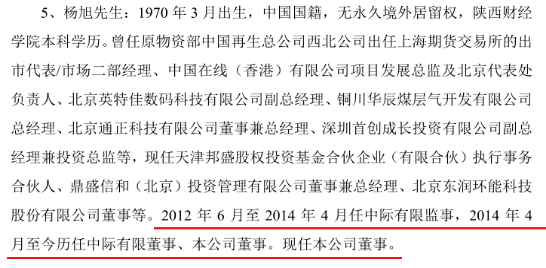

据招股书显示,杨旭从2012年6月至2014年4月担任中际联合前身中际有限的监事,从2014年4月至今,始终担任中际有限和中际联合的董事。换句话说,从2012年6月开始,杨旭始终身处公司的董监高管理层,是公司的关联自然人。

信息来源:中际联合招股书

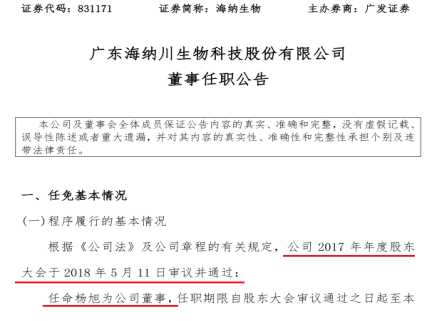

另据海纳生物(即:海纳川)于2018年5月14日披露的《董事任职公告》显示,该挂牌公司2017年年度股东大会于2018年5月11日审议通过,任命杨旭为公司董事。

信息来源:海纳生物临时公告

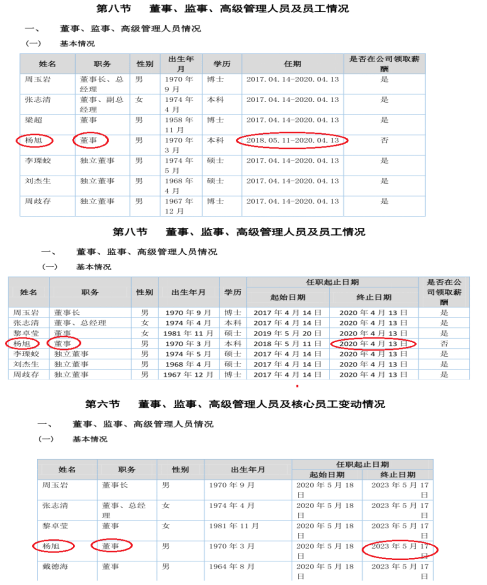

此后,海纳川的2018年、2019年年度报告和2020年半年报中,杨旭都持续担任海纳川的董事职务。如无意外,杨旭的海纳川董事任期将延续至2023年5月17日。

信息来源:海纳川2018年、2019年年报,2020年半年报

那么海纳川的董事杨旭,与中际联合的董事杨旭是同一个人吗?

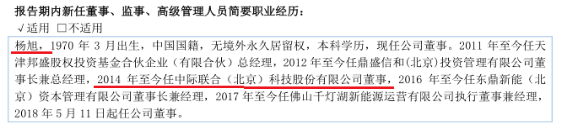

据海纳川2018年年报披露,新任董事杨旭,2014年至今(即:海纳川2018年年报签署日,2019年4月26日)任中际联合(北京)科技股份有限公司董事。明确了海纳川董事杨旭,就是中际联合的董事杨旭。

信息来源:海纳川2018年年报

按照上交所2019年4月30日修订的《股票上市规则》中的10.1.3条第(三)款规定,“由关联自然人担任董事、高级管理人员的除上市公司及其控股子公司以外的法人或其他组织”,也是上市公司的关联法人。而且按《股票上市规则》10.1.6条规定,在作出相关安排的前后12个月内,该公司也视同上市公司关联方。那么海纳川从2018年5月11日之前的12个月开始,就已经是中际联合的关联法人,理应在招股书中详尽披露,那么为什么中际联合的招股书中却没有一字一句提及海纳川呢?这有待公司补充解释。

同行业可比公司毛利率被“变脸”

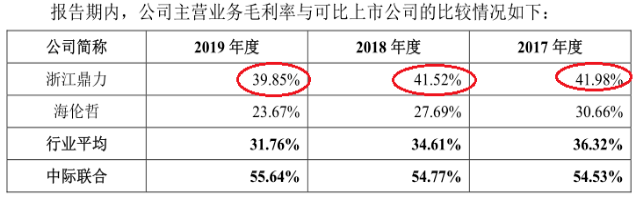

为了比较中际联合与同行业可比公司的盈利能力,招股书中给出了浙江鼎力和徐州海伦哲专用车辆股份有限公司(证券简称:海伦哲,证券代码:300201.SZ)的毛利率。可是,招股书披露的浙江鼎力毛利率,却与该上市公司年报中披露的毛利率存在明显差异。

先看招股书。据招股书显示,2017年到2019年,浙江鼎力的主营业务毛利率分别为41.98%、41.52%和39.85%。

数据来源:中际联合招股书

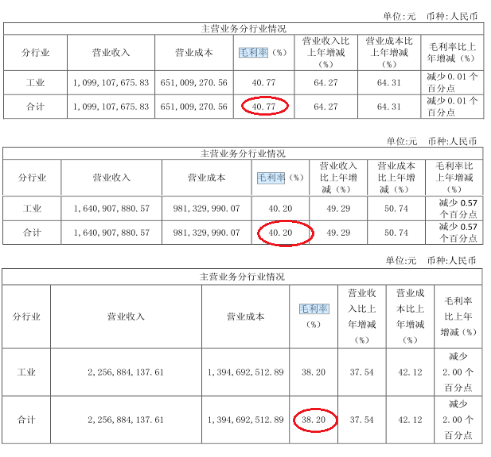

再看浙江鼎力年报。据该上市公司2017年、2018年和2019年年报显示,报告期内,浙江鼎力的主营业务毛利率分别为40.77%、40.20%和38.20%。

数据来源:浙江鼎力2017年(修订)、2018年、2019年年报

两相比较,中际联合披露的浙江鼎力主营业务毛利率41.98%、41.52%和39.85%,分别比浙江鼎力年报披露的毛利率,高1.21、1.32和1.65个百分点,两者的差异越来越明显。

中际联合为何要在招股书中“拔高”同行业可比公司浙江鼎力的主营业务毛利率呢?

一种可能的原因是这样:招股书显示,报告期内,中际联合的主营业务毛利率分别为54.53%、54.77%和55.64%,持续累计上涨了1.11个百分点。而同行业可比公司毛利率平均值分别为36.32%、34.61%和31.76%,持续累计下滑了4.56个百分点。中际联合的毛利率明显偏高,而且变动趋势也与同行业可比公司平均值相反。通常情况下,这可能意味着中际联合的主营业务毛利率比较可疑。

那么到底中际联合的主营业务毛利率是否造假了呢?有待公司给出令人信服的解答。

募投项目投资额、新增产能和土建规模都存疑

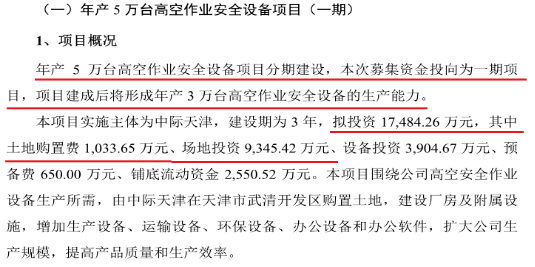

“年产5万台高空作业安全设备项目(一期)”(以下简称:5万台项目(一期))是本次中际联合申请IPO的募投项目。可是招股书披露该项目的投资金额、拟新增产能规模和土建投入,都与该项目环境影响报告表(以下简称:环评报告)中的数据存在明显差异。

据招股书披露,5万台项目(一期)拟投资1.75亿元。其中,土地购置费为1033.65万元,场地投资为9345.42万元,两者合计金额为1.04亿元,占该项目投资额之比为59.36%,是项目的主要支出。此外,项目建成后将形成年产3万台高空作业安全设备的生产能力。该项目备案号为(津武审批投资备【2018】1011号)。

信息来源:中际联合招股书

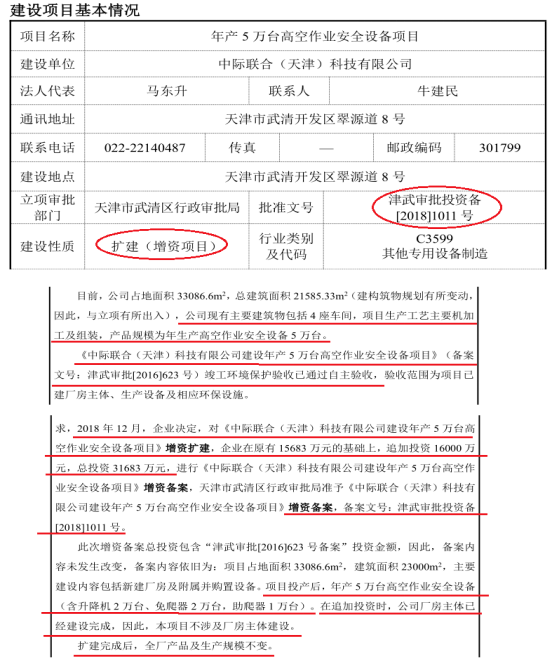

然而,据“5万台项目”(即:不分期的项目整体)环评报告显示,在该项目立项前,相关的“5万台高空作业安全设备”早在2018年12月,就已经通过前期项目建设形成,并已通过竣工验收。本次申报环评的“5万台项目”仅是在前期项目基础上增资扩建。增资扩建的目的在于,将原先部分外购零配件调整为自主生产,项目新增投资主要用于增加零部件生产、组装的相关设备。

值得关注的是,正是由于“5万台项目”目标在于增资扩建产品零部件产能,因此环评报告指出“扩建完成后,全厂产品及生产规模不变”。而且因为本次增资扩建项目基于前期项目的产能基础,因此“追加投资时,公司厂房主体已经建设完成”,“本项目不涉及厂房主体建设”。另外,本次增资扩建项目(即:“5万台项目”)的投资金额,是在前期原有项目已投资1.57亿元的基础上,追加投资1.60亿元。

数据来源:“5万台项目”环评报告

与招股书披露的“5万台项目(一期)”的信息相比较,环评报告披露整个“5万台项目”的总投资只有1.60亿元,而招股书中募投项目(即:“5万台项目”(一期)工程)的投资额已经高达1.75亿元,比环评报告中整个项目的投资额还要高1484.26万元。巨大的投资金额差异,或许主要来自于募投项目土地购置费和场地投资合计1.04亿元的贡献,因为环评报告中,该项目不涉及厂房主体建设,当然不会有高达上亿元的土建投资。此外,与招股书披露“5万台项目(一期)”拟新增3万台高空作业安全设备产能相比,环评报告中整个项目都没有新增产能。

如果不是环评报告中,“5万台项目”的备案号与募投项目备案号完全一致,都是津武审批投资备【2018】1011号,那么恐怕就无法判断招股书中的募投项目与环评报告中公开的项目是同一个建设项目。

中际联合招股书中的募投项目,仅是环评报告中申报项目的一部分,就已经在项目投资、拟新增产能和土建规模等各方面都远超环评报告中申报项目的水平,是否存在严重的虚增募投项目规模?也需要公司交待清楚。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]