ж—¶й—ҙ:2020-11-26 08:59 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 6,924 ж¬Ў

дёҠжө·еҶңжқ‘е•Ҷдёҡ银иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡдёҠжө·еҶңе•ҶиЎҢпјүжҳҜдёҖ家жӢҹеңЁжІӘеёӮдё»жқҝдёҠеёӮзҡ„е•Ҷдёҡ银иЎҢгҖӮ

иҷҪ然дёҠжө·еҶңе•ҶиЎҢзҡ„зӣ‘з®ЎжҢҮж ҮжҳҺжҳҫй«ҳдәҺе•Ҷдёҡ银иЎҢдёҡзҡ„зӣ‘з®ЎжҢҮж Үж ҮеҮҶпјҢдҪҶжҳҜе…¬еҸёеңЁдҝЎз”ЁеҚЎдёҡеҠЎж–№йқўпјҢйў‘йў‘жҲҗдёәеҲ‘дәӢиҜүи®јдёӯзҡ„еҸ—е®ідәәпјҢеҮёжҳҫйЈҺжҺ§иғҪеҠӣжңүеҫ…жҸҗй«ҳпјӣеңЁжҲҝең°дә§иҙ·ж¬ҫдёҡеҠЎж–№йқўпјҢж”ҫиҙ·йҮ‘йўқеҚ жҜ”еҒҸй«ҳпјҢз”ҡиҮіеҮәзҺ°иҝқ规еҗ‘жҲҝең°дә§дёҡеҸ‘ж”ҫиҙ·ж¬ҫиҖҢиў«еӨ„зҪҡзҡ„жғ…еҶөгҖӮ

йҒӯйҒҮдёүиө·дҝЎз”ЁеҚЎиҜҲйӘ—жЎҲпјҢдҝЎз”ЁеҚЎдёҡеҠЎеҚҙеҠ йҖҹжү©еј

дёҠжө·еҶңе•ҶиЎҢзҡ„дҝЎз”ЁеҚЎдёҡеҠЎжү©еј йҖҹеәҰжҳҺжҳҫй«ҳдәҺдёӘдәәиҙ·ж¬ҫе’Ңеһ«ж¬ҫжҖ»и§„жЁЎзҡ„еўһй•ҝгҖӮдҪҶиҝ‘еҮ е№ҙпјҢдёҠжө·еҶңе•ҶиЎҢжӣҫжҳҜ3иө·дҝЎз”ЁеҚЎж¬әиҜҲзҠҜзҪӘеҲ‘дәӢжЎҲ件зҡ„еҸ—е®ідәәпјҢжҲ–и®ёеҸҚжҳ дәҶе…¬еҸёеҜ№дҝЎз”ЁеҚЎдёҡеҠЎйЈҺйҷ©зҡ„з®ЎжҺ§дёҚеҠӣгҖӮ

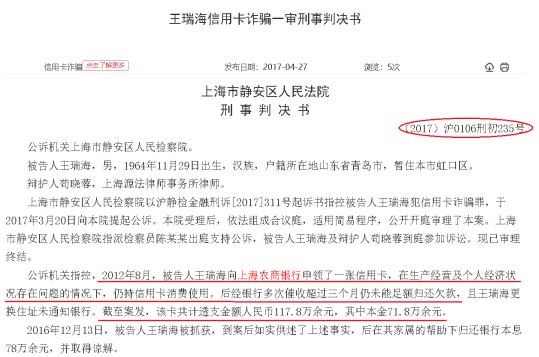

жҺҘдёӢжқҘпјҢзңӢе…·дҪ“жЎҲ件гҖӮжҚ®пјҲ2017пјүжІӘ0106еҲ‘еҲқ235еҸ·еҲ‘дәӢеҲӨеҶід№ҰжҳҫзӨәпјҢ2012е№ҙ8жңҲпјҢзҺӢжҹҗжө·еҗ‘дёҠжө·еҶңе•ҶиЎҢз”ійўҶдёҖеј дҝЎз”ЁеҚЎпјҢеңЁз”ҹдә§з»ҸиҗҘеҸҠдёӘдәәз»ҸжөҺзҠ¶еҶөеӯҳеңЁй—®йўҳзҡ„жғ…еҶөдёӢпјҢд»ҚжҢҒдҝЎз”ЁеҚЎж¶Ҳиҙ№дҪҝз”ЁгҖӮз»Ҹ银иЎҢеӨҡж¬ЎеӮ¬ж”¶и¶…иҝҮдёүдёӘжңҲд»ҚжңӘиғҪи¶ійўқеҪ’иҝҳж¬ ж¬ҫгҖӮжҲӘиҮіжЎҲеҸ‘пјҢиҜҘдҝЎз”ЁеҚЎе…ұи®ЎйҖҸж”Ҝ117.80дёҮдҪҷе…ғпјҢе…¶дёӯжң¬йҮ‘дёә71.80дёҮдҪҷе…ғгҖӮзҺӢжҹҗжө·з”ійўҶдҝЎз”ЁеҚЎд№ӢеүҚпјҢе…¶дёӘдәәз»ҸжөҺзҠ¶еҶөдёҚдҪіпјҢеҺҹжң¬й“¶иЎҢеҸҜд»ҘйҖҡиҝҮдәӢеүҚе°ҪиҒҢи°ғжҹҘзҡ„ж–№жі•пјҢйҒҝе…ҚдҝЎз”ЁеҚЎиҜҲйӘ—зҡ„йЈҺйҷ©гҖӮеҸҜжҳҜпјҢдёҠжө·еҶңе•ҶиЎҢеҚҙдҫқ然踩дәҶзҺӢжҹҗжө·зҡ„вҖңйӣ·вҖқпјҢдҝЎз”ЁеҚЎдёҡеҠЎдәӢеүҚе°ҪиҒҢи°ғжҹҘгҖҒдәӢеҗҺи·ҹиёӘзӣ‘жҺ§зҡ„йЈҺйҷ©з®ЎзҗҶжҳҜеҰӮдҪ•ж“ҚдҪңзҡ„пјҹеҖјеҫ—е№ҝеӨ§жҠ•иө„иҖ…е…іжіЁгҖӮ

ж•°жҚ®жқҘжәҗпјҡиЈҒеҲӨж–Үд№ҰзҪ‘

йҷӨдәҶзҺӢжҹҗжө·дёҖжЎҲд№ӢеӨ–пјҢдёҠжө·еҶңе•ҶиЎҢиҝҳеңЁжҠҘе‘ҠжңҹеүҚеҗҺдёӨеәҰйҒӯйҒҮдҝЎз”ЁеҚЎиҜҲйӘ—пјҢеҲҶеҲ«иў«йҷҲжҹҗе’Ңеј жҹҗеҚҺжҒ¶ж„ҸйҖҸж”Ҝ49.38дёҮе…ғе’Ң1.24дёҮе…ғпјҢйЈҺжҺ§жҳҫеҫ—дёҚеҠӣгҖӮ

дҝЎжҒҜжқҘжәҗпјҡиЈҒеҲӨж–Үд№ҰзҪ‘

然иҖҢпјҢдёҖж–№йқўпјҢдёҠжө·еҶңе•ҶиЎҢеұЎеұЎйҒӯйҒҮдҝЎз”ЁеҚЎж¬әиҜҲзҠҜзҪӘпјҢжҲ–еҸҚжҳ е…¬еҸёеҜ№дҝЎз”ЁеҚЎдёҡеҠЎйЈҺжҺ§иғҪеҠӣе°ҡжңүдёҚи¶ігҖӮеҸҰдёҖж–№йқўпјҢе…¬еҸёзҡ„дҝЎз”ЁеҚЎдёҡеҠЎи§„жЁЎеҚҙжҳҫи‘—еўһй•ҝпјҢеўһе№…жҳҺжҳҫй«ҳдәҺдёӘдәәиҙ·ж¬ҫе’Ңеһ«ж¬ҫзҡ„жҖ»йҮ‘йўқгҖӮ

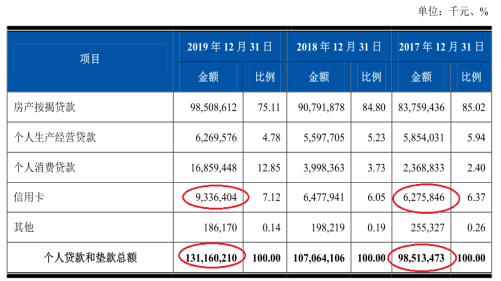

жӢӣиӮЎд№ҰжҳҫзӨәпјҢ2017е№ҙжң«еҲ°2019е№ҙжң«пјҢдёҠжө·еҶңе•ҶиЎҢзҡ„дҝЎз”ЁеҚЎдёҡеҠЎйҮ‘йўқеҲҶеҲ«дёә62.76дәҝе…ғгҖҒ64.78дәҝе…ғе’Ң93.96дәҝе…ғпјҢзҙҜи®Ўж¶Ёе№…дёә49.71%гҖӮеҗҢжңҹпјҢе…¬еҸёзҡ„дёӘдәәиҙ·ж¬ҫе’Ңеһ«ж¬ҫжҖ»йўқеҲҶеҲ«дёә985.13дәҝе…ғгҖҒ1070.64дәҝе…ғе’Ң1311.60дәҝе…ғпјҢзҙҜи®Ўж¶Ёе№…д»…дёә33.14%пјҢжҜ”дҝЎз”ЁеҚЎдёҡеҠЎзҡ„йҮ‘йўқж¶Ёе№…дҪҺдәҶ16.57дёӘзҷҫеҲҶзӮ№пјҢе·®ејӮжҜ”иҫғжҳҺжҳҫгҖӮ

дҝЎжҒҜжқҘжәҗпјҡдёҠжө·еҶңе•ҶиЎҢжӢӣиӮЎд№Ұ

жҲҝең°дә§иҙ·ж¬ҫдёҖе№ҙ5ж¬Ўиҝқ规пјҢеҚҙд»Қдҫқиө–жҲҝең°дә§иҙ·ж¬ҫ

2019е№ҙеәҰпјҢдёҠжө·еҶңе•ҶиЎҢеӣ еңЁж¶үжҲҝиҙ·ж¬ҫдёӯеӯҳеңЁиҝқжі•иҝқ规иЎҢдёәпјҢ5ж¬ЎеҸ—еҲ°дёҠжө·й“¶дҝқзӣ‘еұҖзҡ„иЎҢж”ҝеӨ„зҪҡгҖӮдҪҶж— и®әе…¬еҸёиҙ·ж¬ҫе’Ңеһ«ж¬ҫдёҡеҠЎпјҢиҝҳжҳҜдёӘдәәиҙ·ж¬ҫе’Ңеһ«ж¬ҫдёҡеҠЎпјҢдёҠжө·еҶңе•ҶиЎҢзҡ„иҙ·ж¬ҫдёҡеҠЎд»Қ然еҜ№жҲҝең°дә§иҙ·ж¬ҫеӯҳеңЁдҫқиө–гҖӮ

д»ҘдёӢжҲ‘们йҖҗдёҖеҲҶжһҗдёҠжө·еҶңе•ҶиЎҢеӣ иҝқжі•иҝқ规еҸ—еҲ°зҡ„дә”ж¬ЎиЎҢж”ҝеӨ„зҪҡгҖӮ

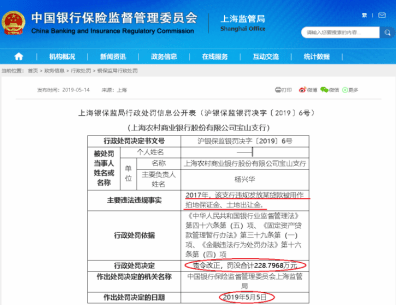

йҰ–е…ҲпјҢжҚ®дёҠжө·й“¶дҝқзӣ‘еұҖе®ҳзҪ‘жҳҫзӨәпјҢ2019е№ҙ5жңҲ5ж—ҘпјҢдёҠжө·еҶңе•ҶиЎҢе®қеұұж”ҜиЎҢеӣ жӣҫдәҺ2017е№ҙиҝқ规еҸ‘ж”ҫиҙ·ж¬ҫпјҢиў«з”ЁдҪңжӢҚең°дҝқиҜҒйҮ‘гҖҒеңҹең°еҮәи®©йҮ‘пјҢйҒӯдёҠжө·й“¶дҝқзӣ‘еұҖеӨ„д»ҘвҖңжІӘ银дҝқзӣ‘银зҪҡеҶіеӯ—гҖҗ2019гҖ‘6еҸ·вҖқиЎҢж”ҝеӨ„зҪҡпјҢиў«иҰҒжұӮиҙЈд»Өж”№жӯЈпјҢзҪҡжІЎйҮ‘йўқеҗҲи®Ўй«ҳиҫҫ228.80дёҮе…ғгҖӮ

дҝЎжҒҜжқҘжәҗпјҡдёҠжө·й“¶дҝқзӣ‘еұҖе®ҳзҪ‘

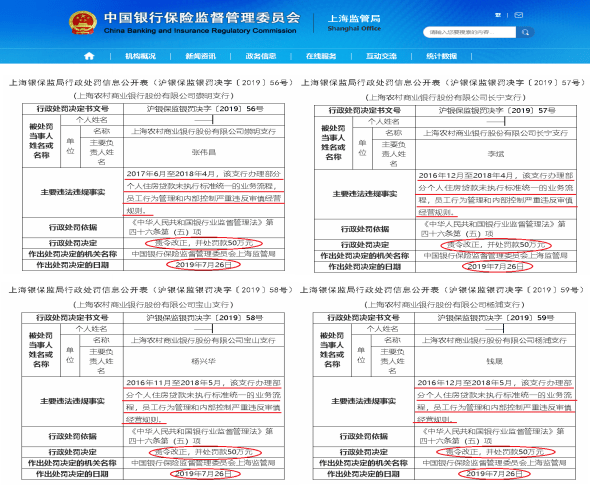

е…¶ж¬ЎпјҢеӣ дёҠжө·еҶңе•ҶиЎҢдәҺ2016е№ҙиҮі2018е№ҙжңҹй—ҙпјҢеңЁеҠһзҗҶйғЁеҲҶдёӘдәәдҪҸжҲҝиҙ·ж¬ҫж—¶пјҢжңӘжү§иЎҢж ҮеҮҶз»ҹдёҖзҡ„дёҡеҠЎжөҒзЁӢпјҢе‘ҳе·ҘиЎҢдёәз®ЎзҗҶе’ҢеҶ…йғЁжҺ§еҲ¶дёҘйҮҚиҝқеҸҚе®Ўж…Һз»ҸиҗҘ规еҲҷгҖӮжҚўеҸҘиҜқиҜҙпјҢе°ұжҳҜеңЁеҠһзҗҶжҢүжҸӯиҙ·ж¬ҫиҝҮзЁӢдёӯпјҢжІЎжңүеҜ№иҙ·ж¬ҫжқҗж–ҷзҡ„зңҹе®һжҖ§иҝӣиЎҢе°ҪиҒҢи°ғжҹҘгҖӮеӣ жӯӨпјҢдёҠжө·еҶңе•ҶиЎҢиў«дёҠжө·й“¶дҝқзӣ‘еұҖдәҺ2019е№ҙ7жңҲ26ж—ҘиҝһејҖеӣӣеј зҪҡеҚ•пјҢиў«еӨ„д»ҘиҙЈд»Өж”№жӯЈпјҢ并еҗҲи®ЎзҪҡж¬ҫ200дёҮе…ғгҖӮеӣӣд»ҪиЎҢж”ҝеӨ„зҪҡеҶіе®ҡд№Ұзҡ„ж–ҮеҸ·еҲҶеҲ«дёәвҖңжІӘ银дҝқзӣ‘银зҪҡеҶіеӯ—гҖҗ2019гҖ‘56еҸ·вҖқгҖҒ57еҸ·гҖҒ58еҸ·е’Ң59еҸ·гҖӮ

дҝЎжҒҜжқҘжәҗпјҡдёҠжө·й“¶дҝқзӣ‘еұҖе®ҳзҪ‘

дёҠиҝ°дә”йЎ№иЎҢж”ҝеӨ„зҪҡйғҪдёҺжҲҝең°дә§иҙ·ж¬ҫдёҡеҠЎжңүе…іпјҢйӮЈд№ҲдёҠжө·еҶңе•ҶиЎҢеҜ№жҲҝең°дә§иҙ·ж¬ҫдёҡеҠЎеҲ°еә•жңүеӨҡеҒҸйҮҚе‘ўпјҹ

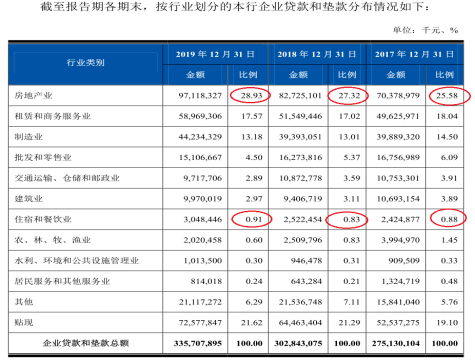

е…ҲзңӢдёҠжө·еҶңе•ҶиЎҢзҡ„дјҒдёҡиҙ·ж¬ҫе’Ңеһ«ж¬ҫдёҡеҠЎгҖӮжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢд»Һ2017е№ҙеҲ°2019е№ҙзҡ„дёүе№ҙдёҖжңҹжҠҘе‘ҠжңҹеҶ…пјҢеҗ„жңҹжң«дёҠжө·еҶңе•ҶиЎҢзҡ„дјҒдёҡиҙ·ж¬ҫе’Ңеһ«ж¬ҫйҮ‘йўқеҲҶеҲ«дёә2751.30дәҝе…ғгҖҒ3028.43дәҝе…ғе’Ң3357.08дәҝе…ғгҖӮе…¶дёӯпјҢеҗ‘жҲҝең°дә§дёҡиҙ·ж¬ҫйҮ‘йўқеҲҶеҲ«дёә703.79дәҝе…ғгҖҒ827.25дәҝе…ғе’Ң971.18дәҝе…ғпјҢеҚ еҪ“жңҹжң«дјҒдёҡиҙ·ж¬ҫе’Ңеһ«ж¬ҫжҖ»йҮ‘йўқд№ӢжҜ”еҲҶеҲ«дёә25.58%гҖҒ27.32%е’Ң28.93%пјҢжҳҜеҗ„жңҹдјҒдёҡиҙ·ж¬ҫзҡ„第дёҖеӨ§еҜ№иұЎиЎҢдёҡгҖӮ

жӯӨеӨ–пјҢ2017е№ҙеҲ°2019е№ҙпјҢдёҠжө·еҶңе•ҶиЎҢеҜ№жҲҝең°дә§дёҡзҡ„дјҒдёҡиҙ·ж¬ҫеҚ жҜ”зҙҜи®ЎдёҠж¶Ё3.35дёӘзҷҫеҲҶзӮ№пјҢд№ҹжҳҜиҜҘиЎҢе·ІеҲ—еҮәзҡ„жүҖжңүеҚҒдёӘиЎҢдёҡдёӯпјҢе”ҜдёҖеҚ жҜ”жҢҒз»ӯеўһй•ҝ并且зҙҜи®ЎдёҠж¶Ёе№…еәҰжңҖй«ҳзҡ„иЎҢдёҡгҖӮдёҺд№ӢзӣёжҜ”пјҢеҜ№дҪҸе®ҝе’ҢйӨҗйҘ®дёҡзҡ„дјҒдёҡиҙ·ж¬ҫеҚ жҜ”еҲҶеҲ«дёә0.88%гҖҒ0.83%е’Ң0.91%пјҢеҚ жҜ”зҙҜи®ЎдёҠж¶Ёд»…0.03дёӘзҷҫеҲҶзӮ№гҖӮдҪҶжҳҜеҜ№дҪҸе®ҝе’ҢйӨҗйҘ®дёҡзҡ„иҙ·ж¬ҫпјҢе·Із»ҸжҳҜйҷӨеҜ№жҲҝең°дә§иҙ·ж¬ҫд№ӢеӨ–пјҢе”ҜдёҖе®һзҺ°жҠҘе‘ҠжңҹеҶ…иҙ·ж¬ҫеҚ жҜ”зҙҜи®ЎдёҠж¶Ёзҡ„иЎҢдёҡпјҢе…¶д»–е…«дёӘдё»иҰҒиЎҢдёҡзҡ„дјҒдёҡиҙ·ж¬ҫеҚ жҜ”е…ЁйқўдёӢж»‘гҖӮиЎҢдёҡиҙ·ж¬ҫеҚ жҜ”еҸҳеҠЁпјҢжӣҙдҪ“зҺ°дәҶдёҠжө·еҶңе•ҶиЎҢеҜ№жҲҝең°дә§дёҡзҡ„еҖҡйҮҚгҖӮ

ж•°жҚ®жқҘжәҗпјҡдёҠжө·еҶңе•ҶиЎҢжӢӣиӮЎд№Ұ

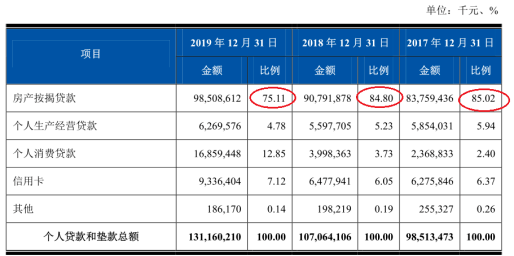

еҶҚзңӢдёҠжө·еҶңе•ҶиЎҢзҡ„дёӘдәәжҢүжҸӯиҙ·ж¬ҫгҖӮжӢӣиӮЎд№ҰжҳҫзӨәпјҢжҠҘе‘Ҡжңҹеҗ„жңҹжң«пјҢе…¬еҸёзҡ„дёӘдәәиҙ·ж¬ҫе’Ңеһ«ж¬ҫжҖ»йҮ‘йўқеҲҶеҲ«дёә985.13дәҝе…ғгҖҒ1070.64дәҝе…ғе’Ң1311.60дәҝе…ғгҖӮе…¶дёӯпјҢжҲҝдә§жҢүжҸӯиҙ·ж¬ҫйҮ‘йўқеҲҶеҲ«дёә837.59дәҝе…ғгҖҒ907.92дәҝе…ғе’Ң985.09дәҝе…ғпјҢеҚ еҪ“жңҹжң«дёӘдәәиҙ·ж¬ҫе’Ңеһ«ж¬ҫжҖ»йҮ‘йўқд№ӢжҜ”еҲҶеҲ«дёә85.02%гҖҒ84.80%е’Ң75.11%пјҢеҚ жҜ”е§Ӣз»Ҳй«ҳдәҺ75%пјҢжҳҜеҪ“д№Ӣж— ж„§зҡ„дёӘдәәиҙ·ж¬ҫ第дёҖеӨ§дёҡеҠЎгҖӮ

ж•°жҚ®жқҘжәҗпјҡдёҠжө·еҶңе•ҶиЎҢжӢӣиӮЎд№Ұ

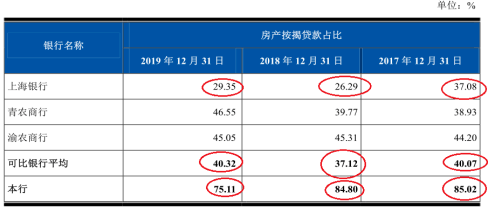

дёҺеҸҜжҜ”银иЎҢдёҠжө·й“¶иЎҢпјҲиҜҒеҲёд»Јз Ғпјҡ601229.SHпјүгҖҒйқ’еҶңе•ҶиЎҢпјҲиҜҒеҲёд»Јз Ғпјҡ002958.SZпјүе’ҢжёқеҶңе•ҶиЎҢпјҲ601077.SHпјүзӣёжҜ”пјҢжҠҘе‘Ҡжңҹеҗ„жңҹжң«пјҢдёҠжө·еҶңе•ҶиЎҢзҡ„жҲҝдә§жҢүжҸӯиҙ·ж¬ҫеҚ жҜ”пјҢжҜ”дёҠиҝ°дёү家еҸҜжҜ”银иЎҢзҡ„жҲҝдә§жҢүжҸӯиҙ·ж¬ҫеҚ жҜ”е№іеқҮеҖј40.07%гҖҒ37.12%е’Ң40.32%пјҢеҲҶеҲ«й«ҳ44.95гҖҒ47.68е’Ң34.79дёӘзҷҫеҲҶзӮ№пјҢе·®и·қйқһеёёеӨ§гҖӮ

зү№еҲ«жҳҜдёҺеҗҢеҹҺзҡ„еҸҜжҜ”银иЎҢдёҠжө·й“¶иЎҢзӣёжҜ”пјҢд»Һ2017е№ҙжң«еҲ°2019е№ҙжң«пјҢдёҠжө·й“¶иЎҢзҡ„жҲҝдә§жҢүжҸӯиҙ·ж¬ҫеҚ жҜ”еҲҶеҲ«дёә37.08%гҖҒ26.29%е’Ң29.35%пјҢжҜ”дёҠжө·еҶңе•ҶиЎҢзҡ„жҲҝдә§жҢүжҸӯиҙ·ж¬ҫеҚ жҜ”85.02%гҖҒ84.80%е’Ң75.11%пјҢеҲҶеҲ«дҪҺ47.94%гҖҒ58.51%е’Ң45.56%пјҢдёӨиҖ…д№Ӣй—ҙзҡ„е·®и·қжҜ”дёҠиҝ°дёҠжө·еҶңе•ҶиЎҢдёҺеҸҜжҜ”银иЎҢе№іеқҮеҖјд№Ӣй—ҙзҡ„е·®ејӮпјҢиҝҳиҰҒй«ҳгҖӮ

ж•°жҚ®жқҘжәҗпјҡдёҠжө·еҶңе•ҶиЎҢжӢӣиӮЎд№Ұ

дј—жүҖе‘ЁзҹҘпјҢз”ұдәҺ2015е№ҙиҮі2016е№ҙпјҢеӣҪеҶ…жҲҝең°дә§еёӮеңәиҝҮзғӯпјҢеҮәдәҺз»ҙжҠӨжҲҝең°дә§еёӮеңәеҒҘеә·зЁіе®ҡзҡ„зӣ®зҡ„пјҢдёӯеӨ®еҲ°ең°ж–№еҗ„зә§ж”ҝеәңеҜ№жҲҝең°дә§еёӮеңәзҡ„е®Ҹи§Ӯи°ғжҺ§зә·зә·еҚҮзә§гҖӮд»…дёҠжө·дёҖең°пјҢе°ұдәҺ2016е№ҙ3жңҲ25ж—ҘеҮәеҸ°иў«з§°дёәвҖңеҸІдёҠжңҖдёҘвҖқзҡ„вҖңжІӘд№қжқЎвҖқпјҢеҸҲеңЁеҪ“е№ҙ10жңҲ9ж—ҘйўҒеёғвҖңжІӘе…ӯжқЎвҖқпјҢзӣҙжҺҘеј•еҸ‘дёҠжө·е•Ҷе“ҒдҪҸе®…еёӮеңәжҲҗдәӨйҮҸвҖңйҖҹеҶ»вҖқгҖӮиҝӣе…Ҙ2017е№ҙд№ӢеҗҺпјҢдёҠжө·жҘјеёӮи°ғжҺ§з»ҸеҺҶзұ»дҪҸе®…ж•ҙйЎҝгҖҒеңҹең°еёӮеңәж–°ж”ҝгҖҒејҖзӣҳж‘ҮеҸ·ж–°и§„зӯүж–°зҡ„и°ғжҺ§ж”ҝзӯ–пјҢд»ҺиҖҢиҝӣе…ҘдәҶйҷҗиҙӯгҖҒйҷҗиҙ·гҖҒйҷҗд»·гҖҒйҷҗе”®зӯүжҲҝең°дә§дәӨжҳ“зҡ„еӨҡйҮҚйҷҗеҲ¶йҳ¶ж®өгҖӮ

еҮәдәҺеә”еҜ№и°ғжҺ§йЈҺйҷ©пјҢдёҠжө·жң¬ең°е•Ҷдёҡ银иЎҢйҷҚдҪҺдәҶжҲҝдә§жҢүжҸӯиҙ·ж¬ҫеҚ жҜ”гҖӮжҲӘиҮі2019е№ҙжң«пјҢдёҠжө·й“¶иЎҢзҡ„жҲҝдә§жҢүжҸӯиҙ·ж¬ҫеҚ жҜ”е·Із»ҸдёӢйҷҚиҮідёҚеҲ°30%гҖӮдҪҶдёҠжө·еҶңе•ҶиЎҢзҡ„жҲҝдә§жҢүжҸӯиҙ·ж¬ҫеҚ жҜ”д»Қи¶…иҝҮ75%пјҢзӣёе·®жӮ¬ж®ҠгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]