ж—¶й—ҙ:2020-12-02 09:27 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 7,111 ж¬Ў

йқ’еІӣдёӯеҠ зү№з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңдёӯеҠ зү№вҖқпјүжӯЈеңЁз”іиҜ·з§‘еҲӣжқҝIPOгҖӮз»ҸжҲ‘д»¬з ”з©¶еҸ‘зҺ°пјҢдёӯеҠ зү№2019е№ҙжң«ж”¶иҙӯе®һжҺ§дәәиө„дә§еҚҙиҪ¬зңје°ұиҰҒжіЁй”ҖпјҢеҺҹеӣ жҲҗи°ңпјҢжӣҙеҠ и№Ҡи··зҡ„жҳҜпјҢеҜ№дәҺдёҺжіЁй”Җж–№д№Ӣй—ҙзҡ„е…іиҒ”дәӨжҳ“пјҢе…¬еҸёжӯ»жҙ»дёҚжҠ«йңІгҖӮеңЁз§‘еҲӣеұһжҖ§дёҠпјҢдёӯеҠ зү№дёәдәҶжҳҫзӨәиҮӘе·ұзҡ„й«ҳеӨ§дёҠпјҢж•…ж„Ҹиҙ¬дҪҺз«һдәүеҜ№жүӢжҠҖжңҜжҢҮж ҮпјҢиҝҳжӢ’дёҚжҠ«йңІе‘ҳе·ҘеӯҰеҺҶз»“жһ„гҖӮз§Қз§Қиҝ№иұЎиЎЁжҳҺпјҢдёӯеҠ зү№еңЁдёҠеёӮеҢ…иЈ…дёҠйқўиҝҳжҳҜдёӢдәҶдёҖз•ӘеҠҹеӨ«зҡ„гҖӮ

еҺ»е№ҙ收иҙӯе…іиҒ”е…¬еҸёйқ’еІӣжҙҫзү№жЈ®пјҢ然еҗҺд»Ҡе№ҙе°ұеҮҶеӨҮжіЁй”Җ

2019е№ҙ10жңҲ21ж—ҘпјҢдёӯеҠ зү№еҸ¬ејҖ第дёҖеұҠи‘ЈдәӢдјҡ第дәҢж¬Ўдјҡи®®пјҢе®Ўи®®йҖҡиҝҮдәҶе…¬еҸёж”¶иҙӯе®һйҷ…жҺ§еҲ¶дәәйӮ“е…ӢйЈһжҢҒжңүзҡ„йқ’еІӣжҙҫзү№жЈ®иҝӣеҮәеҸЈжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңйқ’еІӣжҙҫзү№жЈ®вҖқпјү100%иӮЎжқғзҡ„зӣёе…іи®®жЎҲпјҢ并зәҰе®ҡиҪ¬и®©д»·ж јеҸӮиҖғйқ’еІӣжҙҫзү№жЈ®жҲӘиҮі2019е№ҙ8жңҲ31ж—Ҙзҡ„з»Ҹе®Ўи®ЎеҮҖиө„дә§еҖјпјҢз”ұдәӨжҳ“еҸҢж–№еҚҸе•ҶзЎ®е®ҡгҖӮ

е·Ҙе•ҶдҝЎжҒҜжҳҫзӨәпјҢйқ’еІӣжҙҫзү№жЈ®жҲҗз«ӢдәҺ2017е№ҙ6жңҲ9ж—ҘпјҢз”ұзӘҰеҮӨиӢұжңҖеҲқи®ҫз«ӢпјҢд»ҺдәӢз”өеӯҗдә§е“ҒгҖҒжңәз”өи®ҫеӨҮзӯүзҡ„иҙёжҳ“дёҡеҠЎгҖӮ然иҖҢпјҢдёӯеҠ зү№жӢӣиӮЎд№ҰиҮӘе§ӢиҮіз»ҲйғҪжІЎжңүжҸҗеҸҠзӘҰеҮӨиӢұиҝҷдёӘдәәзү©пјҢд»…з§°йқ’еІӣжҙҫзү№жЈ®д»Һ2017е№ҙжҲҗз«Ӣд№ӢеҲқиҮіж”¶иҙӯеүҚпјҢдёҖзӣҙжҳҜйӮ“е…ӢйЈһжҺ§еҲ¶зҡ„е…¬еҸёгҖӮйӮЈд№Ҳз”ұжӯӨжҺЁж–ӯпјҢзӘҰеҮӨиӢұеҸҜиғҪжҳҜд»ЈйӮ“е…ӢйЈһжҢҒжңүйқ’еІӣжҙҫзү№жЈ®иӮЎд»ҪгҖӮжҚўеҸҘиҜқиҜҙпјҢдёӯеҠ зү№ж”¶иҙӯйқ’еІӣжҙҫзү№жЈ®д№ӢеүҚпјҢдёӨиҖ…зҡ„е…іиҒ”е…ізі»жҳҜйҡҗи—ҸзқҖзҡ„гҖӮ

пјҲжқҘиҮӘйқ’еІӣжҙҫзү№жЈ®2019е№ҙеәҰжҠҘе‘Ҡпјү

пјҲжқҘиҮӘйқ’еІӣжҙҫзү№жЈ®2019е№ҙеәҰжҠҘе‘Ҡпјү

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2019е№ҙ11жңҲ20ж—ҘпјҢйӮ“е…ӢйЈһдёҺдёӯеҠ зү№зӯҫзҪІгҖҠиӮЎжқғиҪ¬и®©еҚҸи®®гҖӢпјҢйӮ“е…ӢйЈһе°Ҷе…¶жҢҒжңүзҡ„йқ’еІӣжҙҫзү№жЈ®100%иӮЎжқғд»Ҙ1940.98дёҮе…ғзҡ„д»·ж јиҪ¬и®©з»ҷдёӯеҠ зү№пјҢ2019е№ҙ11жңҲ22ж—ҘпјҢйқ’еІӣеүҚж№ҫдҝқзЁҺжёҜеҢәеёӮеңәзӣ‘з®ЎеұҖдёәйқ’еІӣжҙҫзү№жЈ®еҠһзҗҶдәҶеҸҳжӣҙзҷ»и®°гҖӮеҗҢж ·пјҢжӢӣиӮЎд№Ұд№ҹжІЎжңүжҠ«йңІзӘҰеҮӨиӢұ2019е№ҙ11жңҲ22ж—Ҙе°Ҷйқ’еІӣжҙҫзү№жЈ®иӮЎжқғиҝҮжёЎиҮійӮ“е…ӢйЈһеҗҚдёӢдёҖдәӢгҖӮ

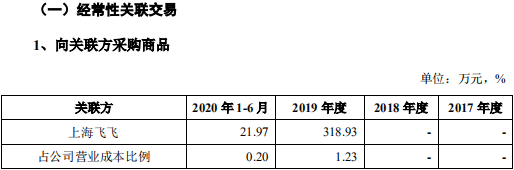

жӢӣиӮЎд№ҰжҺҘзқҖжҠ«йңІпјҢ2020е№ҙд»ҘжқҘпјҢдёӯеҠ зү№еҸҠеӯҗе…¬еҸёеұұдёңжӢ“ж–°з”өж°”жңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңеұұдёңжӢ“ж–°вҖқпјүеқҮзӣҙжҺҘйҮҮиҙӯзӣёе…іеҺҹжқҗж–ҷиҖҢдёҚеҶҚйҖҡиҝҮйқ’еІӣжҙҫзү№жЈ®йҮҮиҙӯпјҢйқ’еІӣжҙҫзү№жЈ®еҗҺз»ӯжӢҹжіЁй”ҖгҖӮ

жӢ’дёҚжҠ«йңІдёҺйқ’еІӣжҙҫзү№жЈ®д№Ӣй—ҙзҡ„е…іиҒ”дәӨжҳ“

дёӯеҠ зү№иҠұиҙ№жҺҘиҝ‘2000дёҮе…ғд»Һе®һйҷ…жҺ§еҲ¶дәәжүӢйҮҢеҲҡд№°жқҘдёҖ家иҙёжҳ“е…¬еҸёдёҚд№…е°ұиҰҒе°Ҷе…¶жіЁй”ҖпјҢйӮЈд№ҲиҝҷдёӘ收иҙӯеҜ№дәҺе…¬еҸёжңүд»Җд№Ҳж„Ҹд№үе‘ўпјҹиғҢеҗҺжҳҜеҗҰд»…д»…еҸӘжҳҜеҜ№е®һйҷ…жҺ§еҲ¶дәәеӯҳеңЁеҲ©зӣҠиҫ“йҖҒдәҶпјҹ

пјҲжқҘиҮӘдёӯеҠ зү№жӢӣиӮЎд№Ұпјү

жӢӣиӮЎд№Ұзҡ„иҝҷж®өжҠ«йңІжҡҙйңІдәҶеҸҰдёҖдёӘй—®йўҳгҖӮвҖң2020е№ҙд»ҘжқҘпјҢдёӯеҠ зү№гҖҒеұұдёңжӢ“ж–°еқҮзӣҙжҺҘйҮҮиҙӯзӣёе…іеҺҹжқҗж–ҷиҖҢдёҚеҶҚйҖҡиҝҮйқ’еІӣжҙҫзү№жЈ®йҮҮиҙӯвҖқпјҢиЁҖеӨ–д№Ӣж„ҸжҳҜ2020е№ҙд»ҘеүҚпјҢдёӯеҠ зү№йғЁеҲҶеҺҹжқҗж–ҷйҖҡиҝҮйқ’еІӣжҙҫзү№жЈ®йҮҮиҙӯгҖӮжӢӣиӮЎд№ҰеҸҰдёҖеӨ„иҜҙеҫ—жӣҙзӣҙзҷҪпјҢвҖңйүҙдәҺйқ’еІӣжҙҫзү№жЈ®зҡ„дё»иҗҘдёҡеҠЎдёәйҮҮиҙӯгҖҒй”Җе”®йғЁеҲҶз”өеӯҗе…ғеҷЁд»¶пјҢдё”дё»иҰҒй”Җе”®еҜ№иұЎдёәдёӯеҠ зү№гҖҒеұұдёңжӢ“ж–°вҖқгҖӮиҝҷе°ұиҜҙжҳҺ 2019е№ҙ收иҙӯд№ӢеүҚпјҢдёӯеҠ зү№е’ҢеұұдёңжӢ“ж–°зҡ„йғЁеҲҶеҺҹжқҗж–ҷжқҘиҮӘйқ’еІӣжҙҫзү№жЈ®пјҢйӮЈд№Ҳе°ұеҝ…然дә§з”ҹе…іиҒ”дәӨжҳ“гҖӮ然иҖҢпјҢеңЁе…іиҒ”дәӨжҳ“жғ…еҶөдёӯпјҢдёӯеҠ зү№жҠ«йңІзҡ„е”ҜдёҖйҮҮиҙӯдәӨжҳ“еҜ№иұЎжҳҜйӮ“е…ӢйЈһеҘіе„ҝжҺ§еҲ¶зҡ„еҸҰдёҖ家公еҸёдёҠжө·йЈһйЈһ科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸёпјҢе®Ңе…ЁдёҚи§Ғйқ’еІӣжҙҫзү№жЈ®зҡ„иә«еҪұгҖӮ

пјҲжқҘиҮӘдёӯеҠ зү№жӢӣиӮЎд№Ұпјү

е°Ҫз®Ўйқ’еІӣжҙҫзү№жЈ®2019е№ҙ11жңҲиў«дёӯеҠ зү№ж”¶иҙӯ并зәіе…ҘеҗҲ并иҢғеӣҙпјҢдҪҶдҫқжҚ®дҝЎжҒҜжҠ«йңІиҰҒжұӮпјҢ并表д№ӢеүҚдёӨиҖ…еҸ‘з”ҹзҡ„е…іиҒ”дәӨжҳ“йғҪеҝ…йЎ»е……еҲҶжҠ«йңІпјҢеҗҢж—¶дёӯеҠ зү№иҝҳеҫ—е…·дҪ“иҜҙжҳҺдәӨжҳ“зҡ„е…¬е…ҒжҖ§гҖӮйӮЈд№ҲиҜ·й—®пјҢдёӯеҠ зү№дёәдҪ•дёҚжҠ«йңІж”¶иҙӯйқ’еІӣжҙҫзү№жЈ®д№ӢеүҚдёҺд№ӢеҸ‘з”ҹзҡ„е…іиҒ”дәӨжҳ“е‘ўпјҹиҝҷдёҚзҰҒдҪҝдәәиҒ”жғіиө·дёӯеҠ зү№еҸҰдёҖдёӘз–‘зӮ№вҖ”вҖ”жҜӣеҲ©зҺҮеҘҮй«ҳгҖӮ

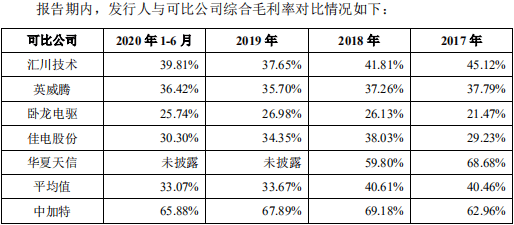

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2017е№ҙиҮі2020е№ҙ1-6жңҲпјҢдёӯеҠ зү№з»јеҗҲжҜӣеҲ©зҺҮеҲҶеҲ«дёә62.96%гҖҒ69.18%гҖҒ67.89%гҖҒ65.88%гҖӮеҗҢжңҹпјҢжұҮе·қжҠҖжңҜпјҲиҜҒеҲёд»Јз Ғпјҡ300124.SZпјүгҖҒиӢұеЁҒи…ҫпјҲиҜҒеҲёд»Јз Ғпјҡ002334.SZпјүгҖҒеҚ§йҫҷз”өй©ұпјҲиҜҒеҲёд»Јз Ғпјҡ600580.SHпјүгҖҒдҪіз”өиӮЎд»ҪпјҲиҜҒеҲёд»Јз Ғпјҡ000922.SZпјүеӣӣ家еҸҜжҜ”дёҠеёӮе…¬еҸёе№іеқҮз»јеҗҲжҜӣеҲ©зҺҮеҲҶеҲ«дёә33.40%гҖҒ35.81%гҖҒ33.67%гҖҒ33.07%гҖӮиҝҷж„Ҹе‘ізқҖпјҢдёӯеҠ зү№жҜӣеҲ©зҺҮз«ҹ然жҜ”еҗҢиЎҢй«ҳеҮәдёүеҚҒеӨҡдёӘзҷҫеҲҶзӮ№гҖӮжҜӣеҲ©зҺҮеҘҮй«ҳеҸҜиғҪжңүеӨҡз§ҚеҺҹеӣ пјҢе…¶дёӯдёҖдёӘеҸҜиғҪдҫҝжҳҜйғЁеҲҶжҲҗжң¬з”ұе…іиҒ”ж–№жүҝжӢ…гҖӮйӮЈд№Ҳз»“еҗҲжҜӣеҲ©зҺҮејӮеёёжқҘзңӢпјҢдёӯеҠ зү№жІЎжңүжҠ«йңІдёҺйқ’еІӣжҙҫзү№жЈ®д№Ӣй—ҙзҡ„е…іиҒ”дәӨжҳ“пјҢжҒҗжҖ•дёҚжҳҜдёҚе°ҸеҝғйҒ—жјҸпјҢиҖҢжҳҜдёҺйқ’еІӣжҙҫзү№жЈ®д№Ӣй—ҙзҡ„дәӨжҳ“е®һеңЁжҳҜж— жі•и§ЈйҮҠжё…жҘҡгҖӮ

пјҲжқҘиҮӘдёӯеҠ зү№жӢӣиӮЎд№Ұпјү

иҙ¬дҪҺз«һдәүеҜ№жүӢе…ій”®жҠҖжңҜжҢҮж ҮпјҢз ”еҸ‘иҙ№з”Ёд№ҹеӯҳз–‘

еңЁе…ій”®жҠҖжңҜжҢҮж Үж–№йқўпјҢдёӯеҠ зү№жҠ«йңІе…¶иҮӘиә«еҸҳйў‘и°ғйҖҹдёҖдҪ“жңәдә§е“ҒжңҖй«ҳз”өеҺӢ10kVгҖҒжңҖеӨ§еҠҹзҺҮ2000kWпјҢеҗҢж—¶жҠ«йңІеӣҪеӨ–з«һдәүеҜ№жүӢеҫ·еӣҪBreuerдә§е“ҒжңҖй«ҳз”өеҺӢ4160VгҖҒжңҖеӨ§еҠҹзҺҮ1600kWпјҢд»ҘеҸҠеӣҪеҶ…з«һдәүеҜ№жүӢеҚҺеӨҸеӨ©дҝЎдә§е“ҒжңҖй«ҳз”өеҺӢ3300VгҖҒжңҖеӨ§еҠҹзҺҮ1600kWгҖӮеҰӮжһңд»Һиҝҷдәӣж•°жҚ®зңӢпјҢдёӯеҠ зү№дә§е“ҒеңЁжҠҖжңҜжҢҮж Үж–№йқўе®Ңе…ЁзўҫеҺӢеӣҪеҶ…еӨ–з«һдәүеҜ№жүӢгҖӮдҪҶдәӢе®һеҰӮдҪ•е‘ўпјҹ

пјҲжқҘиҮӘдёӯеҠ зү№жӢӣиӮЎд№Ұпјү

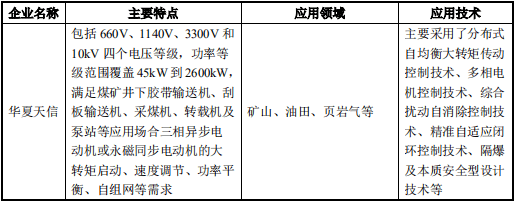

жҚ®еҚҺеӨҸеӨ©дҝЎжӢӣиӮЎд№ҰжҠ«йңІпјҢе…¶еҗҢзұ»дә§е“ҒеҢ…жӢ¬660VгҖҒ1140VгҖҒ3300Vе’Ң10kVеӣӣдёӘз”өеҺӢзӯүзә§пјҢеҠҹзҺҮзӯүзә§иҢғеӣҙиҰҶзӣ–45kWеҲ°2600kWпјҢеҚіжңҖй«ҳз”өеҺӢ10kVгҖҒжңҖеӨ§еҠҹзҺҮ2600kVгҖӮиҝҷдёӨйЎ№жҢҮж Үе®Ңе…Ёй«ҳдәҺдёӯеҠ зү№жҠ«йңІзҡ„ж•°жҚ®пјҢдәӢе®һдёҠеҚҺеӨҸеӨ©дҝЎдә§е“Ғзҡ„жңҖй«ҳз”өеҺӢдёҺдёӯеҠ зү№жҢҒе№іпјҢжңҖеӨ§еҠҹзҺҮз”ҡиҮіи¶…иҝҮдёӯеҠ зү№гҖӮеҰӮжӯӨиҙ¬дҪҺеҜ№жүӢпјҢжҠ¬й«ҳиҮӘиә«пјҢдёӯеҠ зү№жҜ”иҫғжҳҺзӣ®еј иғҶгҖӮ

пјҲжқҘиҮӘеҚҺеӨҸеӨ©дҝЎжӢӣиӮЎд№Ұпјү

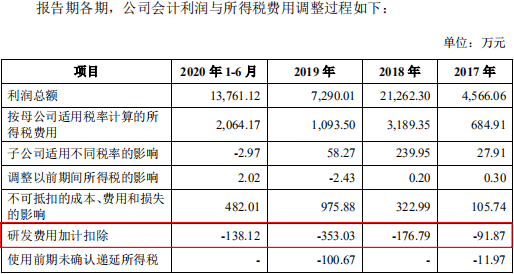

еҜ№дәҺ科еҲӣжқҝжӢҹдёҠеёӮе…¬еҸёиҖҢиЁҖпјҢз ”еҸ‘иҙ№з”Ёе’ҢжҠҖжңҜжҢҮж Үж— з–‘жҳҜе®Ўж ёе…ій”®пјҢеҶҚжқҘзңӢдёӯеҠ зү№зҡ„з ”еҸ‘жҠ•е…Ҙжғ…еҶөгҖӮжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2017е№ҙиҮі2020е№ҙ1-6жңҲпјҢдёӯеҠ зү№зҡ„з ”еҸ‘иҙ№з”ЁеҲҶеҲ«дёә960.81дёҮе…ғгҖҒ1898.67дёҮе…ғгҖҒ3281.76дёҮе…ғгҖҒ1227.80дёҮе…ғпјҢеҚ иҗҘдёҡ收е…ҘжҜ”дҫӢеҲҶеҲ«дёә6.54%гҖҒ4.21%гҖҒ4.06%гҖҒ3.77%гҖӮжңҖиҝ‘дёүдёӘе®Ңж•ҙе№ҙеәҰпјҢеҚі2017е№ҙиҮі2019е№ҙпјҢдёӯеҠ зү№з ”еҸ‘иҙ№з”ЁеҗҲи®Ў6141.24дёҮе…ғпјҢеӢүејәиҫҫеҲ°гҖҠ科еҲӣжқҝдјҒдёҡеҸ‘иЎҢдёҠеёӮз”іжҠҘеҸҠжҺЁиҚҗжҡӮиЎҢ规е®ҡгҖӢеҜ№жңҖиҝ‘дёүе№ҙз ”еҸ‘жҠ•е…ҘйҮ‘йўқзҙҜи®ЎеңЁ6000дёҮе…ғд»ҘдёҠзҡ„иҰҒжұӮгҖӮ

然иҖҢпјҢдёӯеҠ зү№з ”еҸ‘иҙ№з”Ёзҡ„зңҹе®һжҖ§жҲ–жңүеҫ…е•ҶжҰ·гҖӮйҪҗйІҒжҷҡжҠҘ2019е№ҙ8жңҲжҠҘйҒ“иҝҮдёҖзҜҮеҗҚдёәгҖҠеҸ—зӣҠеҮҸзЁҺйҷҚиҙ№пјҢйқ’еІӣдјҒдёҡжңӘжқҘйў„жңҹжҸҗеҚҮгҖӢзҡ„ж–Үз« гҖӮеңЁж–Үз« дёӯпјҢдёӯеҠ зү№иҙўеҠЎжҖ»зӣ‘йғ‘йҫҷе…ҙиҜҙйҒ“пјҢвҖң2016е№ҙиҮі2017е№ҙе…¬еҸёжҢүз…§50%еҠ и®ЎжүЈйҷӨз ”еҸ‘иҙ№з”ЁпјҢ2018е№ҙжҢүз…§75%еҠ и®ЎжүЈйҷӨз ”еҸ‘иҙ№з”ЁпјҢ2016е№ҙиҮі2018е№ҙз ”еҸ‘иҙ№з”ЁеҠ и®ЎжүЈйҷӨжҖ»йўқдёә1385дёҮе…ғпјҢе…ұеҮҸе…ҚдјҒдёҡжүҖеҫ—зЁҺ208дёҮе…ғгҖӮвҖқ

пјҲжқҘиҮӘйҪҗйІҒжҷҡжҠҘпјү

ж №жҚ®иҙўеҠЎжҖ»зӣ‘йғ‘йҫҷе…ҙзҡ„иҜҙжі•пјҢдёӯеҠ зү№2016е№ҙиҮі2018е№ҙз ”еҸ‘иҙ№з”ЁеҠ и®ЎжүЈйҷӨеҮҸе…ҚдјҒдёҡжүҖеҫ—зЁҺ208дёҮе…ғгҖӮ然иҖҢжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2017е№ҙе’Ң2018е№ҙз ”еҸ‘иҙ№з”ЁеҠ и®ЎжүЈйҷӨеҮҸе…ҚдјҒдёҡжүҖеҫ—зЁҺеҲҶеҲ«дёә91.87дёҮе…ғе’Ң176.79дёҮе…ғпјҢеҚі2017е№ҙе’Ң2018е№ҙеҗҲи®ЎеҮҸе…ҚйҮ‘йўқ268.66дёҮе…ғе°ұе·Із»Ҹи¶…иҝҮдәҶд№ӢеүҚжүҖиҜҙзҡ„2016е№ҙиҮі2018е№ҙдёүе№ҙеҗҲи®ЎеҮҸе…ҚйҮ‘йўқ208дёҮе…ғгҖӮиҝҷжҳҜеҗҰж„Ҹе‘ізқҖжӢӣиӮЎд№ҰжҠ«йңІзҡ„з ”еҸ‘иҙ№з”Ёй«ҳдәҺдёӯеҠ зү№жӯӨеүҚеҗ‘зЁҺеҠЎеұҖз”іжҠҘзҡ„з ”еҸ‘иҙ№з”Ёпјҹ

пјҲжқҘиҮӘдёӯеҠ зү№жӢӣиӮЎд№Ұпјү

дҝқиҚҗдёҡеҠЎзҺ°еңәзқЈеҜјиҝҳеҸ‘зҺ°пјҢдёӯеҠ зү№йғЁеҲҶз ”еҸ‘йЎ№зӣ®еҸ–еҫ—е®үж ҮиҜҒеҗҺ继з»ӯйўҶж–ҷпјҢжҠҘе‘ҠжңҹеҶ…ж¶үеҸҠйҮ‘йўқ979.86 дёҮе…ғпјҢиҝҳеӯҳеңЁз ”еҸ‘йЎ№зӣ®йӣҶдёӯйўҶж–ҷзҡ„жғ…еҶөпјҢеҰӮ2019е№ҙ7жңҲйўҶж–ҷ434.08дёҮе…ғпјҢеҚ еҪ“е№ҙз ”еҸ‘йўҶж–ҷзҡ„26.71%гҖӮдёӯеҠ зү№иҝҳжңүйғЁеҲҶз ”еҸ‘жқҗж–ҷжқҘиҮӘдёҚиүҜе“Ғеә“е’Ңз»ҙдҝ®еә“пјҢжҠҘе‘ҠжңҹеҶ…ж¶үеҸҠйҮ‘йўқ331.94дёҮе…ғгҖӮиҝҷдәӣйғҪдёәз ”еҸ‘иҙ№з”Ёзҡ„зңҹе®һжҖ§еўһж·»дәҶз–‘й—®гҖӮ

еҸҰеӨ–пјҢе‘ҳе·ҘеӯҰеҺҶд№ҹжҳҜ科еҲӣеұһжҖ§зҡ„йҮҚиҰҒдҪ“зҺ°пјҢе°Өе…¶жҳҜз ”еҸ‘дәәе‘ҳзҡ„еӯҰеҺҶеә”еҪ“дёҺз ”еҸ‘иғҪеҠӣеҹәжң¬зӣёеҢ№й…ҚгҖӮдҪҶд»ӨдәәдёҚи§Јзҡ„жҳҜпјҢдёӯеҠ зү№жӢӣиӮЎд№ҰеңЁе‘ҳе·ҘеҸҠзӨҫдјҡдҝқйҡңжғ…еҶөдёӯпјҢд»…жҠ«йңІдәҶе‘ҳе·Ҙдәәж•°гҖҒдё“дёҡжһ„жҲҗе’Ңе№ҙйҫ„еҲҶеёғпјҢеҜ№е‘ҳе·Ҙзҡ„еӯҰеҺҶз»“жһ„е®Ңе…ЁйҡҗеҢҝгҖӮиҝҷдёҖзӮ№д№ҹиҝқеҸҚдәҶжӢӣиӮЎд№Ұеҝ…йЎ»жҠ«йңІе‘ҳе·ҘеҸ—ж•ҷиӮІзЁӢеәҰзҡ„дҝЎжҒҜжҠ«йңІиҰҒжұӮгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]