时间:2020-12-15 09:24 栏目:IPO专栏 编辑:投资有道 点击: 8,670 次

固安信通信号技术股份有限公司(证券简称:固安信通,证券代码:430621.OC)正在申请科创板IPO。经我们研究发现,固安信通的采购与应付数据存在明显矛盾,公司却强行辩解二者之间没有直接勾稽关系。公司还曾与关联方发生性质特殊的关联交易,但直到接近1年后才履行审议程序,公司治理的规范性面临考验。另外,有三家公司与固安信通的股东及子公司共享联系方式,但公司不承认与其存在关联关系。

采购金额与应付账款相矛盾,公司辩解很荒唐

固安信通的前身成立于1993年,自成立以来专注于轨道交通信号系统关键设备的研发、生产、销售和维护业务。公司主要产品包括轨道电路和电码化设备、信号电源屏设备、应答器传输系统、区间综合监控系统设备和信号器材配件等。据招股书披露,2017年至2020年1-6月,固安信通分别实现营业收入14268.29万元、20024.60万元、26694.00万元、6041.11万元,归属净利润3131.25万元、3817.65万元、5601.27万元、410.73万元。经营成长性看似不错。

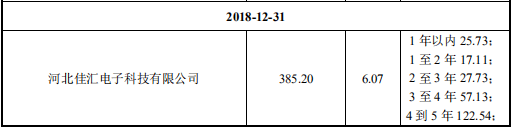

然而,固安信通的某些财务数据看上去十分诡异。据招股书披露,北京航星力源科技有限公司(以下简称“航星力源”)是固安信通的主要原材料供应商之一,为固安信通提供直流模块和25HZ高频模块。如下图所示,2018年末,固安信通对航星力源的应付账款余额为371.16万元,账龄全部在1年以内。显然,这笔应付账款余额应该是固安信通2018年向航星力源赊购原材料时形成的,因为根据基本的会计处理,在赊购情况下,应当借记存货、贷记应付账款。按照增值税税率13%来估算,那么意味着固安信通2018年向航星力源至少采购了原材料328.46万元,才可能形成2018年末对航星力源账龄一年内的应付账款371.16万元。

(来自固安信通招股书)

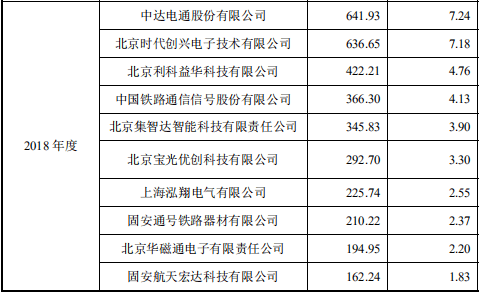

那么固安信通2018年向航星力源采购金额究竟是多少呢?由于航星力源2018年没有进入固安信通的前五大供应商,招股书里没有披露,不过固安信通的审核问询函回复提供了线索。问询函要求固安信通具体披露报告期内向前十大供应商的采购情况。如下图所示,即固安信通2018年前十大供应商,其中也没有航星力源,结合第十大供应商固安航天宏达科技有限公司采购金额162.24万元,可以推断出固安信通2018年向航星力源采购金额应该是不高于162.24万元。

(来自固安信通问询函回复)

那么这就奇怪了。既然固安信通2018年向航星力源采购金额不高于162.24万元,又怎么会形成期末账龄一年以内的应付账款371.16万元呢?这个差异是否有些离谱?针对这一疑问,我们曾向固安信通发函了解财务数据矛盾的原因,但得到的回复却是,“上述两个会计科目(即采购与应付账款)统计口径不一致,不具有直接勾稽关系。”

(来自固安信通回复)

不得不说固安信通的解释十分苍白无力,甚至有些滑稽。的确,采购是期间发生额,而应付账款是期末余额,可能包含前期采购形成的应付账款。但是公司清清楚楚地披露着,2018年末对航星力源应付账款余额371.16万元的账龄全部在1年以内,说明这些应付账款都是2018年内固安信通向航星力源采购形成的,就理应有足够的采购金额来支撑这个应付账款。

固安信通不仅没有将财务数据矛盾解释清楚,反而拿出“采购与应付账款没有直接勾稽关系”这样荒唐的说辞,不得不令人对公司的财务基础产生质疑。值得一提的是,固安信通的前一任财务总监刘惠芬2018年4月11日才上任,结果2018年12月10日,也就是2018年度报告编制之前,便“因个人原因”辞职,任职期间还不满一年。我们不知道后来的公司财务是否真正水平到位了?请审计机构和公司财务再仔细看看,是你们的辩解有道理,还是我们的说法站得住脚。

关联交易近一年后才审议,三公司共享联系方式

固安信通前任财务总监刘惠芬从公司离职后,进入北京西南交大盛阳科技股份有限公司(以下简称“交大盛阳”)担任高级管理人员,因此固安信通将交大盛阳确认为关联方。固安信通主要向交大盛阳出售QJK-JS 型区间综合监控系统相关设备,即公司按照交大盛阳的设计要求生产的QJK-JS 区间综合监控系统的机柜、主控机笼等主要零部件。2017年至2020年1-6月,相关销售金额分别为1729.17 万元、2155.65 万元、2282.05 万元、37.32 万元。值得注意的是,固安信通与交大盛阳之间除了上述商品销售以外,还有其他交易。

据招股书披露,2019年,固安信通在与通号工程局集团有限公司天津分公司(以下简称“天津通号”)合作过程中,了解到其承接了京九线增加逻辑检查功能改造二期工程项目,恰好就需要采购区间综合监控系统相关设备,因此,固安信通向交大盛阳采购了QJK-JS 型区间综合监控系统相关设备1407.06 万元,再以1481.12 万元的价格销售给天津通号。这也就形成了固安信通2019年末对交大盛阳账龄一年以内的应付账款1408.11万元。

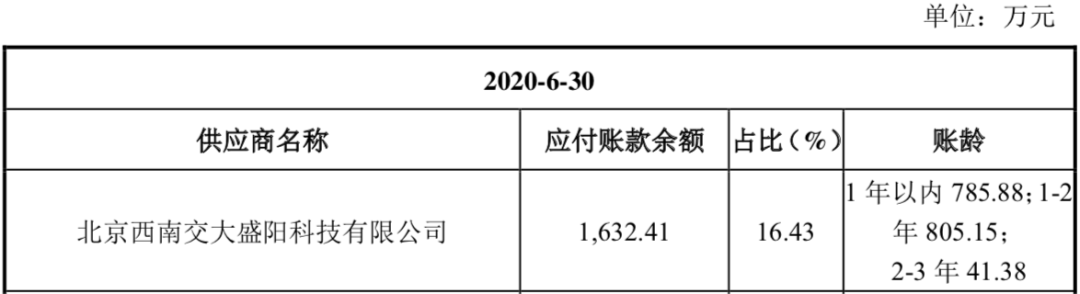

固安信通称,这笔业务的合作模式为通过单个项目具体情况谈判确定,不属于持续性业务,预计未来不再发生类似模式的合作业务。但是如下图所示,固安信通2020年6月末对交大盛阳的应付账款余额增长至1632.41万元,说明固安信通2020年1-6月向交大盛阳有了新的采购,这是否意味着二者的特殊交易在2019年以后还持续着?

(来自固安信通招股书)

(来自固安信通招股书)

固安信通仅仅披露该交易发生在2019年,没有明确披露交易开始的时间,但是从2020年6月末的应付账款账龄(如上图所示)可以推断出,二者的特殊交易开始于2019年上半年。根据公司治理要求,在关联交易发生前,固安信通必须履行审议程序。尤其是固安信通2014年1月起便在全国中小企业股份转让系统挂牌,成为公众公司,更应该严格遵守公司治理规范。但是对于上述特殊关联交易,固安信通却是在2020年4月20日召开的董事会议和2020年5月11日召开的股东大会审议通过,此时距离关联交易发生已经过去了接近1年时间,所谓的审议几乎失去了意义。这真令人怀疑固安信通究竟是否具备完善的公司治理和内部控制,是否符合公众公司的基本规范。

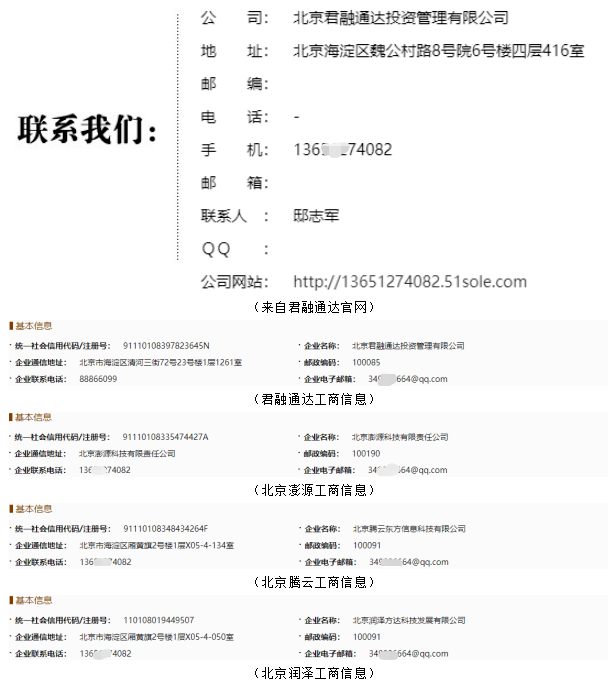

此外,固安信通对关联方疑似有所隐瞒。据招股书披露,固安信通实控人邸志军家族持有北京君融通达投资管理有限公司(以下简称“君融通达”)的全部股份,君融通达持有固安信通10.70%股份。工商信息显示,君融通达的注册邮箱为34***6664@qq.com,君融通达官网显示联系电话为136***74082,两个联系方式与固安信通的几家子公司也一致。但工商信息显示,还有三家公司与固安信通子公司、君融通达使用相同的联系方式——北京润泽方达科技发展有限公司、北京澎源科技有限责任公司、北京腾云东方信息科技有限公司。这三家公司在固安信通的招股书里从未露面,但一模一样的联系方式是否说明三家公司其实是固安信通的关联方呢?如果真的是关联方,固安信通为何不愿披露呢?这些问题有待固安信通向交易所解释清楚。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]