时间:2018-01-09 13:42 栏目:封面故事 编辑:投资有道 点击: 5,906 次

2013年新三板扩容的决定让新三板成为全球挂牌企业数量最多的资本市场,也让大量的投资者趋之若鹜,积极投入新三板分享资本盛宴。但是市场流动性匮乏、“三类股东”困局等因素,让大量投资者逃离新三板。2017年12月22日,期待已久的新三板分层、交易制度等方面的改革相继落地,新三板市场迎来二次创业的春天,但新三板改革请别忘了活水之源的投资者。

2013年12月14日国务院下发了《关于全国中小企业股份转让系统有关问题的决定》(以下简称:《决定》),《决议》确定新三板是依据证券法设立的全国性证券交易场所,并提出,要充分发挥股转系统“服务中小微企业发展的功能”,“建立不同层次市场间的有机联系”,“建立和完善投资者适当性管理制度”等要求,伴随着《决定》的下发,新三板进入大扩容时代。短短四年间,新三板市场成为全球挂牌企业数量最多的资本市场,截至2017年12月22日,新三板挂牌企业数量达到11640家,总股本达到6872.70亿股,总市值达到了3.96万亿元,累计完成融资4100多亿元,新三板的扩容,让更多的中小企业享受到了市场带来的红利。

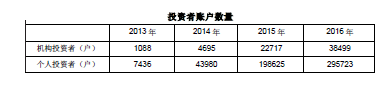

新三板扩容让投资者趋之若鹜,个人投资者占绝大部分

新三板市场能有如此显眼的成就,广大市场参与者功不可没。截至2017年12月22日,92家证券公司参与挂牌企业的持续督导及做市转让,65家会计师事务所和1480家律师事务所为一万多家挂牌企业提供相应的服务。除了这些中介机构,作为新三板市场中的另一大参与主体,投资者的参与也给这个市场带来了活力。2016年新三板市场中的机构投资者数量达到3.85万户,同比增加1.58万户,个人投资者29.57万户,同比增加9.71万户。

从股转系统披露的市场统计快报中也可以看出,新三板大扩容后,各类投资者也趋之若鹜,不断涌进新三板,成为新三板市场中最活跃的参与者。

值得注意的是,A股市场是散户投资者数量为主的格局,类似的是新三板市场的投资者也是以个人投资者为主,2016年个人投资者的数量占到全部投资者数量的88.48%,只不过按照新三板颁布的《投资者适当性管理细则》规定,个人投资者在签署协议之日前,本人名下最近10个转让日的日均金融资产需500万元人民币以上,同时要具有2年以上证券、基金、期货投资经历等要求。因此虽然新三板投资者同样以个人投资者为主,但与A股市场相比而言,其资金实力、投资经验等方面还有一定优势,但同时这也抬高了投资者的准入门槛。

三类股东成机构投资者,参与新三板最主要的方式

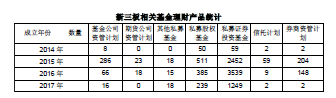

机构投资者在投资方式上比个人投资者更为灵活,资管计划、契约型基金和信托计划是常见的投资方式,也就是俗称的“三类股东”。2014年至今,各类投资者以“三类股东”的形式,参与了新三板市场的投资。

从该表中可以看出,新三板的发展中,基金公司和期货公司等为主的“国家队”与私募基金呈现出了不一样的特征。“国家队”的投资高峰出现在2015年,当年成立的基金公司资管计划、期货公司资管计划、券商资管计划和信托计划数量分别为286只、23只、59只和204只,但进入2016年后,随着部分产品的清盘退出等因素影响,“国家队”的投资数量持续缩水。

相反,私募基金的投资热潮持续了较长一段时间。私募股权基金的数量同样在2015年创下了511只的历史最高纪录,进入2016年后,其数量也呈现出下滑趋势;但相反的是,私募证券投资基金在2016年迎来了鼎峰,当年发行的私募证券投资基金达到3539只,同比增加44.33%,新三板在二级市场迎来了一波大潮。

新三板投资者改革还不见踪影

四年多的发展过程中,新三板市场也遇到了发展中的一些瓶颈,一是80%左右的挂牌企业没有获得任何融资,二八现象明显,部分企业发展捉襟见肘;二是做市企业数量持续降低,部分做市商放弃做市,做市指数持续走低,市场流动性进一步恶化;三是协议转让为主的交易效率低下,80%的挂牌企业没有任何交易记录,市场陷入“僵尸化”。伴随着新三板做市指数的持续走低,新三板改革频频落空,投资者也开始用脚投票,选择离开新三板。“国家队”新发行的理财产品数量持续减少,表明这些投资者正在远离新三板,私募股权基金和私募证券投资基金数量也创2015年以来的新低,表明大量私募基金正在远离新三板的一级市场和二级市场。尤其是二级市场,私募证券投资基金数量的减少,一方面市场流动性越来越差,部分基金亏损严重选择提前清盘,另一方面,部分携带“三类股东”的拟IPO企业受阻,以及后续部分拟IPO企业主动选择清理“三类股东”,也是这类基金数量减少的主要原因。

当然最主要的一点是,新三板投资者的门槛没有预期的那样有所降低,毕竟在散户投资者数量占据主力的中国资本市场中, 500万元的门槛将绝大多数个人投资者挡在了新三板的大门外。

期待新三板有关投资者的改革

进入2017年下半年,监管层在多场合表示要对新三板进行新一轮的改革。

2017年12月5日,股转系统挂牌部总监李永春对外表示,新三板下一步改革方向明确,改革内容覆盖市场发行、交易、投资者准入等各项制度。换句话说,投资者的改革同样是新三板改革的重中之重。

2017年12月5日,福达合金(832675.OC)IPO申请顺利通过证监会发审会,这是第一家过会的新三板做市企业,也是第一家过会的曾经含“三类股东”的企业。2017年12月6日,科顺防水(833761.OC)成功过会,这也是第一家由于二级市场交易导致股东人数超过200人的公司成功过会。显然这两家新三板企业成功转板也极大的提升了市场的信心,做市交易超200人和处理“三类股东”问题不构成IPO审核的实质性障碍。

当然在2017年12月22日股转系统召开的发布会上,虽然在新三板分层、股票转让方式和信息披露等方面,期待已久的改革纷纷落地,但唯独对投资者的改革丝毫没有提及。

事实上新三板市场在制度设计之初即设置了较高的投资者进入标准,形成了以机构投资者为主的投资者结构。与主板市场不同,在这一投资者结构下,新三板市场的投资者具有更强的风险识别能力与风险承受能力,“三类股东”的最大特点按照邓映翎的话说“水平极高”,这样看来下一步“三类股东”便成为改革的重点,而投资者门槛短期或许不会降低。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]