时间:2014-05-05 11:12 栏目:封面故事 编辑:投资有道 点击: 6,773 次

作者:顾慧妍 来源:投资有道12年7月刊

即便在史上最严厉的调控之下,房地产与其他实业相比,利润依然更为丰厚。嗅觉灵敏的热钱自然绝不会放弃这个领域。

同时,由于调控,房地产行业融资受阻,急需地产基金为其“输血”。加上行业洗牌提速,出现了众多并购的机会,也为地产基金的生长创造了空间。

尽管与海外成熟市场相比,中国地产基金尚处于“幼儿”阶段,但天时地利加上“迅雷不及掩耳之势”的高速成长,谁说它将来不能以地产大佬的姿态傲视群雄呢?

地产基金 风光无限

巴曙松认为,2012年必然是房地产金融启动之年。房地产行业会迎来新一轮的兼并热潮,行业洗牌加速,不少地产基金在此时跃跃欲试,伺机接盘。在楼市一片“哀鸿遍野”之下,私募地产基金能否笑到最后?

8000万先给你打过去,你们先试着。”电话那头是煤老板,轻描淡写;电话这头是张民耕,现任全国房地产投资基金联盟会长。这样的电话张民耕经常接到。尽管私募地产基金在中国落地不过两年多时间,投资人的热情却好像“打了鸡血”的老朋友一般。

比投资人更热情的是正处于严重“贫血”状态的开发商。

不会放松!这是中央对于房地产调控的态度。目前,随着房地产调控逐渐深化,开发商融资渠道变得愈发狭窄。银行贷款、信托融资等渠道均受到不同程度限制和调控,就连近日“开闸”试点的中小企业私募债,也将房地产企业“拒之门外”。

在多条“输血”管道遇阻的艰难情势下,私募地产基金或在较长时间内成为开发商融资的主流。

稻草只有一根,每个人都想抓住。于是,当房地产业在严冬中瑟瑟发抖时,私募地产基金却迎来热火朝天。

根据清科研究中心数据,2011年私募地产基金全年共新募67支,披露金额的66支基金募资金额总量达到58.59亿美元,相较于2010年的29.65亿美元,同比上涨97.6%。清科预计,今年这个规模会继续快速扩大。

同时值得注意的是,房地产行业可能会迎来新一轮的兼并热潮,行业洗牌加速,行业集中度提升。不少私募地产基金在此时跃跃欲试,伺机接盘。新一轮热潮呼之欲出。

国务院发展研究中心金融研究所副所长巴曙松认为,2012年必然是房地产金融启动之年。张民耕也向本刊记者表示,“房地产与其他实业相比,利润依然比较丰厚。同时在调控的情况下,房地产行业又出现了并购的众多机会,这就为私募地产基金的生长创造了很多空间。”

未来一切的发展都在探索之中,但这并不是一个简单的游戏。在投资领域内,高收益与高风险是对等的。

中国式地产情结

地球人都知道,中国人有地产情结。由于国内投资渠道相对狭窄、品种单一,在“史上最严厉”的调控之前,投资人炒房;调控之后,高净值人群的主要投资方向便集中在房地产信托和私募股权投资两大领域。

数据显示,2011年三季度以后,房地产信托规模开始收缩,占同期资金信托总规模的比例也从最高的17.24%快速下降为14.83%;PE的整体情况亦不佳,过去几年为企业做Pre-IPO成为大多数PE的主要收入来源,而近期股市持续低迷,企业的上市市盈率一再下跌,PE的暴利时代一去不复返。

在两大投资渠道尽显疲态,而个人财富持续增长的情况下,高净值人群的投资需求仍然旺盛。目前国内地产私募基金的目标收益率一般在20~25%,稳定、持续的高水平收益率能够吸引风险厌恶程度较低的投资需求的关注,之前通过其他平台进入房地产投资的资金将会有很大一部分转移至私募地产基金。

当然,归根结底还是对房地产整体形势看好。无论是如火如荼的城市化进程,还是刚性及改善性需求,都给中国地产行业抹上了明亮的色彩,也给投资人入注了信心。“从收益情况来看,房地产依旧为较高收益的产业。”因此,热钱绝不会放弃在这个领域掘金的机会。

因危得势

目前,人们已经用“鸿哀遍野”来形容房地产市场。

6月5日,住建部依旧表态称坚持房地产调控不动摇。这被解读为,即使在当前经济下滑的形势下,楼市调控政策基调不变,即不加码,也不放松。其中,限购和限贷政策“红线”被再次明确,这将成为地方政府微调政策重要约束条款。

同时,库存连创新高,房企面临巨大的去化压力,单纯的降价已经难以实现大批量的跑量。

据戴德梁行的一份报告显示,持续的房地产市场调?令银行对房地产类贷款尽显疲态,房企高负债率及存货量基本面急需改善,现金流及偿债压力依旧突出。今年4月,全国房地产开发企业从银行获得的新增信贷资金总额约为1546亿元,占房地产开发资金月新增量的27%,为年内最低。

值得注意的是,曾经被称为“救命稻草”的房地产信托也在今年进入兑付高峰期。据中金公司研究报告统计,2012年预计房地产信托到期规模2234亿元,总还款额约2500亿元;2013年预计到期规模2816亿元,总还款额约3100亿元。今年开始将是房地产集合类信托的偿付高峰,第三季度到期规模约1000亿元,其他季度到期规模350亿至500亿元。

这就使得开发商的资金问题愈发突出,破产房企已经出现,杭州瑞达实业投资、杭州金星房地产开发有限公司、杭州锦绣天地房地产开发有限公司即是例证。

事实上,似乎对房地产开发商来说,四顾茫茫,唯有私募地产基金。

“复星系”的佐证

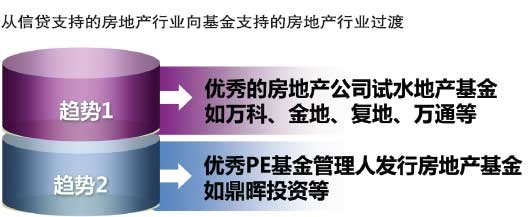

早期开始关注私募地产基金的开发商们已尝到了甜头。“复星系”便是一个很好的例证。

5月17日,“复星系”的地产基金管理公司复地共赢资本发行的复邦Ⅱ期基金获得超额认购,募集规模超过6.3亿元人民币。此次发行的复邦基金Ⅱ期,为满足不同投资人的风险偏好以及多样化选择的投资诉求,采取了投资人分级(优先级与次级)的结构性优化设计。

“我们目前管理的基金主要分为三个类型,第一个类型为主题类基金即复邦城生态商务社区发展基金,主要做以上海、北京近郊为主的商务综合园区。第二类型是机会基金,例如把握一些并购的机会,收购一些现成的物业和项目等;第三类则是尝试做一些资金池,预期回报相对固定,但是期限会较短的一些产品。”复地共赢资本总经理丁亚明告诉记者。

“复星系”已先后成立了三个差异化定位的地产基金管理平台,分别为智盈投资、星浩资本和共赢资本,三者方向各有不同,分别侧重于跟投复地开发的住宅项目、大型城市商业综合体、复合型商务地产的投资与开发。

据了解,成立不到一年的复地共赢资本目前管理基金资产的总规模超过12亿元人民币。丁亚明表示,未来三年,复地共赢资本基金管理规模将达到60亿元人民币。

“复星系”仅是冰山一角。据盛世神州房地产投资基金副董事长蔡汝雄透露,2010年中国房地产基金管理公司约100家,管理资金约200亿元。有机构预测2012年中国房地产基金将会增至500家,资金管理规模约1000亿元。

值得注意的是,这个数字与2011年房地产贷款总额10万亿元相比,仅为1%。可见房地产基金总量目前依然弱小,未来市场发展空间巨大。

分化也已开始

“房地产行业可能会迎来新一轮的兼并热潮,行业洗牌加速,行业集中度提升。而不少私募地产投资基金也在此时跃跃欲试,伺机接盘。”清科研究中心分析师郑知行表示。

值得注意的是,房地产行业的兼并与洗牌也加速了私募地产基金的分化。

蔡汝雄向记者谈到,目前私募地产基金已经分化为两类,一类是以大型房地产开发企业为依托的基金,其表现出大型化、高端化、银企合作化等趋势。另一类以小规模、无房地产背景的私募地产基金为代表,它们目前已经陷入了募资和寻找项目的瓶颈。

另据张民耕透露,从今年底开始,各基金将陆续有项目进入退出期,届时“是骡子是马”立见分晓。实力过硬的公司将跃上新的台阶,出现“体量”超过50亿元的大基金。而业绩较差的公司则会被淘汰出局。

这样的局面充分说明,由于房地产开发企业融资难,使得创立房地产基金成为各方“共识”;另一方面,已经建立的私募地产基金,如果没有自身的核心竞争力,在发展的初级阶段就将遭遇“成长的烦恼”。

上述种种也显示了加入该行业的难度,蜂拥而入的时代已过去。

上错花轿?

对中国的私募地产基金,看多者有,看空者更不少。看空的理由是:众多地产基金主要目的仅是作为一个融资平台,导致投资人变相成了“炒房者”。初衷本身就存在问题,何谈未来的发展?

一位房地产开发商向记者表示,一天能收到多个推荐私募地产基金的短信,“漫天撒网寻找投资人,给人的感觉就是整个市场充满了混乱、投机的氛围。在国外,私募地产基金是富人的游戏,最低门槛也要几百万美元。”

毫无疑问,和欧美相比,中国的私募地产基金才刚刚起步。在美国,房地产开发的资金来源超过80%依赖于基金直接融资,而在中国却占比很小,房地产开发资金来源的50%以上都来自于预售和银行贷款。

看空的原因还在于企业管理问题。中房信集团研究总监薛建雄认为,目前房地产的财务制度还很不透明,政府的土地增值税都收不上来,也就是说这些小股东的利益跟本没有保障。“大?东赚钱了,良心好的多拿点出来分,不好的就可能一分不给,让小股东保本就不错了。”

当然,投资者投资理念不成熟也是困扰基金发展的重要一环。在国外,机构投资者与私募地产基金的配合最为契合,因为两者都追求稳定而长期的回报。而在中国的现实是:人民币基金中,五成以上来源于个人投资者,使整个行业处于“错配”状态。

错配的结构影响了基金运行的轨迹。从投资领域来看,大多数基金集中于住宅市场,这是由于目前只有住宅开发可以满足“快进快出”的投资结构与较高收益。一旦投资人和管理人双方只为谋求短期利益,就将缩短投资周期,变相成为高利贷乃至炒房团,这无异于饮鸩止渴。

“从国外的经验来看,私募地产基金在美国发展壮大,一个重要的宏观环境是上世纪70年代通过的一系列法案,允许保险、养老基金等机构投资者投资房地产,并在80年代的税改中,取消了个人投资不动产的一系列优惠,从而使机构投资者成为不动产的投资主体。”稳盛投资管理有限公司总经理吴涛表示。

并购将成主题

从整体形势来看,并购将成为未来私募地产基金的发展主题。据清科研究中心《2011年中国私募房地产投资基金年度统计报告》统计,2011年,房地产并购市场呈现出前高后低的走向,全年共完成113起并购事件,同比增长34.5%;其中109起披露价格的并购事件总金额为54.49亿美元,同比上升111%。

张民耕分析称,目前行业内竞争激烈,房企规模化、专业化、集中化要求更高,淘汰率上升,行业内部的整合给私募地产基金创造了机会,并购类私募地产基金将成为市场竞争的主题。大房企、大金融企业在房地产市场份额上的竞争,将越来越多地借助于并购型的私募地产基金。

此外,股权类房地产基金将成为债权类基金的替代品,房地产基金从偏债类向股债兼容类、股权类的进化,证明中国私募地产基金和基金投资人的日益成熟。

值得注意的是,持有类私募地产基金将持续成长和证券化,房地产价格的合理回归,使得长期持有、持续经营类的私募地产基金具有了财务上的合理性、成长性,在此基础上,证券化的房地产信托投资基金REITs将有机会面世。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]