时间:2014-05-08 14:23 栏目:封面故事 编辑:投资有道 点击: 6,685 次

本文标签: 财富管理

作者:罗梅芳 来源:投资有道13年1月刊

尽管不能断言未来就属于A公司或B公司,但可以肯定,像卖大白菜一样卖金融产品的时代一定会落幕。理财机构和理财师都不能再把自己和客户的关系建立在投资回报的预期上,而必须要提供专业的服务体验。简言之,专业即未来。

当财富管理行业成为众多机构的香饽饽时,不能不承认第三方理财公司在这个领域做得风生水起。但同时,不可避免地由于“用力过猛”而产生了诸多问题,以产品为导向的服务,几乎要被“压扁”的渠道竞争,让第三方理财公司也开始反思自己的生存之道,业界的改革呼吁之声愈发明显。当传统的经营模式遭遇挑战时,未来的财富管理到底属于谁?

2012年11月28日,在充满艺术气息的民生现代美术馆内,来自全国各地的第三方理财机构云集,参加本刊所举办的“首届独立财富管理机构暨理财师精英榜”颁奖典礼。怀揣财富管理梦想和对行业深刻反思的第三方机构负责人、理财师,在这里进行思想的碰撞,2013年的财富管理也从这里开始起航。

“理财师是财富管理行业最主要的力量,因为他们直接面对客户,改变着富人的财富和理财的理念。”会议期间,鑫洲理财创始人兼董事长夏文庆的一席话,总结了财富管理行业未来发展的方向:“只有走专业化道路,才能带来第三方理财机构长久的发展。”

传统方式备受挑战

越来越多的富人开始选择第三方理财机构进行资产增值,给第三方理财行业带来“大展拳脚”的机会。但由于优秀理财师的缺失和行业竞争的混乱,使得大部分第三方理财机构目前处于以产品为导向的服务模式。

“目前市场上缺乏全面而优秀的理财师,其理财知识和观念不能与真正的财富管理相匹配。”长城证券有限责任公司上海民生路证券营业部总经理谢志红认为,这已经是业内存在的普遍现象。

“整个行业的流动性很大,国内理财师的流动率每年达到了30%。”恒久财富首席培训师毛妮妮介绍,目前第三方理财行业显得非常“浮躁”。

其原因值得深思。据夏文庆介绍,第三方理财机构曾经作为居间人和券商合作,除了帮助客户开户,还通过券商渠道为客户配置基金。然而好景不长,2007年的股市大热后,2008年大熊市不仅跌坏了投资人的信心,而且导致证监会要求券商清理居间渠道,第三方理财机构只得黯然退场。

随着而来的是信托产品的销售,这似乎成为第三方理财公司的另一根救命稻草。有地方政府的担保信托,也有房地产信托,现在更是五花八门,有越演越烈的趋势。“但中国影子银行的问题会影响国家宏观政策的有效性,其中可能存在巨大的潜在风险。”夏文庆表示隐隐的担忧。

毕竟,市场不以第三方理财机构的意志为转移。“市场是会跌的,客户亏损了后是会叫的,监管是不会袖手旁观的,而且金融服务机构是不能靠天吃饭的,从业人员是需要更加长期的职业发展道路的。”也正因此,国内第三方理财行业目前的传统方式备受挑战。

新型财富管理三大特征

以产品为导向的传统惯性巨大,要跨出这一步倍显艰难。加上为眼前利益所驱使,不少第三方理财机构似乎不那么急。不过,一些具有前瞻眼光的机构已经开始不动声色地“行动起来”。

事实上,作为第三方理财公司发源地的海外理财市场值得借鉴。以前,海外理财机构也一样在卖产品,但行业先进力量的理念却在不断地影响着行业发展的方向。到今天,海外发达国家的财富管理业已经具备了三个明显的特征。

“首先是越来越平民化;其次,理财师对客户的服务已经从配置投资性资产过渡到客户家庭的资产和负债管理;再次,行业达成更多的共识,形成了行业理念,而金融监管中也处处体现出这些理念,促使金融服务逐步走向成熟。”

这种比较健康和规范的模式,使得理财机构和理财师在工作过程中不自觉地出现两个特点:除了尽可能地对客户进行风险教育,揭示风险和收益的关系,同时还提供适合普通家庭的投资方法。与此同时,也让理财师在服务过程中意识到一定要彰显理财师自身的专业价值,而金融理财规划服务成为理财师最重要的价值体现。

这些转型,让国外第三方理财公司在行业内站住了脚,并且形成了自己的核心竞争力-专业化的理财规划服务。而作为后起之秀的中国第三方理财行业,在此前热卖信托产品的喧嚣过后,也必须要把目光投向国际,找到属于自己的发展之路。

未来属于专业化

财富管理行业发展到2012年,业界的困惑之声似乎越来越明显。“监管的缺失,竞争对手太多而导致渠道费下降,基金和保险公司对资产管理大规模的进军,拿不到好产品的苦恼……”找准第三方理财机构本身的定位,走专业化道路已经是箭在弦上。

“十余年的财富管理经验告诉我,不能像卖大白菜一样去卖金融产品。理财师不应该把自己和客户的关系建立在投资回报的预期上,而必须要给与客户专业的服务体验并与之建立长期的服务关系。简言之,就是专业。”夏文庆如是说。

“国外很多理财师都是一代一代的传承下来,服务的是一整个家庭。”毛妮妮介绍,目前中国理财师也应该考虑做五年甚至期限更长的投资建议。

“包括对理财师的培训,要实现理财师个人的成长、所在机构的成长以及服务的客户家族的成长,这些成长是一体的。个人、家庭、事业全方位的理财服务,需要通过对理财师专业的培训来实现。”

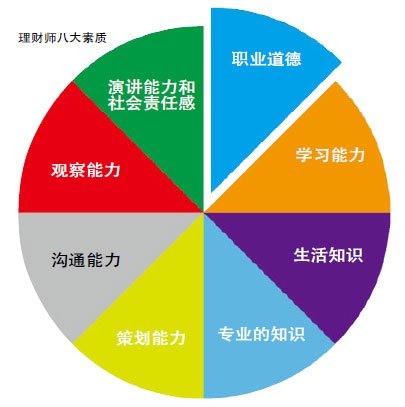

而对于理财师本身,专业需要的是“全能的能力”。“理财师最起码需要八方面的素养:职业道德、学习能力、生活知识、专业的知识、策划能力、沟通能力、观察能力、演讲能力和社会责任感。”谢志红介绍,对于很多客户而言,财富的增加只是一个数字的叠加而已,而很多富人需要的是财富增长带来的幸福指数和生活品质的提高,他们倾向于自我价值和社会价值的体现,这对理财师的能力提出了更高的要求。

作为理财师的孵化机构,第三方理财公司肩上的责任也不轻。启元财富总经理葛智华认为,第三方理财机构要成为优秀产品的发现者,而不是优秀产品的创造者。只有找准第三方理财机构的定位,才能与券商、基金公司以及信托公司建立良好的合作关系,同时得以彰显自身的核心竞争力。

如夏文庆所说,“如果我们把理财服务专业化作为我们的目标,尽管现实就像那些阻挠我们前进的敌人,但我们不要把眼睛只盯在敌人身上,而是要一边招架,一边冲向我们的目标。”求索的道路总有些漫长,但是2013年以及更远的未来一定是属于这些致力于专业化道路的财富管理机构和理财师,属于勇于冲锋陷阵的行业领军力量。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]