时间:2014-06-03 16:39 栏目:封面故事 编辑:投资有道 点击: 6,556 次

作者:顾慧妍 来源:投资有道14年1月刊

大家好,我是创业板,刚刚步履蹒跚地过了四岁生日。我曾经被寄予了无限的期望,而今却被多机构看空;我喜怒无常,暴涨暴跌成习惯,创业公司高管们则当我是取款机……我究竟是怎么了?我的未来在哪里?

IPO的持续发酵正在给创业板带来新一轮的挑战。

2013年12月5日,由于IPO重启消息的发布,创业板指再跌38.22点,跌幅3.08%,收于1202.07点,跌破半年线。另据同花顺iFinD数据显示,在12月第一周的4个交易日创业板总市值已跌去1872亿元。而第二周的创业板却又扶摇直上,12月12日,创业板指大涨2.8%,收于1279.32点。盘面上,创业板中热点遍地开花,手游概念、文化、智能穿戴等股大幅上涨,光线传媒、潜能恒信等明星股更以涨停姿态宣告王者归来。

创业板自开板以来,步履蹒跚走过了四年的旅程。在2009年10月开板之时,创业板曾被寄予了无限的期望。从“中国的纳斯达克”,到“资本市场多层次化”;从“成熟金融体系重要标准之一”到“积极应对国际金融危机的又一新亮点”。四年后,这些溢美之词言犹在耳,但投资者眼中看到的创业板现状却可以用“凄凄惨惨戚戚”来形容,多家机构看空,其中,公司高管们不断减持的行为也让众多投资者心里不是滋味。

Wind数据统计显示,自2013年7月1日以来,创业板公司共计被机构、个人和高管股东减持1149次,涉及公司198家,减持部分参考市值152亿元。其中,81%的减持行为来自高管群体,涉及市值约为69亿元。

这个曾经的“创富者”到底会如何发展?

上板,然后减持

如今被普遍看空的创业板,曾经是众多富豪的摇篮。

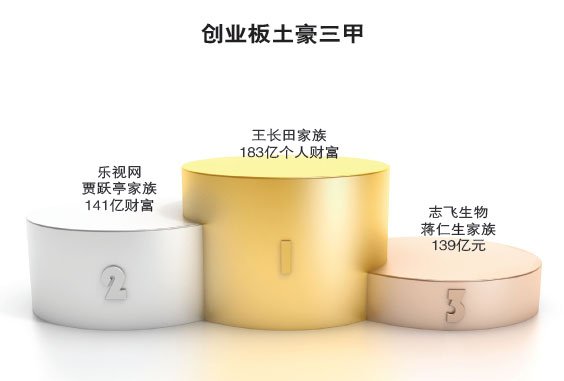

近日发布的《2013胡润创业板富豪榜》显示,创业板当之无愧地成为批量制造“土豪”的温床:355家创业板上市公司有337位股东个人财富超5亿元,平均每家公司诞生一位“土豪”。而在四年前,首批28家公司个人财富超过5亿元的股东仅有33位,四年时间“土豪”数量增加10倍。

具体来看,今年以来涨幅数倍的光线传媒王长田家族以183亿的个人财富夺魁,乐视网的贾跃亭家族以141亿的财富紧随其后,志飞生物蒋仁生家族第三,财富为139亿元。值得一提的是,广东创业板上市公司数占到355家公司的20%,来自广东的“土豪”数量也达到了78位,同样占比超过了20%,汤臣倍健的梁允超家族成为创业板的广东首富,身家127亿元。

尽管如此,企业高管们却频频减持。有数据显示,四年来,355家创业板企业中共有319家发生了重要股东(大股东、董监高及持股5%以上的股东)的股权变动,其中整体呈现减持方向的达到291家,占比高达91.2%,上述319家企业4年来净减持规模超过400亿元。数据显示,来自高管的股权变动一共达到了4025起,减持方向则达到了3371起,减持总市值达到了199.5亿元。

多机构看空创业板

与减持相伴的是,355只创业板个股中有182只个股的股价在上市之后处于整体下跌状态,占比约51.27%,至今仍有超过1/3的个股处于“破发”状态,股民投资损失数以百亿计算。

故而,市场上不乏看空创业板的大型机构投资者。南方基金首席策略分析师杨德龙就曾多次表示,虽然创业板个股符合产业升级和经济转型的方向,但很多创业板个股的高成长预期很难兑现。从估值上来看,大小盘估值差距再次接近历史高点,创业板指数整体估值水平超过50倍,泡沫化程度越来越高,见顶压力也越来越大。

著名私募人士明曜投资董事长曾昭雄则认为,未来导致创业板泡沫破裂的诱因有可能是IPO重启。尤其是新股批量发行,这一方面逆转了新兴行业股票的供求关系,另一方面使得上市公司更难找到理想的并购标的。

还有私募人士表示,创业板个股短期受宠,主要是因为主板弱势环境下资金有避险的需求,而创业板人气犹在,短线资金迅速回流。12月第二周的反弹,更多还是原有存量资金加紧制造场内的赚钱效应,从而为出货做准备,因而其近期的上涨很可能是末日狂欢。

深交所的数据显示,拥有355家上市公司的创业板总市值已经达到了1.5万亿元,创下年内新高;创业板的平均市盈率达到54.73倍,亦创下年内新高。因此,市场上普遍认为,创业板难逃市场魔咒。

对此,新华社撰文称,从国内外历史情况来看,60倍动态市盈率是创业板难以破除的“魔咒”,达到这一估值水平后,往往迎来的是泡沫破灭。而从目前的市盈率水平来看,创业板正在不断接近这个魔咒。在一些业内人士看来,创业板已经进入高风险?域。

近一年涨幅超140%

创业板的启动拉开了中国资本市场多层次化发展的帷幕,使得资本市场能更好地满足处在不同时期和不同阶段企业的要求。一方面,创业板为成长中的创新企业、高科技企业和优秀的中小企业开拓了一个较为广阔的融资平台;另一方面,作为风险资本市场的重要组成部分,创业板的灵活退出机制便利了创业资本和风险资本的顺利退出,提高了流通性。令受益者大呼万岁。

据公开资料显示,开市首日全部28只股票涨幅均逾70%,其中10只个股实现股价“翻番”。

值得注意的是,近一年来,创业板涨幅超过了140%。

实际上,四年的发展后,创业板已经从当初股市的点缀,变成了经济转型的主流和关键。作为构建我国多层次资本市场的重要制度安排,四年前推出的创业板市场被赋予了助推经济转型升级和创新发展的重要使命。从行业分布看,战略性新兴产业集聚的效果越来越明显,创业板公司广泛覆盖于新一代信息技术、新能源、新材料、环保节能、电子信息、先进制造业、生物医药等战略性新兴产业。

此外,创业板市场的发展有力推动了我国创业投资行业的发展,改变了中小企业的金融生态环境,使中小企业成为促进我国经济增长方式转变的中坚力量。

因此,继续看多创业板的分析师也大有人在。中投证券表示,创业板大涨,是市场对创业板利好预期的体现。有消息显示,创业板再融资办法正在酝酿当中,该办法有利于实现创业板再融资计划,将扭转前期创业板禁止借壳的利空。

华讯投资也表示,在经济转型以及全面深化改革的大背景下,创业板上涨逻辑并没有改变。但投资者应该看到的是,在IPO重启以及新股走向注册制的背景中,价值投资将成为资金选择创业板个股的主要标准。因此,未来创业板将去伪存真,投资者需注意回避短期涨幅较大,但无业绩支撑的个股。

呼吁四项制度变革

目前的创业板正遭受着高市盈率、业绩变脸以及高管套现等困扰,这些烦恼挥之不去,这个年轻的市场仍然有很长的路要走。到底应该如何完善这个市场?相关业内人士认为,需要在创业板准入、再融资、股权激励等方面尽快推进,以期制度设计更加贴近创新性、成长性企业的特征需求和产业规律。

首先,在准入机制方面,呼吁放开盈利门槛,并专设互联网板块。在创业板设立之初,为了保证板块的平稳顺利推出,针对上市准入门槛设置了两套财务指标。然而在实际操作中,由于拟上市资源充沛且最终上市数量有限,第一套也就是财务门槛较高的指标成为企业首选。

这个起初为了保证投资者利益而设置的上市制度,在经过近年的运行后被认为具有一定的局限性,很多未来可能成长为行业领先者的企业,由于条件所限被创业板拒之门外。“这在一定程度上也反映出我们当前市场的准入门槛存在问题。”深圳一家知名创投机构负责人说。

此外,还有业内人士建议,互联网等新兴产业代表着未来经济发展的方向,近年来,由于国内上市门槛等问题,大量优质互联网企业流向海外市场,如何通过调整门槛留住互联网企业值得思考。不过,配套的司法制度建设要及时跟上,加大对违法违规上市的法治力度,防止亏损企业上市后鱼龙混杂。

其次,呼吁放宽分道制标准。对于分道制圈定的九大重点行业,主要包括“汽车、钢铁、水泥、船舶、电解铝、稀土、电子信息、医药、农业产业化龙头企业”等,基于淘汰落后产能等考虑,现行分道制仍然主要集中在传统产业,而创业板公司中比较集中的高端制造业、文化传媒等为代表的新兴产业则涉及不多,建议放宽分道制中的行业限制,将更多新兴产业纳入其中,充分地享受分道制的政策红利。

最后,在股权激励制度方面,行权即缴税不科学,呼吁变现再缴税。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]