时间:2019-04-17 17:31 栏目:IPO专栏 编辑:投资有道 点击: 9,966 次

山东元利科技股份有限公司(公司简称:元利科技)是一家主要从事精细化学品研发、生产以及销售拟上市公司,公司主要化学产品包括二元酸二甲酯、脂肪醇、己二醇(HDO)等。

据证监会公告显示,元利科技将在4月18日召开的发审委2019年第21次工作会议上接受首发审核。据了解,这已经不是元利科技第一次次上会,早在2017年4月12日,元利科技就已经上会接受过一次审核,可惜当时由于存在诸多问题,不幸被否。

元利科技“卷土重来”的精神是好的,然而我们对比研读元利科技两次IPO的招股书发现,此前公司被发审委质询的毛利率异常、隐瞒资产减值以及新生产线安全性等问题似乎并没有得到很好的解决。更加搞笑的是,为了让毛利率异常问题得到一个“好看的结果”,该公司的做法就是直接更换可比公司,堪称简单粗暴!

当然也不只是更换可比公司,元利科技这次还更换了保荐券商、会计事务所、律所、资产评估事务所等,反正一切为了上市,不合适的都换掉了。

毛利率异常更甚,直接更换参照物公司

2017年元利科技上会时由于毛利率远高于同行业,同时变动趋势与同行业相背离,遭到了发审委的问询。据当时招股书披露,2013年至2015年公司综合毛利率分别为13.26%、14.12%、24.47%,而同行业平均毛利率分别为10.92%、12.35%、11.86%,两者差了近一倍,差异显著。据当时会议审核结果公告披露,发审委会上要求公司说明毛利率显著高于同行业可比上市公司且报告期各期毛利率变动趋势与可比上市公司不一致的具体原因和合理性。

从当时被否的结果推测,显然当时元利科技的答复没有得到发审委的认可。那么公司此次卷土从来,是否在“毛利率与行业偏差较大”这一问题有了改善了?答案是没有,我们发现公司报告期内毛利率变化趋势依然与同行业相背离,而且是背离幅度更大。但是,为了使自家的毛利率与同行业相近似,公司新版的招股书中竟然直接换了一批可比上市公司!如此操作,倒有几分“掩耳盗铃”的感觉。

据招股书披露,元利科技2015年至2017年期间综合毛利率分别为24.54%、30.60%、35.53%。注意2015年的综合毛利率,此前公司上会披露的招股书中当期毛利率为24.47%,而此次招股书中披露为24.54%,存在一些细微的差距,至于差异的原因,招股书中也没有披露。由于相差不大,我们也暂且不论,按照后一版招股书中的数据作为2015年的毛利率。

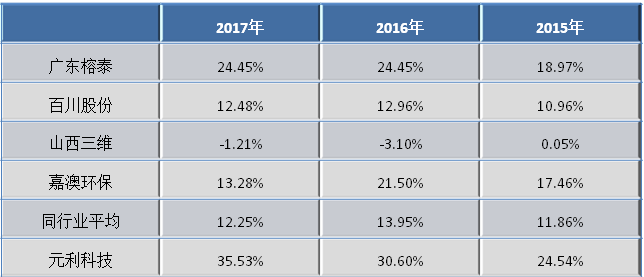

报告期内同行业可比上市公司的平均毛利率是多少呢?据新版的招股书披露,2015年至2017年行业平均综合毛利率分别为34.20%、33.74%、31.09%,与前版的招股书完全不一样了。前面已经提到,据前版的招股书披露,2013年至2015年同行业平均毛利率分别为10.92%、12.35%、11.86%。只比较重叠的2015年就可以发现,新版的行业平均毛利率是34.20%,而旧版的是11.86%,相差三倍,难道是计算差错?不是!我们再次仔细对比前后两版招股书发现,公司竟然直接更换了同行业可比上市公司!

此前元利科技的招股书中披露的公司同行业可比企业包括广东榕泰实业股份有限公司(公司简称:广东榕泰,证券代码:600589)、江苏百川高科新材料股份有限公司(公司简称:百川股份,证券代码:002455)、山西路桥股份有限公司(公司简称:山西三维,证券代码:000755)、浙江嘉澳环保科技股份有限公司(公司简称:嘉澳环保,证券代码:603822)四家A股上市公司。据公开资料查询,广东榕泰主营氨基复合材料及其制品、甲醛、苯酐及增塑剂等化工材料,百川股份主营乙酸酯类、丙二醇醚及其酯类、酸酐类、增塑剂、多元醇类等产品,山西三维主营丁二醇(BDO)、聚乙烯醇(PVA)、胶粘剂以及苯精制等产品,嘉澳环保主营环保增塑剂和稳定剂。上述四家的主营产品都与元利科技相近,此前招股书中将其作为同行业可比上市公司并没有问题。

而此次更新的招股书中,上述四家可比上市公司仅保留了嘉澳环保、广东榕泰两家企业,其余两家低毛利率的可比公司全部进行了更换,加入了一批毛利率较高的化工企业。据招股书披露,报告期内元利科技可比上市公司包括嘉澳环保、广东榕泰、江苏亚邦染料股份有限公司(公司简称:亚邦股份,证券代码:603188)、上海飞凯光电材料股份有限公司(公司简称:飞凯材料,证券代码:300398)、新东方新材料股份有限公司(公司简称:东方材料,证券代码:603110)、浙江吉华集团股份有限公司(公司简称:吉华集团,证券代码:603980)和浙江皇马科技股份有限公司(公司简称:皇马科技,证券代码:603181)七家A股上市公司。然而我们通过公开资料查询发现,亚邦股份和吉华集团是两家主营染料的公司,皇马科技主营的是表面活性剂,飞凯材料主营的是光纤光缆涂层,东方材料则更是一家包装企业,上述公司似乎与元利科技的主营业务都没有很大的类似,作为同行业可比公司恐怕有点勉强。

那如果按照此前招股书中较为合适的同行业企业进行毛利率比较分析,结果会如何呢?我们翻阅广东榕泰、百川股份、山西三维、嘉澳环保的历年年报进行整理,计算出2015年至2017年其行业平均毛利率分别为11.86%、13.95%、12.25%,在这三年中,元利科技与同行业的毛利率差距越来越大,2017年已经相差了近三倍,与上一次上会相比有过之而无不及,这恐怕也是元利科技新的招股书中要更换了一批非同行业企业进行毛利率比较的真正原因吧。

当然,细心的投资者可能已经发现,就算是以新版招股书中的同行业毛利率与元利科技的毛利率对比,两者的变化趋势也是不一致的。在报告期内,同行业的毛利率也是逐年是下滑的,三年下滑了3个百分点。而反观元利科技同期的毛利率却是大幅上涨,上涨了近10个百分点。如此差异,招股书中未能给出一个合理的解释,看来之前上会被问询的问题依然存在,没有得到解决。

资产减值评估差异大,厚增利润上千万

由于下游客户对苯产品的需求下降,元利科技不得不于2015年将年产3万吨与年产5万吨两条苯生产线进行了长期停产,由此产生了巨额的资产减值费用。公司在2017年上会前,聘请了外部评估师对两条生产线进行评估,并根据评估分别于2015年、2016年计提了75.99万元、6569.83万元的固定资产减值准备。然而2017年公司上会时,发审委认为公司资产减值不够充分,要求公司进一步说明,3万吨和10万吨“苯生产线”两个会计年度固定资产减值测试的过程、结论和依据,以及内控制度是否健全且被有效执行,会计基础工作是否规范。

前年上会被否后的元利科技立刻重新聘请了另一家资产评估机构对公司停产的两条苯生产线进行了再次评估,而此次结果却与此前的评估结果大相径庭!据招股书披露,经外部评估师重新评估后,更正原已计提的固定资产减值准备。其中两条苯生产线2015年、2016年固定资产减值准备计提金额更改为7094.25万元、0万元。也就是说,相比前一次资产评估,2015年一下次多计提了7018.26万元,2016年又少计提了6569.83万元,如此大的差异,是否合适?

元利科技在招股书中解释,前一次资产评估报告存在一定的瑕疵,主要是因为此前资产评估中2015年底用了成本法,2016年中旬用了收益法,2016年底又用了清算法,基于持续经营前提下未能充分考虑其经济性贬值等因素,导致2015年估值的评估假设、评估方法等谨慎性不足,但主观上不存在隐瞒资产减值的情形。据披露,重新评估用的方法用的是以产权持有人申报资产处置为假设前提,采用公允价值减去处置费用后净额确认可回收价值。但是,这种方法是否更加合理,某注册会计师表示有待商榷。

但是,此前评估中同一报告期内不同时段却用了三种不同的估值方法进行资产评估,的确是导致2015年少计提了巨额减值准备,厚增了2015年巨额利润。如果按照这次重新评估的结果调账处理,2015年该公司的净利润金额将会很小,也就意味着此前申报的招股书涉嫌调剂利润,那么该公司在2017年上会就是属于欺诈上市的行为。

化工园还没有资质,生产线可能要搬迁

据招股书披露,元利科技2012年开始投建5万吨顺酐生产线,2013年9月建设完成,2013年10月启动试生产后当年11月发生爆炸事故,导致公司总经理身亡,随后该生产线进行整改,2017年公司上会时,发审委也对此事进行了问询,要求公司进一步说明,“顺酐及苯酐生产线”试生产发生事故后,相关项目审批、环保验收和竣工验收的进展情况。

然而截至目前,该生产线尚未获得安全生产许可证以及工业产品生产许可证等手续,或许安全性依然存在较大问题。

招股书披露,事故发生后,元利科技根据当时市场产业链结构调整,将原5万吨顺酐生产线改造为顺酐/苯酐生产线,2017年6月底改造基本完成,改造投入1.44亿元,然而目前依然无法正常办理试生产手续。但公司认为已经具备了试生产的条件和要求,也达到了预定可使用的状态,2017年6月该生产线转入了固定资产。

招股书表示目前尚未获得许可证的原因是由于山东省的部分政策影响。2017年山东省人民政府办公厅印发文件要求所有危险化学品企业应搬迁入化工园区,否则所有项目一律不批。2017年11月山东省化工园区认定工作开展,而公司该生产线所处的昌乐县朱刘街道工业园区积极申报化工园区认定资格,然而该工业园区能否获批以及何时获批都存在较大不确定性。公司表示受政策不可控等因素的影响,该生产线存在较大的搬迁可能性。

化工生产线的搬迁是非常困难的事情,甚至比重建新的生产线还要难,如果未来搬迁将会影响公司的正常发展,相应的固定资产也将出现不小的减值,这些情况对公司此次上会也将不利。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]