时间:2014-05-22 14:27 栏目:PE纵览 编辑:投资有道 点击: 8,942 次

作者:顾慧妍 来源:投资有道13年6月刊

中国一直没有完整意义上的PE二级市场,这当然也是因为整个行业都还没有走过一个完整的兴衰沉浮周期。首期“歌斐S基金”募集规模超过5亿元,LP主要来自个人。

国内IPO堰塞湖已使PE/VC们有苦难言。截止5月初,166家拟上市企业终止审查,投资了其中88家企业的126家PE/VC深陷,其中不乏达晨创投、中科招商、九鼎投资、深圳创投等明星机构。有数据表明,因终止审查被“套牢”的PE资金规模估计高达30亿元。

这一背景促使国内私募股权投资(PE)二级市场兴起,其中近期动作较大的要数诺亚财富旗下的歌斐资产管理公司,他们日前完成了“歌斐S基金”的首期募集,成为目前国内规模最大的专注于PE二级市场的基金。

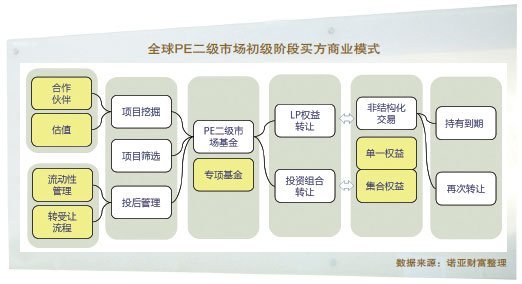

所谓“PE二级市场”,是指PE的有限合伙人(LP)将自己已经实缴的出资份额,或尚未出资的承诺出售给其他投资者的交易行为;此外,私募股权基金在一般合伙人(GP)的管理和运营下,将投资于一家、数家甚至全部被投资企业中的权益出售给其他投资者的行为,也是PE二级市场中的一种典型交易类型。此前也有一些PE机构发行投资于PE二级市场的基金,不过更多的是客户间小范围内的转让。

首期募集规模达5亿元

“近年来,全球PE二级市场专项基金募集量及二级市场交易量都在不断攀升。”歌斐资产管理合伙人兼CEO甘世雄告诉记者,首期“歌斐S基金”募集规模达到5亿元。

“国内PE二级市场的发展机遇已经显现,歌斐资产适时推出专注于PE二级市场的基金以满足投资者需求。”

甘世雄曾在接受本刊专访时表示,安全性、流动性、收益性是“歌斐S基金”的三大优势。安全性得以保障是因为该FOF所接盘的基金基本已经完成了投资期,此前所投的项目一目了然,极大地减少了不确定性带来的风险;流动性则在于,歌斐是中途进入,相比普通的PE基金,退出速度较快;另外,歌斐能够通过自身的估值模式,以及利用信息的不对称性对收益进行把控。

据歌斐资产合伙人陈恳透露,歌斐S基金的LP主要来自个人。

抓住初期的市场机会

截至2012年,全球PE二级市场专项基金募集量已经创下新高180亿美元,与此同时,全球PE二级市场交易量也攀升至历史新高的350亿美元。然而,中国却一直没有完整意义上的PE二级市场,这当然也是因为整个行业都还没有走过一个完整的兴衰沉浮周期。

诺亚财富管理中心研究员胡楠栋告诉记者,目前国内PE二级交易市场依然以单对单独立交易、直接谈判方式为主。而股权交易平台在规章制定、估值和布局方面的弱势使其无法妥善对接交易双方的需求,针对较复杂的交易结构与交易方案时尤为如此。

歌斐资产、诺亚财富和嘉定创投联合国内知名的PE基金、PE母基金、以及第三方专业服务机构在基金基础上还共同发起了俱乐部性质的“S联盟”。旨在通过搭建的信息共享、资源互补的平台,以联盟会员间定期、不定期活动的方式共同研讨中国PE二级市场所面临的机遇和挑战。

胡楠栋表示,在PE二级市场中,对于买方而言,首要任务便是挖掘市场机会。总的来说,在市场初级阶段,供给明显大于需求,这使得价值低估机会存在,另一方面,弱势卖方往往愿意提供一定折扣或其他优惠,整个市场特征表现为极其有限的流动性和始终较大折扣的成交价格。

事实上,由于信息不对称,PE二级市场并不是一个真正“有效市场”,这使得买家往往能够利用优势地位获得超额收益。统计过去10年全球范围内,PE市场的主流基金(包括风险投资基金、成长型私募股权投资基金、夹层基金、并购基金以及二级市场专项基金)的基金年化内部回报率(IRR),PE二级市场专项基金以17%的IRR在所有PE基金类别中排名最高。

根据诺亚财富测算,自2006年起,市场存量PE/VC人民币基金约1688亿美元,按全球PE基金募集完成额发生二次转让交易的比例1.3%估算,目前国内PE二级市场,从存量上来看,潜在转让空间高达约21.32亿美元。

目前,以FOF为主的综合型私募股权基金(如磐石基金、海湾投资、AXA基金、高山投资和雅登投资等)和投资银行下属PE二级市场部门(如高盛、瑞士信贷和摩根大通等)也正在积极参与到该领域中。

但尽管PE二级市场投资潜力巨大,但我们也需正视一些挑战。首先是整个市场内完整生态圈的缺失;其次,市场参与过程中的操作性困难,主要指转受让价格估值与工商变更登记;再者,是国内PE二级市场交易平台的稀缺。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]