时间:2020-06-18 14:56 栏目:IPO专栏 编辑:投资有道 点击: 5,740 次

北京莱伯泰科仪器股份有限公司(以下简称“莱伯泰科”)是一家拟挂牌科创板的实验分析仪器供应商。从招股书看,公司不仅逾三成收入来自代理意大利品牌,还存在牵涉行贿案件、美国子公司离奇“分身”、供应商无实缴资本及其他诸多信披问题,可谓“满身疮痍”。

代理业务疑点颇多,且与客户同一实控

据招股书显示,莱伯泰科在销售自主研发产品的同时,还代理意大利微波化学仪器品牌Milstone,代理产品主要为超级微波消解系统、微波消解仪和侧汞仪等。2017年至2019年,公司代理产品收入比重分别为40.33%、33.33%、34.65%,逾三成收入来自品牌代理,意味着公司业绩已经对Milestone形成了一定依赖,假如代理关系解除,公司可能面临业绩骤降的风险。不仅如此,莱伯泰科在代理Milestone的过程中还有两点比较可疑。

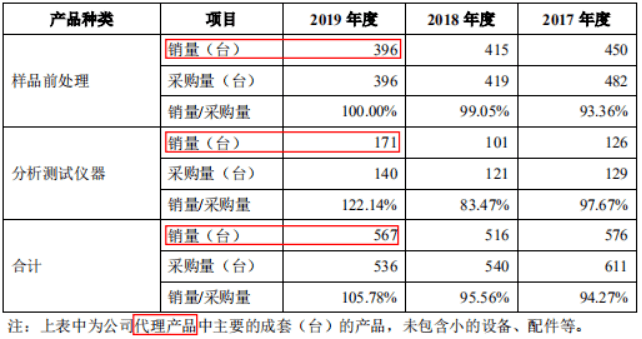

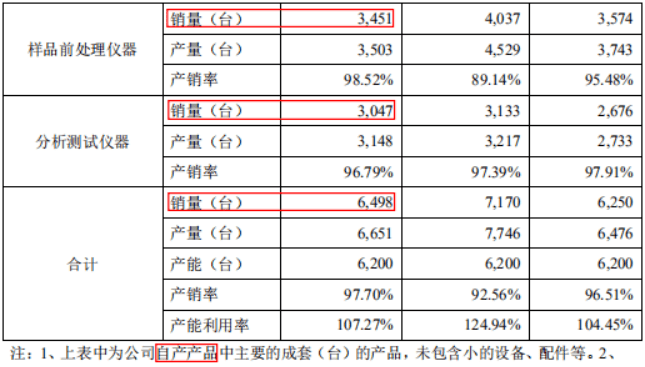

首先是销量。如下两图所示,分别为报告期内,莱伯泰科代理产品的采购量和销量、自产产品的产量和销量。以2019年为例,代理样品前处理仪器的销量为396台、自产样品前处理仪器的销量为3451台,代理销量占全部销量比重为10.29%;代理分析测试仪器的销量为171台,自产分析测试仪器的销量为3047台,代理销量占全部销量比重为5.31%;代理全部产品的销量为567台,自产全部产品的销量为6498台,代理销量占全部销量比重为8.03%。可以发现,无论是单独产品,还是全部产品,莱伯泰科的代理销量占总销量的比重都比较低。

(来自莱伯泰科招股书)

为什么说这一点很奇怪?因为代理销量占比8.03%与代理收入占比34.65%之间是非常不匹配的。发生这种情况可能有两种解释。第一种可能是,公司对代理销量与自产销量存在虚假披露,即虚减代理销量、虚增自产销量。第二种可能是,代理产品售价远高于自产产品售价,而售价正是技术含量的体现,或许说明公司真正具有技术含量的产品其实在代理产品。这两种可能中,无论哪一种都意味着公司自身的竞争力似乎都没有看上去那么强。

其次是采购与销售。既然莱伯泰科的一大部分销售来自代理Milestone产品,则其向Milestone采购的比重必然偏高。果不其然,2017年至2019年Milestone都是莱伯泰科的第一大供应商,采购占比分别为36.99%、33.36%、31.31%。另外,莱伯泰科的客户中有一家经销商Labtech S.R.L,是公司在欧洲和中东的独家经销商,2017年至2019年分别是公司第二、第三、第二大客户。殊不知,Milestone与Labtech S.R.L之间有另一层联系。

据国际工商系统显示,Milestone的president(董事长)是Francesco Visinoni,administration director(行政董事)是Diego Cortesi。而Labtech S.R.L仅有的两位administrator(管理层)正是Francesco Visinoni和Diego Cortesi。也就是说,Milestone和Labtech S.R.L其实处于同一实控下,莱伯泰科既向其采购,又向其销售。除了向同一实控人购销本身比较离奇外,莱伯泰科在招股书中也没有对二者的关联关系予以披露。

美国子公司信披存疑,多个“分身”十分离奇

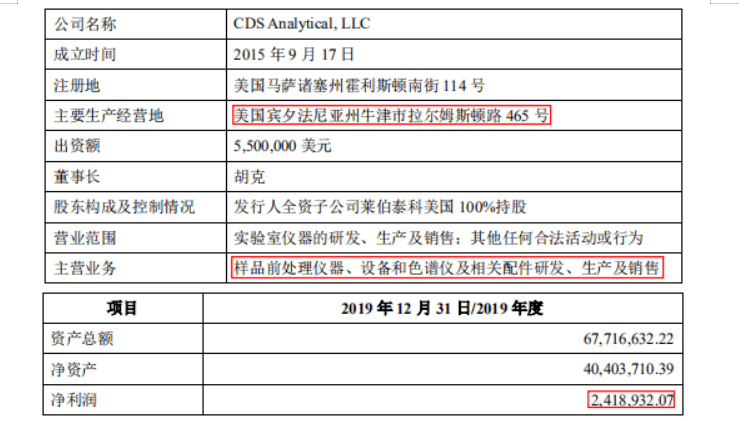

据招股书披露,莱伯泰科有一家位于美国的子公司CDS Analytical LLC(以下简称“CDS Analytical”),从成立到运营都十分离奇。

据招股书披露,CDS Analytical成立于2015年9月,经营地位于美国宾夕法尼亚州牛津市拉尔姆斯顿路465号,主营业务为实验分析仪器的研发、生产和销售,2019年度净利润241.89万元人民币。

(来自莱伯泰科招股书)

同时,据国际工商系统显示,确实有一家成立于2015年的公司CDS Analytical LLC位于465 Limestone Rd Oxford,与招股书披露的地址相同,实控人为Ke Hu,即莱伯泰科董事长胡克,且2019年收入申报为465万美元,合约人民币3255万元,与招股书披露的净利润241.89万元大致对得上。然而,这家CDS Analytical的员工数量只有2人。不禁令人疑惑,2名员工是如何完成研发、生产与销售工作,又是如何形成241.89万元净利润?

其实,莱伯泰科对CDS Analytical的设立说得比较含糊。据其披露,公司2015年收购位于美国内布拉斯加州的CDS Analytical LLC的绝大部分资产及业务,构成非同一控制下业务合并。收购后,莱伯泰科仍沿用CDS Analytical的名字。而令人生疑的是,新CDS Anaytical与原CDS Analytical之间是否原本就有关联,或者说这个收购交易是否为关联交易?由于原CDS Analytical的工商信息已无处查询,因此这个疑团无法解开。

另据国际工商系统显示,除了莱伯泰科披露的美国子公司CDS Analytical外,竟还有一家成立于2019年的CDS Analytical LLC,经营地为美国马萨诸塞州霍普金顿南街114号,董事长也是Ke Hu,说明莱伯泰科董事长胡克去年在美国又设立了一家CDS Analytical,但招股书没对此披露。胡克成立这家公司目的何在?是否将构成同业竞争?这些谜团均待解。

曾涉行贿却未披露,供应商无实缴资本

据海南省儋州市人民法院2019年6月20日作出的刑事判决书(琼9003刑初172号)显示,2018年4月期间,莱伯泰科员工郑某以广东省农垦集团进出口有限公司(以下简称“广东农垦”)名义与海南省食品药品检验所儋州分所签订采购全自动测汞仪。为感谢时任儋州分所负责人王光信在设备采购过程中给予的关照,以及在日后的采购项目中继续得到关照,郑某对王光信行贿。为此,后者犯受贿罪,被一审判处有期徒刑三年。对这起发生在报告期内的行贿事件,莱伯泰科在招股书中没有披露。

此案一个疑点在于,莱伯泰科的员工为何能以广东农垦的名义签订合同?值得注意的是,招股书披露,广东农垦从2018年开始进入莱伯泰科前五大客户之列,2018年、2019年分别是其第四、第三大客户。莱伯泰科对广东农垦的销售是否与行贿事件有关?这可能需要公司进一步解释。

另外,莱伯泰科2019年前五大供应商中,前两名为代理品牌商,第三、第四大供应商的工商背景也很奇怪。据北京市企业信用信息公示系统显示,第三大供应商北京直方信达金属加工有限公司成立于2007年,注册资本100万元,实缴资本为0,社保缴纳人数2人,经营范围是加工金属零件。在无实缴资本且只有2名员工的情况下,这家供应商如何从事金属零件加工工作?又如何为莱伯泰科供应310.13万元原材料?显然可疑。

另据北京市企业信用信息公示系统显示,第四大供应商北京中天信合净化工程技术有限公司成立于2013年,注册资本50万元,社保缴纳人数2人,经营范围是建设工程项目管理。同样,仅2名员工如何为莱伯泰科提供金额达295.63万元的建筑工程劳务?疑团待解。

涉嫌隐瞒质检通报,设备增长产能却不变

除了上述问题,莱伯泰科的多处信披存在瑕疵。

首先,据国家质检总局公示,2017年8月,公司的子公司莱伯科技因全自动冰冻染色机未能提供医疗器械注册证书或备案证书,被国家质检总局通报产品不合格,但招股书没有披露这一点。

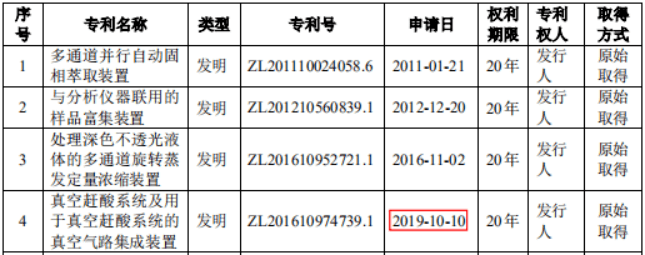

其次,公司的发明专利中有一项为“真空赶酸系统及用于真空赶酸系统的真空气路集成装置”,招股书披露的申请日期是2019年10月10日。但据国家知识产权局专利局显示,该专利申请日期为2016年11月4日。其实从ZL2016开头的专利号也能看出,这个信披错误很离谱。值得一提的是,如果将这个错误纠正过来,莱伯泰科在报告期内其实没有申请获得授权的发明专利,或意味着公司的研发能力出现一定程度的断层。

(来自莱伯泰科招股书)

(来自莱伯泰科招股书)

第三,在社保缴纳人数方面,以2019年为例,据北京市企业信用信息公示系统显示,莱伯泰科社保缴纳人数为218人。境内控股子公司中,莱伯科技缴纳人数72人、莱伯工程缴纳人数28人、莱伯帕兹缴纳人数10人、莱伯建设缴纳人数22人,合计350人。但招股书披露的社保缴纳人数为345人,存在差异。

此外,2016年至2019年,公司各期期末固定资产中机器设备的账面原值分别为559.59万元、734.63万元、746.54万元、1474.01万元,但招股书披露的各期产能一直是6200台。四年期间,产能竟不随生产设备增加而增长,背后有两种可能。第一种是公司虚增固定资产,即生产设备其实在账面上没有这么多,因此账面原值持续增加,产能却迟迟上不去。第二种是公司对产能有所隐瞒,以显示募集资金扩张产能的必要性。或者,公司出于环评因素隐瞒超产能情形,以规避行政处罚

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]