时间:2020-07-21 10:42 栏目:IPO专栏 编辑:投资有道 点击: 5,332 次

思瑞浦微电子科技(苏州)股份有限公司(证券简称:思瑞浦,证券代码:837539.OC)是一家以模拟集成电路产品的研发和销售为主营业务的新三板拟挂牌公司,2016年5月6日,思瑞浦在新三板市场披露了公开转让说明书。2020年4月20日,上海证券交易所受理了思瑞浦拟在科创板上市的申请。此外,2019年7月,华为投资控股有限公司旗下全资子公司哈勃科技投资有限公司以7200万元向思瑞浦增资,增资完成后持股占比8%,使华为成了思瑞浦的关联方。

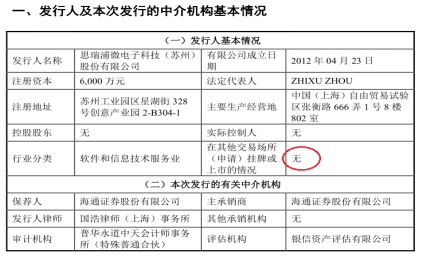

令人疑惑的是,拟于科创板上市的思瑞浦,似乎回避了曾经申请在新三板市场挂牌的事实,招股书中,“在其他交易场所(申请)挂牌或上市的情况”一栏下,填写的是“无”。

信息来源:东方财务Choice金融终端

信息来源:思瑞浦招股书

除此之外,2019年度,思瑞浦的营业收入和净利润同比大涨,主要源于当期新增第一大客户“客户A”。但是,“客户A”在带动思瑞浦业绩大涨的同时,经营业绩严重依赖单一关联大客户,应收账款与当期收入明显不匹配等问题也随之而来。

经营业绩严重依赖关联大客户

从2017年到2019年,即三年报告期内,思瑞浦的营业收入分别为1.12亿元、1.14亿元和3.04亿元,2018年和2019年分别同比上涨1.79%和166.67%,2018年度收入增长乏力,2019年收入涨势异常迅猛。净利润分别为512.47万元、-881.94万元和7098.02万元,2018年陷入亏损,2019年一举扭亏为盈,还创下报告期内净利润新高。

2019年,思瑞浦的基本面到底发生了怎样的转变,竟然使前一年已陷入亏损的公司在一年内“咸鱼翻身”?

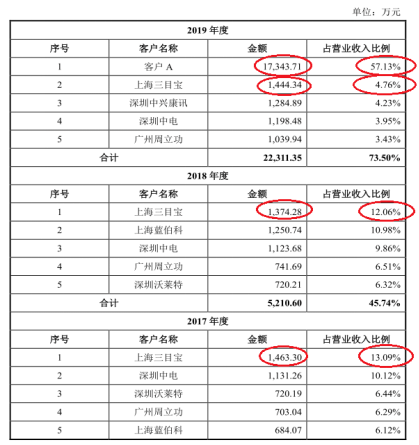

从思瑞浦前五大客户的变动中,或许可见一斑。据招股书披露,2017年和2018年,公司的前五大客户比较稳定,均为:上海三目宝电子科技有限公司(以下简称:上海三目宝)、上海蓝伯科电子科技有限公司、深圳市沃莱特电子有限公司、深圳中电国际信息科技有限公司和广州立功科技股份有限公司。其中,上海三目宝在两年内蝉联思瑞浦第一大客户,公司对上海三目宝的销售收入分别为1463.30万元和1374.28万元,占当期营收之比分别为13.09%和12.06%。

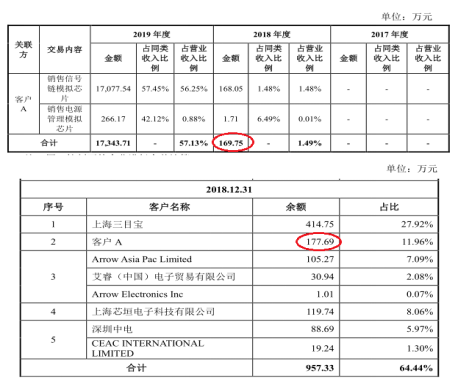

可是,2019年度,思瑞浦的第一大客户变成了“客户A”(注:经思瑞浦申请,已经豁免披露该客户全称)。公司对“客户A”的销售收入为1.73亿元,占当期营收之比为57.13%,销售收入占比超50%,思瑞浦的业务已经对单一大客户“客户A”形成了严重依赖。

纵向比较原第一大客户的业绩变化,2019年度,公司对第二大客户上海三目宝的销售收入为1444.34万元,对这一主要客户的销售仍然是不温不火,同比小幅上涨5.10%。由于“客户A”的出现,拉高了思瑞浦的整体经营业绩,上海三目宝的销售收入占比下降为4.76%。

横向比较当期和原先的第一大客户,2019年度,思瑞浦对“客户A”的销售收入为1.73亿元,比对上海三目宝的销售收入1444.34万元,高了1100.81%,差距异常明显。

数据来源:思瑞浦招股书

除了具体的经营业绩金额之外,从“客户A”成为思瑞浦第一大客户之后,拟上市公司的销售模式、销售区域和下游行业分布的重大变化,或也反映了“客户A”对公司销售带来的重大变化。

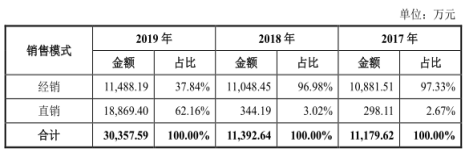

先看销售模式。招股书显示,从2017年到2019年,思瑞浦的经销收入分别为1.09亿元、1.10亿元和1.15亿元,占当期主营业务收入之比分别为97.33%、96.98%和37.84%,2018年同比小幅下滑0.35个百分点,2019年同比大跌59.14个百分点。2019年经销收入占比大跌的主要原因,是当期公司直销收入为1.89亿元,同比飙升了53.82倍!当期“客户A”带来的直销收入1.73亿元,占公司直销收入同比增加额1.85亿元之比为93.51%,是影响直销收入同比大涨的主要因素。

数据来源:思瑞浦招股书

一般情况下,经销模式是模拟集成电路行业普遍的销售模式,可是随着思瑞浦新任第一大客户“客户A”的出现,公司的销售模式已经变为以“直销为主,经销为辅”了。

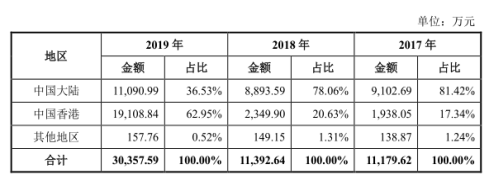

再看销售地区分布。据招股书披露,报告期内,思瑞浦在中国大陆地区的销售收入分别为9102.69万元、8893.59万元和1.11亿元,占当期主营业务收入之比分别为81.42%、78.06%和36.53%。可是2019年度,公司在销售的地区分布上发生了较大的变化,这同样是“客户A”带来的。

2019年度,思瑞浦在中国香港地区销售收入为1.91亿元,同比增加了1.68亿元,涨幅为713.18%。据招股书披露,主要由于公司应“客户A”需求,相关销售通过下属子公司思瑞浦微电子科技(香港)有限公司进行。对“客户A”的销售收入1.73亿元,占公司在香港地区销售同比增加额1.68亿元之比为102.98%,也是思瑞浦在香港地区销售收入同比大涨的主要因素。

数据来源:思瑞浦招股书

此外,就主营业务收入的下游行业来看。招股书显示,从2017年到2019年,思瑞浦来自工业控制行业的收入分别为6309.20万元、6212.26万元和7431.02万元,占当期主营业务收入与之比分别为56.43%、54.53%和24.48%;来自消费电子行业的收入分别为4330.54万元、4368.61万元和3435.84万元,占当期主营业务收入之比分别为38.74%、38.35%和11.32%,两者合计收入占比分别为95.17%、92.88%和35.80%。2017年和2018年,工业控制和消费电子两大行业的客户是思瑞浦营收的主要来源。

数据来源:思瑞浦招股书

但是2019年,随着通信行业大客户“客户A”的加入,思瑞浦来自通信行业的收入上涨至1.89亿元,同比增加1.86亿元,涨幅高达57.28倍!对“客户A”的销售收入1.73亿元,占通信行业同比增加额1.86亿元之比为93.01%,同样是导致下游客户行业变动的关键因素。

值得特别关注的是,据招股书披露,“客户A”还是思瑞浦的关联方!公司业务对单一关联方大客户存在严重依赖,而且销售模式、销售地域分布和下游客户行业分布随之明显变动,一旦“客户A”由于种种原因无法继续与公司合作,“业绩大变脸”恐怕就少不了了。

神秘大客户的应收账款与销售收入明显不匹配

除了带给思瑞浦经营业绩大涨的惊喜和潜在业绩大幅波动的担忧之外,“客户A”或许还给拟上市公司的财务数据处理带来了不小压力。2018年度,思瑞浦对“客户A”的应收账款余额与相应的销售收入明显不匹配,让人莫名其妙。

据招股书披露,2018年末,“客户A”是思瑞浦第二大应收账款客户,应收账款余额为177.69万元。当期公司对“客户A”的关联销售收入为169.75万元,应收账款余额比当期销售收入高了7.94万元。

数据来源:思瑞浦招股书

如果2018年末,“客户A”的应收账款余额全部来自当期对“客户A”的销售收入,那么就闹出了“挂账的应收款比确认收入还多”的笑话。

那么2018年末,“客户A”的应收账款余额中,是否还包括了先前几年确认收入后尚未到账的资金呢?

据招股书披露,2017年度,思瑞浦没有对“客户A”的销售收入。由于“客户A”与公司之间的业务合作始于2016年,上述2018年应收账款余额与当期收入之间的差额7.94万元,仍有来自两家企业之间2016年交易的可能性。

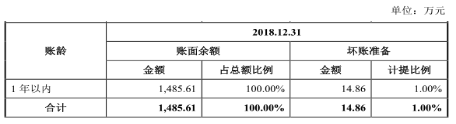

可是,招股书却显示,截至2018年12月31日,思瑞浦应收账款余额按账龄组合披露的明细中,当期末所有应收账款余额的账龄都在1年以内。换句话说,上述2018年末“客户A”的应收账款余额,也应该都是由当期公司对“客户A”的销售收入产生的。但是,如何从169.75万元的收入中,计提出177.69万元的应收账款呢?对此我们无法按常识理解,只有请思瑞浦给出合理的解释了。

数据来源:思瑞浦招股书

数据来源:思瑞浦招股书

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]