ж—¶й—ҙ:2020-08-05 16:49 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 5,572 ж¬Ў

дёӯйҘ®е·ҙжҜ”йЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңдёӯйҘ®иӮЎд»ҪвҖқпјүдә§е“ҒеҢ…жӢ¬еҢ…еӯҗгҖҒйҰ’еӨҙгҖҒзІ—зІ®зӮ№еҝғгҖҒйҰ…ж–ҷд»ҘеҸҠзІҘе“ҒйҘ®е“ҒзӯүпјҢе…¬еҸёжңҖзҹҘеҗҚе“ҒзүҢд№ҹжҳҜдё»иҰҒдә§е“Ғдёәе·ҙжҜ”йҰ’еӨҙгҖӮзӣ®еүҚе…¬еҸёжӯЈеңЁеҶІеҲәIPOгҖӮ

еҠ зӣҹзӣҙиҗҘеҲҶеҢ–дёҘйҮҚпјҢеҢәеҹҹй”Җе”®е·®ејӮеӨ§пјҢе‘ҳе·ҘжөҒеӨұзҺҮй«ҳ

е…ҲзңӢдёҡз»©гҖӮ2016е№ҙ-2018е№ҙеҸҠ2019е№ҙ1-6жңҲпјҢдёӯйҘ®иӮЎд»ҪиҗҘдёҡ收е…ҘеҲҶеҲ«дёә7.20дәҝе…ғгҖҒ8.67дәҝе…ғгҖҒ9.90дәҝе…ғгҖҒ4.81дәҝе…ғпјӣеҪ’еұһдәҺжҜҚе…¬еҸёжүҖжңүиҖ…зҡ„еҮҖеҲ©ж¶ҰеҲҶеҲ«дёә3762.10дёҮе…ғгҖҒ11254.49дёҮе…ғгҖҒ14335.20дёҮе…ғгҖҒ6885.05дёҮе…ғгҖӮ

еңЁе•ҶдёҡжЁЎејҸж–№йқўпјҢдёӯйҘ®иӮЎд»Ҫд»ҘеҠ зӣҹеә—дёәдё»пјҢж•°йҮҸеҚ жҜ”99%д»ҘдёҠгҖӮжҠҘе‘Ҡжңҹеҗ„жңҹжң«пјҢе…¬еҸёеҠ зӣҹй—Ёеә—ж•°йҮҸеҲҶеҲ«дёә2074家гҖҒ2331家гҖҒ2641家гҖҒ2784家пјҢзӣҙиҗҘй—Ёеә—ж•°йҮҸеҲҶеҲ«дёә11家гҖҒ15家гҖҒ15家гҖҒ15家пјҢеҠ зӣҹй—Ёеә—ж•°йҮҸеҚ жҜ”еҲҶеҲ«дёә99.47%гҖҒ99.36%гҖҒ99.43%гҖҒ99.46%гҖӮ收е…Ҙж–№йқўпјҢе…¬еҸёеҠ зӣҹжЁЎејҸй”Җе”®еҚ дё»иҗҘдёҡеҠЎж”¶е…Ҙзҡ„жҜ”йҮҚеҲҶеҲ«дёә93.98%гҖҒ90.92%гҖҒ88.54%е’Ң86.11%гҖӮиҮӘиҗҘй”Җе”®еҚ жҜ”иҷҪ然еңЁдёҠеҚҮдёӯпјҢдҪҶжҡӮж—¶дҫқ然д»ҘеҠ зӣҹдҪ“зі»дёәдё»еҜјгҖӮ

дёӯйҘ®иӮЎд»Ҫ2019е№ҙдёҠеҚҠе№ҙеҲ°жңҹеә”з»ӯзӯҫеҠ зӣҹеә—381家пјҢдҪҶжҳҜжңү8家жңӘз»ӯзӯҫпјҢеҲ°жңҹжңӘз»ӯзәҰжҜ”дҫӢдёә2.1%пјҢй«ҳдәҺ2018е№ҙзҡ„1.22%е’Ң2017е№ҙзҡ„1.68%гҖӮ

иҝҷиғҢеҗҺжҳҜзӣҙиҗҘеә—дёҺеҠ зӣҹеә—йҖҗжёҗеҲҶеҢ–гҖӮеҚ•еә—й”Җе”®ж–№йқўпјҢ2016е№ҙ-2019е№ҙ6жңҲпјҢдёӯйҘ®иӮЎд»ҪзӣҙиҗҘй—Ёеә—зҡ„е№іеқҮй”Җе”®йўқеҲҶеҲ«дёә92.32дёҮе…ғгҖҒ101.26дёҮе…ғгҖҒ114.41дёҮе…ғпјҢ52.97дёҮе…ғпјӣиҖҢеҠ зӣҹй—Ёеә—зҡ„е№іеқҮй”Җ售收е…ҘеҲҷдёә32.59дёҮе…ғгҖҒ33.78дёҮе…ғгҖҒ33.16дёҮе…ғгҖҒ14.87дёҮе…ғгҖӮ2018е№ҙпјҢдёӯйҘ®иӮЎд»ҪеҠ зӣҹй—Ёеә—е№іеқҮ收е…ҘеҮәзҺ°дёӢж»‘гҖӮ

жӯӨеӨ–пјҢеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢ2016е№ҙ-2018е№ҙеҸҠ2019е№ҙ1-6жңҲпјҢдёӯйҘ®иӮЎд»Ҫзҡ„е‘ҳе·ҘжөҒеӨұзҺҮеҲҶеҲ«дёә31.93%гҖҒ28.85%гҖҒ31.70%е’Ң17.59%гҖӮеҗҢжңҹпјҢзӣҙиҗҘй—Ёеә—еә—й•ҝжөҒеӨұзҺҮеҲҶеҲ«дёә41.67%гҖҒ30.77%гҖҒ23.81%е’Ң26.32%гҖӮзӣҙиҗҘеә—й•ҝе‘ҳе·Ҙзҡ„жөҒеӨұзҺҮй«ҳдјҒпјҢиҝҷеҸҜиғҪд№ҹжҳҜдёӯйҘ®иӮЎд»ҪеӨҙз–јзҡ„й—®йўҳд№ӢдёҖгҖӮ

иҖҢеҸ—еҲ¶дәҺеҶ·й“ҫиҝҗиҫ“зҡ„еҚҠеҫ„пјҢдёӯйҘ®иӮЎд»Ҫзҡ„дёҡеҠЎиҰҶзӣ–иҢғеӣҙзӣ®еүҚдё»иҰҒеңЁеҚҺдёңең°еҢәпјҢ2016е№ҙиҮі2018е№ҙеңЁеҚҺдёңең°еҢәзҡ„й”Җе”®еҚ жҜ”еҲҶеҲ«дёә94.15пј…гҖҒ93.84пј…гҖҒ92.93пј…гҖӮ2016-2018е№ҙдёҠжө·е·ҘеҺӮжҲҗе“Ғзұ»дә§иғҪеҲ©з”ЁзҺҮеҲҶеҲ«дёә144.27%гҖҒ107.61%гҖҒ122.1%пјҢйҰ…ж–ҷзұ»дә§иғҪеҲ©з”ЁзҺҮеҲҶеҲ«дёә137.11%гҖҒ119.72%гҖҒ127.43%пјҢе…ЁйғЁи¶…иҝҮ100%пјҢеӨ„дәҺи¶…иҙҹиҚ·иҝҗиЎҢзҠ¶жҖҒпјҢдҪҶдёӯйҘ®иӮЎд»Ҫзҡ„е…¶д»–ең°еҢәе·ҘеҺӮеҲҷжҳҜеҸҰдёҖе№…жҷҜиұЎгҖӮ

дёӯйҘ®иӮЎд»Ҫзҡ„е№ҝе·һе·ҘеҺӮ2016е№ҙеҲ°2018е№ҙжҲҗе“Ғзұ»дә§иғҪеҲ©з”ЁзҺҮеҲҶеҲ«дёә57.76%гҖҒ62.82%гҖҒ60.9%пјҢйҰ…ж–ҷзұ»дә§иғҪеҲ©з”ЁзҺҮеҲҶеҲ«дёә75.07%гҖҒ89.88%гҖҒ105.3%гҖӮеңЁе№ҝе·һйҷ„иҝ‘зҡ„еёӮеңәеҚҠеҫ„еҶ…пјҢдёӯйҘ®иӮЎд»ҪжӣҙеӨҡжҳҜдҪңдёәдёҖ家еҺҹжқҗж–ҷдҫӣеә”е•ҶеӯҳеңЁпјҢиҝңиҝңжІЎжңүе®һзҺ°и·ЁеҢәеҹҹз»ҸиҗҘгҖӮж №жҚ®жӢӣиӮЎд№ҰжҠ«йңІзҡ„ж•°жҚ®жҳҫзӨәпјҢе№ҝе·һеӯҗе…¬еҸё2018е№ҙеҮҖеҲ©ж¶Ұ522.41дёҮе…ғпјҢдҪҶеҲ°дәҶ2019е№ҙдёҠеҚҠе№ҙпјҢе№ҝе·һеӯҗе…¬еҸёеҮҖеҲ©ж¶ҰдёӢж»‘иҮідәҸжҚҹ156.92дёҮе…ғгҖӮ

жӢӣиӮЎд№ҰеӨҡйЎ№ж•°жҚ®еӯҳз–‘пјҢиҝҳжңүйҮҚиҰҒдҝЎжҒҜжңӘжҠ«йңІ

2018е№ҙдёӯйҘ®иӮЎд»ҪеҺҹжқҗж–ҷйҮҮиҙӯжҖ»йҮ‘йўқдёә6.16дәҝе…ғпјҢиҖҢдё»иҗҘдёҡеҠЎжҲҗжң¬дёӯзӣҙжҺҘжқҗж–ҷйҮ‘йўқдёә5.24дәҝе…ғпјҢдёӨиҖ…зӣёе·®зәҰ9161дёҮе…ғгҖӮдёҖиҲ¬жқҘиҜҙпјҢеә”иҜҘи®Ўе…Ҙеӯҳиҙ§вҖ”зӣҙжҺҘеҺҹжқҗж–ҷпјҢдҪҶ2018е№ҙе№ҙжң«пјҢдёӯйҘ®иӮЎд»Ҫзҡ„еӯҳиҙ§йҮ‘йўқжҖ»и®Ў3165.77дёҮе…ғпјҢж— жі•еҜ№еә”гҖӮ

жӣҙж—©зҡ„2017е№ҙпјҢдёӯйҘ®иӮЎд»Ҫеҗ‘еүҚдә”еҗҚеҺҹжқҗж–ҷдҫӣеә”е•ҶйҮҮиҙӯйҮ‘йўқдёә1.38дәҝе…ғпјҢеҚ жҜ”25.69%пјҢжҖ»йҮҮиҙӯйҮ‘йўқ5.39дәҝе…ғпјҢиҖҢдё»иҗҘдёҡеҠЎжҲҗжң¬дёӯзӣҙжҺҘжқҗж–ҷйҮ‘йўқдёә4.79дәҝе…ғпјҢдёҺжҖ»йҮҮиҙӯйҮ‘йўқзҡ„е·®йўқдёә5971.58дёҮе…ғгҖӮдҪҶ2017е№ҙпјҢдёӯйҘ®иӮЎд»Ҫж–°еўһзҡ„еӯҳиҙ§д»…397.2дёҮе…ғпјҢжӣҙд»ӨдәәдёҚи§ЈгҖӮ

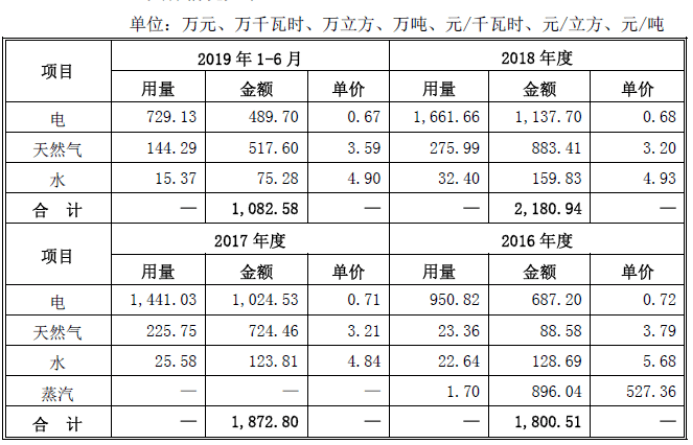

еҲҶжһҗе…¬еҸёжӣҙеӨҡж•°жҚ®иҝҳдјҡеҸ‘зҺ°жӣҙеӨҡй—®йўҳпјҢеҰӮдёӢеӣҫжүҖзӨәпјҢ2017е№ҙдёӯйҘ®иӮЎд»Ҫзҡ„ж°ҙгҖҒиҝҗжқӮиҙ№дёҺй”Җ售收е…ҘеҗҢжҜ”еўһй•ҝе’Ңе…¶е®ғе№ҙд»Ҫеҹәжң¬жҺҘиҝ‘пјҢдҪҶеӨ©з„¶ж°”ж¶ҲиҖ—еўһй•ҝдәҶ886.4пј…пјҢз”Ёз”өйҮҸд№ҹеӨ§еўһ51.68пј…гҖӮиҝҷдёӨйЎ№дҪҝз”ЁйҮҸеўһй•ҝиҝңи¶…2017е№ҙзҡ„иҗҘдёҡ收е…ҘгҖҒж°ҙиҙ№е’ҢиҝҗжқӮиҙ№еўһй•ҝйҖҹеәҰгҖӮ

жӯӨеӨ–пјҢдёӯйҘ®иӮЎд»ҪдҪңдёәдёҖ家йӨҗйҘ®дјҒдёҡпјҢжғіиҰҒдёҠеёӮжҲҗеҠҹIPOпјҢиҝҳжңүжӣҙеӨҡзҡ„дҝЎжҒҜжҠ«йңІиҰҒжұӮйңҖиҰҒйҒөе®ҲгҖӮ

еҜ№дәҺйӨҗйҘ®зӯүз”ҹжҙ»жңҚеҠЎзұ»е…¬еҸёйҰ–ж¬Ўе…¬ејҖеҸ‘иЎҢиӮЎзҘЁе№¶дёҠеёӮпјҢиҜҒзӣ‘дјҡдёәдҝқжҠӨжҠ•иө„иҖ…зҹҘжғ…жқғпјҢжҸҗй«ҳиҜҘзұ»е…¬еҸёдҝЎжҒҜжҠ«йңІиҙЁйҮҸпјҢзү№еҲ¶е®ҡдәҶйӨҗйҘ®е…¬еҸёдҝЎжҠ«жҢҮеј•пјҢдё»иҰҒеҢ…жӢ¬дёҡеҠЎеҸ‘еұ•зҠ¶еҶөгҖҒдё»иҰҒз»ҸиҗҘжЁЎејҸеҸҠжҢҒз»ӯеҸ‘еұ•иғҪеҠӣгҖҒйЈҹе“Ғе®үе…ЁеҚ«з”ҹгҖҒдё»иҰҒз®ЎзҗҶеҲ¶еәҰеҸҠжү§иЎҢжғ…еҶөгҖҒе…¬еҸёжІ»зҗҶгҖҒе•Ҷж ҮеҸҠе•ҶеҸ·гҖҒе‘ҳе·ҘеҸҠе…¶зӨҫдјҡдҝқйҡңжғ…еҶөе…ұдёғдёӘж–№йқўгҖӮ

йӨҗйҘ®е…¬еҸёдҝЎжҠ«жҢҮеј•иҰҒжұӮжҠ«йңІзӣҙиҗҘеә—зҡ„вҖңжЎҢ/еә§жөҒиҪ¬зҺҮгҖҒйЎҫе®ўдәәеқҮж¶Ҳиҙ№вҖқгҖҒвҖңеҠ зӣҹе•Ҷдёӯжі•дәәеҚ•дҪҚе’Ңйқһжі•дәәеҚ•дҪҚзҡ„ж•°йҮҸд»ҘеҸҠ收е…ҘйҮ‘йўқеҸҠеҚ жҜ”вҖқгҖҒвҖңеңЁжӯЈеёёжғ…еҶөдёӢж–°еә—иҫҫеҲ°ж”¶ж”Ҝе№іиЎЎжүҖйңҖзҡ„ж—¶й—ҙжҳҜеӨҡй•ҝвҖқзӯүдҝЎжҒҜпјҢиҝҷдәӣдҝЎжҒҜеңЁдёӯйҘ®иӮЎд»Ҫзҡ„жӢӣиӮЎд№ҰдёӯжңӘи§ҒжҠ«йңІгҖӮ

жӯӨеӨ–пјҢйӨҗйҘ®е…¬еҸёдҝЎжҠ«жҢҮеј•жҳҺзЎ®иҝҳиҰҒжұӮпјҢвҖңжӢҹдёҠеёӮе…¬еҸёиҰҒжҠ«йңІиҙҹиҙЈйЈҹе“Ғе®үе…Ёзҡ„й«ҳзә§з®ЎзҗҶеұӮзҡ„иә«д»ҪпјҢд»ҺдәӢиҙЁйҮҸзӣ‘жҺ§зҡ„е‘ҳе·Ҙдәәж•°еҸҠжңүе…іе‘ҳе·Ҙзҡ„иҒҢдҪҚгҖҒиө„еҺҶе’ҢиғҢжҷҜгҖӮвҖқдёӯйҘ®иӮЎд»ҪеңЁжӢӣиӮЎд№Ұдёӯд№ҹ并жңӘжҳҫзӨәиҜҘйЎ№еҶ…е®№гҖӮ

дёҚзјәй’ұпјҢиҝҳжңүй’ұд№°зҗҶиҙўдә§е“ҒпјҢеҚҙйңҖиҰҒIPOеӢҹиө„пјҹ

2016е№ҙ-2018е№ҙеҸҠ2019е№ҙ1-6жңҲпјҢдёӯйҘ®иӮЎд»ҪжҠ•иө„收зӣҠеҲҶеҲ«дёә-3225.62дёҮе…ғгҖҒ1088.00дёҮе…ғгҖҒ18.16дёҮе…ғгҖҒ49.77дёҮе…ғгҖӮ

ж №жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2016е№ҙе…¬еҸёжҠ•иө„иӮЎзҘЁдәҸжҚҹ3860.61дёҮе…ғпјҢеҜјиҮҙеҪ“е№ҙжҠ•иө„收зӣҠеӨ§е№…зј©ж°ҙпјҢ2017е№ҙжңӘиҝӣиЎҢиӮЎзҘЁжҠ•иө„пјҢејҖе§ӢеҒҸеҗ‘жҠ•иө„зҗҶиҙўдә§е“ҒпјҢзҗҶиҙўж”¶зӣҠеҮәзҺ°еӨ§е№…еўһй•ҝпјҢиҫҫеҲ°1116.58дёҮе…ғгҖӮ

еҶҚзңӢе…¬еҸёжң¬ж¬ЎIPOеӢҹжҠ•йЎ№зӣ®гҖӮжҚ®жӢӣиӮЎд№ҰпјҢдёӯйҘ®иӮЎд»ҪеӢҹйӣҶиө„йҮ‘жӢҹе…ЁйғЁжҠ•иө„дәҺдё»иҗҘдёҡеҠЎпјҢжӢҹеӢҹйӣҶиө„йҮ‘9.5дәҝе…ғпјҢз”ЁдәҺ8дёӘйЎ№зӣ®пјҡе…¶дёӯ1.8дәҝе…ғз”ЁдәҺвҖңе·ҙжҜ”йЈҹе“ҒжҷәиғҪеҢ–еҺӮжҲҝйЎ№зӣ®вҖқгҖҒ1.67дәҝе…ғз”ЁдәҺвҖңз”ҹдә§зәҝеҸҠд»“еӮЁзі»з»ҹжҸҗеҚҮйЎ№зӣ®вҖқгҖҒ1.93дәҝе…ғз”ЁдәҺвҖңзӣҙиҗҘзҪ‘з»ңе»әи®ҫйЎ№зӣ®вҖқгҖҒ5868.57дёҮе…ғз”ЁдәҺвҖңйЈҹе“Ғз ”еҸ‘дёӯеҝғе’ҢжЈҖжөӢдёӯеҝғе»әи®ҫйЎ№зӣ®вҖқгҖҒ6000дёҮе…ғз”ЁдәҺвҖңе“ҒзүҢжҺЁе№ҝйЎ№зӣ®вҖқгҖҒ6201.30дёҮе…ғз”ЁдәҺвҖңдҝЎжҒҜеҢ–е»әи®ҫйЎ№зӣ®вҖқгҖҒ7950.08дёҮе…ғз”ЁдәҺвҖңз”өеӯҗе•ҶеҠЎе№іеҸ°е»әи®ҫйЎ№зӣ®вҖқгҖҒ1.5дәҝе…ғз”ЁдәҺвҖңиЎҘе……жөҒеҠЁиө„йҮ‘йЎ№зӣ®вҖқгҖӮ

жҲӘжӯў2019е№ҙ6жңҲеә•пјҢдёӯйҘ®иӮЎд»Ҫзҡ„иҙҰйқўжҲ·иҙ§еёҒиө„йҮ‘дҪҷйўқдёә4.63дәҝе…ғпјҢи¶іеӨҹиҰҶзӣ–д»ҘдёҠдёҚе°‘зҡ„еӢҹжҠ•йЎ№зӣ®гҖӮе…¬еҸёиҙҰдёҠдёҚзјәй’ұпјҢиҝҳжңүй’ұжҠ•иө„зҗҶиҙўдә§е“ҒпјҢеҚҙйңҖиҰҒIPOеӢҹжҠ•пјҢжҳҜеҗҰжңүдәӣдёҚеҗҲзҗҶпјҹ

жӯӨеӨ–пјҢдёӯйҘ®иӮЎд»ҪжңӘжқҘ3е№ҙжҖ»и®Ў6000дёҮе…ғе№ҝе‘ҠжҠ•ж”ҫи®ЎеҲ’дёӯпјҢ70%пјҲеҚі4200дёҮе…ғпјүзҡ„иҙ№з”ЁжҠ•еҗ‘еҢ…жӢ¬еҫ®дҝЎгҖҒеҫ®еҚҡгҖҒзҪ‘зәўKOLгҖҒзӨҫдәӨзҪ‘з«ҷзӯүеңЁеҶ…зҡ„ж–°еӘ’дҪ“жё йҒ“пјӣ21.67%пјҲеҚі1300дёҮе…ғпјүжҠ•ж”ҫеҲ°еҢ…жӢ¬жңәеңәгҖҒй«ҳй“ҒгҖҒең°й“ҒгҖҒе…¬дәӨз«ҷеҸ°гҖҒжқӮеҝ—гҖҒжҠҘзәёеӘ’дҪ“гҖҒCBDгҖҒзӨҫеҢәе№ҝе‘ҠгҖҒз”өжўҜе№ҝе‘ҠзӯүеңЁеҶ…зҡ„е№ійқўеҸҠжҲ·еӨ–е№ҝе‘Ҡпјӣдё»йўҳиҗҘй”ҖгҖҒдә§е“ҒеҸ‘еёғдјҡзӯүжҙ»еҠЁиҝҳжңү500дёҮе…ғйў„з®—гҖӮдҪҶжҳҜпјҢиҝҷдәӣжҠ•ж”ҫжё йҒ“дёҺе…¬еҸёдё»иҰҒдә§е“Ғзҡ„ж—©йӨҗе®ҡдҪҚеҸҜиғҪеӯҳеңЁдёҚе°Ҹзҡ„е·®ејӮпјҢиҗҘй”ҖиғҪеҗҰиө·еҲ°и¶іеӨҹж•ҲжһңпјҢиҝҳжҳҜд»…д»…дёәдәҶж’‘еӨ§еӢҹжҠ•и§„жЁЎпјҢд№ҹйңҖиҰҒдёӯйҘ®иӮЎд»ҪдҪңеҮәи§ЈйҮҠгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]