时间:2020-09-23 10:47 栏目:IPO专栏 编辑:投资有道 点击: 5,154 次

拟创业板上市的深圳市南极光电子科技股份有限公司(以下简称:南极光)主营业务为背光显示模组的研发、生产和销售。公司产品为LCD(即:液晶)的背光显示模组(即:液晶显示的背光源,目前通常由LED组成),用于液晶显示模组的背光源配套。

从收入构成来看。南极光2017年至2019年三年报告期内,主营业务收入分别为5.58亿元、7.73亿元和9.89亿元。其中,手机背光源收入分别为5.13亿元、7.29亿元和9.35亿元,占当期主营业务收入之比分别为92.14%、94.35%和94.48%,占比持续上涨。公司对手机背光源市场存在严重依赖,其他主营业务收入来自于车载显示器、医疗显示仪、工控设备显示器、家电显示器和其他消费电子显示器等各种专业显示器背光源。无论是手机背光源,还是专业显示器背光源,都属于中小尺寸LCD显示器背光源。

需要关注的是,目前,中小尺寸平板主流显示技术正从LCD转变为OLED(即:有机电致发光器件)的情况下,南极光高度依赖LCD手机背光源市场,是否将会面临技术迭代产生的经营不可持续风险呢?

OLED若完全替代LCD,背光模组将无用武之地

众所周知,不能自发光的LCD显示技术需要背光源配套,那么具有自发光特征的OLED技术一旦普及,背光模组将无立足之地。随着OLED技术在中小尺寸显示器市场,特别是手机显示器市场不断渗透,市场占有率持续提高,专门为中小尺寸LCD提供配套背光源的南极光,经营是否将无以为继?

以占南极光营收近95%的手机背光源市场为例:

先看整个全球智能手机出货量的变化。2009年至2016年,全球智能手机出货量从1.74亿台持续上涨至14.73亿台,年化复合增长率为35.68%。但2017年开始,全球智能手机出货量持续下滑,从2016年的14.73亿台下降至2019年的13.71亿台,年化复合增长率为-2.36%,持续小幅下降。按招股书的说法,智能手机行业已经进入存量换机的时代。

数据来源:南极光招股书

截至目前,除极少数应用于特殊目标市场的智能手机之外,绝大多数市场上常见的手机,都是一台智能手机对应一块显示屏幕。因此2017年到2019年,全球智能手机出货量的持续下滑,会引起LCD显示模组需求相应下降,进而导致背光显示模组的需求同步下滑。换句话说,手机背光源市场整体空间缩小了。

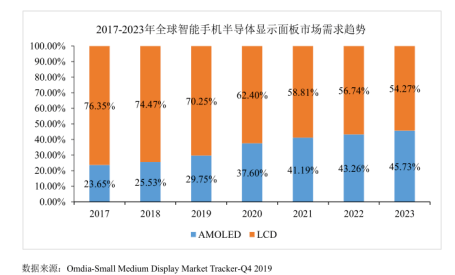

再看LCD显示屏在整个手机显示屏中的占比变化。据科创板拟上市公司上海和辉光电股份有限公司(以下简称:和辉光电)招股书披露,2017年到2019年,全球智能手机半导体显示面板市场份额构成中,AMOLED(即:主动矩阵式有机电致发光器件,实际运用场景中需要靠主动矩阵实现OLED显示)显示面板占比从23.65%持续上涨至29.75%,相应地LCD显示面板占比从76.35%下降至70.25%,累计下滑了6.10个百分点。

按市场调查机构Omdia的预测,从2019年到2023年,全球智能手机半导体显示面板中LCD显示面板的市场份额,将从70.25%持续下滑至54.27%,进一步累计下滑近16个百分点。前后短短六年内,LCD显示面板的市场份额将累计跌去2成多,2023年只剩下半壁江山,平板显示技术迭代的进展明显加快。

数据来源:和辉光电招股书

一方面,报告期内,智能手机出货量持续下滑;另一方面,近三个完整年度内,LCD显示面板在智能手机显示屏市场占比同样不断下跌。通过将上述LCD显示面板占比乘以当期全球智能手机出货量,如果按“一机一屏”估算,可以简单算出2017年到2019年全球手机LCD显示面板的出货量分别为11.19亿屏、10.39亿屏和9.63亿屏,年化复合增长率为-7.23%,跌幅不小。按此数据估计,在智能手机市场,完成AMOLED对LCD的替代,仅需10年左右的时间。

此外,如和辉光电招股书所示,从2020年起,Omdia预期AMOLED在智能手机市场对LCD的替代将明显加速,实际最终完成技术替代的时间,可能明显短于10年。对于95%主营业务收入依赖手机背光源的南极光来说,时间已经不多了。

新兴的AMOLED技术或将实现对LCD的替代

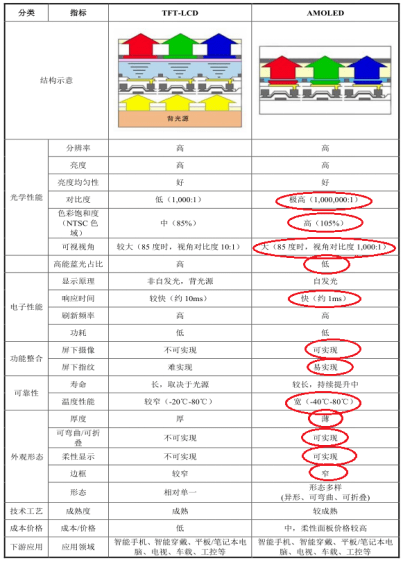

和辉光电招股书显示,AMOLED在对比度、色彩饱和度、可视视角、(损害视力的)高能蓝光占比、响应时间、温度适应性等常见光电指标上远远领先于LCD。随着智能手机和消费电子产品逐渐步入“可弯曲”和“屏下触控”时代,相对于无法实现柔性显示的LCD而言,AMOLED具有可弯曲、可折叠、窄边框、更轻薄和易实现屏下摄像和屏下指纹功能等特征,优势更为明显。

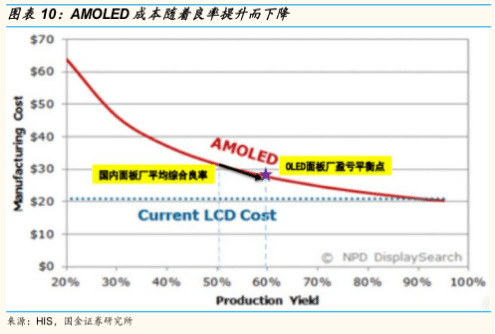

在LCD具有的成本优势方面,对于中小尺寸AMOLED显示面板而言,与LCD面板的成本差异已经较为接近,随着AMOLED良率和市场份额的逐步上涨,固定资产折旧被充分分摊,其生产成本有望降低到同尺寸LCD之下。

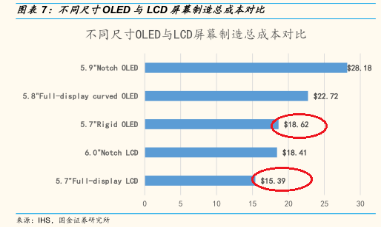

据国金证券研究报告引用市场调查机构HIS的数据,截至2019年4月,5.7英寸硬屏AMOLED制造总成本为18.62美元,与之相比,5.7英寸全屏LCD的制造总成本为15.39美元,比AMOLED制造总成本低17.35%。

数据来源:国金证券研报《智能手机AMOLED大势所趋,显示面板行业触底回升》

此外,截至2019年4月,国内外主要AMOLED厂商,如韩国三星、京东方和维信诺等厂家,AMOLED生产良率都已经突破60%的盈亏平衡点,良率仍在继续爬坡,当良率超过90%时,生产成本将比同尺寸LCD显示面板更低。可是通常情况下,半导体显示产业在完成良率爬坡之后,其产品良率通常都会高于95%。换句话说,中小尺寸AMOLED生产成本低于LCD,很可能只是时间问题。

当低生产成本的最后壁垒被打破,中小尺寸AMOLED对LCD的替代最终到来时,主营业务严重依赖手机背光源的南极光该怎么办?

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]