时间:2020-10-16 10:21 栏目:IPO专栏 编辑:投资有道 点击: 5,040 次

安徽英力电子科技股份有限公司(以下简称“英力电子”)主要为笔记本电脑代工厂商提供结构件模组,目前,正在申请创业板IPO。经我们研究发现,公司有两项披露为原始取得的发明专利实则为受让取得,其中一项发明专利的提供方疑似专利中介。另外,公司对前三大客户严重依赖,第一大客户还是第一大供应商,被发审委质疑委托加工属性。

两项原始取得的专利其实是受让的

英力电子主要从事消费电子产品结构件模组及相关精密模具的研发、设计、生产和销售,为客户提供消费电子产品从设计、模具制造到结构件模组生产的综合服务。公司的主要产品为笔记本电脑结构件模组及相关精密模具,其中结构件模组收入占比98%以上。据招股书披露,2017年至2020年1-3月,英力电子分别实现营业收入74036.85万元、103750.77万元、126221.76万元、23040.25万元,归属净利润5333.60万元、7788.41万元、11086.00万元、1381.68万元,业绩看上去较为不错。

据招股书披露,英力电子掌握了高温高速成型技术、模内转印技术、双色注塑技术、玻璃纤维成型技术等多项核心技术。公司及下属子公司拥有45项专利,包括7项发明专利和38项实用新型专利。在7项发明专利中,除201711437137.3号发明专利“一种用于模具成多区域分布的高分子材料注塑成型装置”为受让取得以外,其余均为原始取得,或者说,由公司及下属子公司自主研发申请取得。然而通过进一步研究发现,英力电子受让取得的发明专利可不止这一项。

(来自英力电子招股书)

据国家知识产权局显示,上图中的201811048600.X号发明专利“一种冲压模具用缓冲冲头”于2019年1月15日获得实质审查生效,申请人和发明人叫做耿攀,住址位于上海市长宁区延安西路1882号,2019年11月19日耿攀将该专利申请权转让给英力电子。这个事实充分说明,201811048600.X号发明专利并不是英力电子原始取得。而且,这个叫耿攀的人似乎也不是英力电子内部人员。耿攀的地址与英力电子及下属子公司都不相同,而且英力电子的员工持股平台舒城誉之股权管理中心和舒城誉铭股权管理中心都没有耿攀的身影。在招股书已披露的高管及关联方中,也没有耿攀的名字。

(来自国家知识产权局)

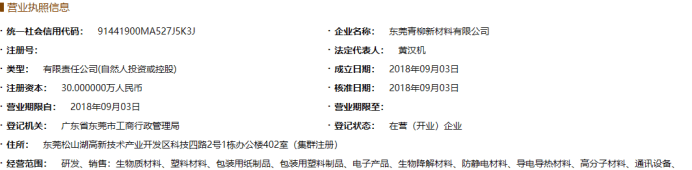

另据国家知识产权局显示,英力电子的201910277976.6号发明专利“一种液晶显示器的装载外壳”于2019年7月2日获得实质审查生效,申请人为东莞青柳新材料有限公司(以下简称“东莞青柳”),发明人为黄汉机,2020年6月5日东莞青柳将该专利申请权转让给英力电子。显然,这个事实充分说明,201910277976.6号发明专利并不是英力电子原始取得,也不是由公司员工研发申请取得。

(来自国家知识产权局)

而东莞青柳这家公司本身也充满疑点。据工商信息显示,东莞青柳成立于2018年9月3日,执行董事兼经理为黄汉机,监事为潘柏霖,2019年度社保缴纳人数为0。令人不解的是,据公开资料显示,这家成立不满两年且没有参保员工的东莞青柳,却坐拥34项发明专利。更神奇的是,这些专利涉猎多重领域,例如201811211534.3号发明专利“区域化天气舒适度智能播报系统”、201811126995.0号发明专利“一种车辆安全驾驶辅助系统”、201811117704.1号发明专利“功能性麻纤维面料及制备方法”。这不得不令人怀疑,东莞青柳是否是一家专利中介商,从其他单位或个人取得专利,再分别提供给诸如英力电子这样的需求方。而且通过工商信息可查,黄汉机及其关联方还另外控制数十家此类公司,这些公司的管理人员和联系方式存在重合。

(来自东莞市工商行政管理局)

通过这两项发明专利的背景可知,英力电子对于其原始取得的说法不实。公司隐瞒受让专利的事实,是否就是为了掩盖其研发实力不足的弊病?还需要注意的是,两项专利的受让时间分别为2019年11月19日和2020年6月5日,也就意味着在报告期内,英力电子的所谓核心技术与这两项专利几乎是无关的,更暴露了其包装研发实力之嫌。对于英力电子这样的拟上市公司而言,临近上市前从外部取得专利给自己撑场面的行为本就有失妥当,将受让的专利谎称是原始取得更属于虚假披露。

前三大客户集中度极高,第一大客户兼任第一大供应商

英力电子的客户主要为笔记本电脑代工厂商,联宝(合肥)电子科技有限公司(以下简称“联宝电子”)、仁宝电脑工业股份有限公司、纬创资通股份有限公司长期分列公司前三大客户的位置。据招股书披露,2017年至2020年1-3月,前三大客户销售金额分别为60080.90万元、92834.03万元、120246.46万元、22394.46万元,销售占比分别为81.15%、89.48%、95.26%、97.20%。英力电子的前三大客户集中度极高,且客户集中度还在逐年大幅升高,导致公司对前三大客户存在严重依赖。而且,英力电子的规模也根本无法与前三大客户相匹配,议价能力或将处于弱势。

这其中最特殊的是联宝电子,因为联宝电子既是公司的第一大客户,也是第一大供应商。2017年至2020年1-3月,英力电子对联宝电子销售金额分别为28894.49万元、40629.35万元、53130.33万元、11436.71万元,销售占比分别为39.03%、39.15%、42.09%、49.64%;同期,英力电子向联宝电子采购金额分别为3980.67万元、5465.23万元、8370.56万元、1982.68万元,采购占比分别为6.52%、6.25%、7.73%、10.31%。英力电子称,公司生产的结构件模组C件包括嵌入触控板和未嵌入触控板两种,向联宝电子采购的原材料主要为触控板,用于生产嵌入触控板的结构件模组C件,再销售给联宝电子。也就是说,英力电子实际上是帮联宝电子承担了一部分嵌入触控板的工作,疑似委托加工,但英力电子却按照总额法分别全额确认收入和成本。

这也是发审委关注的一个重点问题,对此交易所问询,要求英力电子对该业务属于委托加工还是独立购销作出解释。英力电子回复称,从联宝电子采购触控板和向联宝电子销售嵌入触控板的结构件模组C件分别签署了独立的购销合同。作为证据,英力电子拿出了编号为P201506PP039的销售合同和编号为CN06SCM20190840的采购合同,如下图所示。但令人疑惑的是,销售合同的签署日期为2015年7月10日,采购合同的签署日期为2019年10月1日,两个合同的签署日期相差甚远,英力电子为何不拿出日期相近的合同来增加说服力?或者说,英力电子在2019年10月以前,究竟是否签署过独立的采购合同?这可能还需要解答。

(来自英力电子问询函回复)

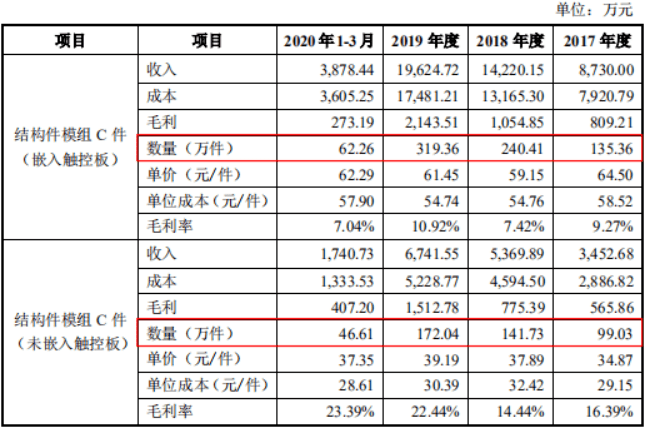

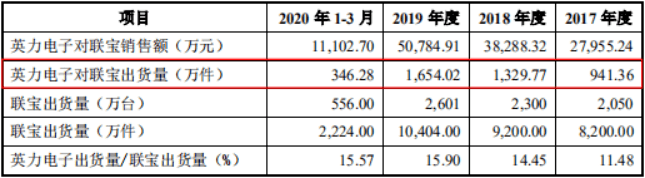

另外,招股书披露的英力电子对联宝电子的销量似乎也自相矛盾。如下图所示,2017年至2020年1-3月,英力电子对联宝电子销售的嵌入触控板的结构件模组C件数量分别为135.36万件、240.41万件、319.36万件、62.26万件,未嵌入触控板的结构件模组C件数量分别为99.03万件、141.73万件、172.04万件、46.61万件,结构件模组C件合计数量分别为234.39万件、382.14万件、491.04万件、108.87万件。英力电子生产的笔记本电脑结构件模组包括A件、B件、C件和D件4个部分,存在1:1:1:1的固定的配比。因此可以折算出,2017年至2020年1-3月,英力电子对联宝电子的结构件模组销量分别为937.56万件、1528.56万件、1964.16万件、435.48万件。然而,招股书披露的英力电子各期对联宝电子销量却分别为941.36万件、1329.77万件、1654.02万件、346.28万件。两处数据存在明显不匹配。

(来自英力电子招股书)

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]