时间:2017-09-19 13:15 栏目:封面故事 编辑:投资有道 点击: 5,889 次

做市指数不断走低,接近基准点位;做市企业数量不断减少,数量已降至2016年6月以来最低,新三板做市面临“生死存亡”。虽然做市企业数量不断减少有转板IPO、业绩下滑等多种原因,但政策预期频频落空要承担主要责任。新三板做市,监管层等得起,但市场耗不起。

截至2017年8月7日,新三板挂牌企业达到11313家,其中有9808家企业的转让方式是协议转让,采取做市转让的只有1505家,做市比例仅有13%,创下了2016年以来的最低点,也是新三板进入万家时代后的最低点。要知道2016年1月份,当时新三板市场挂牌企业仅有5623家,做市企业有1280家,做市比例达到了23%;2016年12月,新三板市场挂牌企业数量达到了10163家,正式进入万家时代,而此时做市企业有1654家,做市比例同样达到了16%。

做市指数同样未能幸免。2017年以来做市指数一路走低,月K线五连阴。截至2017年8月4日,其收盘点位仅有1027.50,一周跌去了0.51%,今年则跌了7.80%,做市指数几乎回到了1000点的基准点位。

做市企业数量不断走低

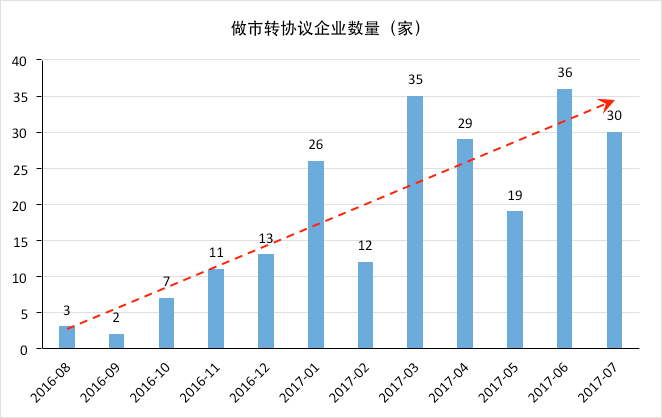

做市企业数量不断走低,一方面新挂牌的企业直接采用做市的做市的数量减少,另一方面已挂牌企业退出做市转协议的数量持续增加,还有一个原因是协议转做市的企业数量也持续走低。Wind统计发现,2017年1-7月份,每个月挂牌的企业分别为299家、316家、298家、116家、168家、114家和74家,而同期新增做市的企业共计仅有2家。同样笔者统计了从2016年8月份开始至2017年7月份间,12个月内挂牌企业做市转协议的数量后发现,统计期内有225家企业做市转协议,仅今年1-7月份就有187家企业做市转协议,尤其是3月份以后,每个月有30家左右的企业放弃做市,今年做市转协议的挂牌企业有望突破340家。

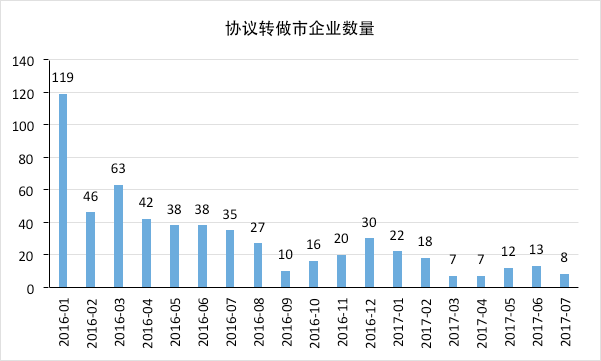

第三个方面是今年以来协议转做市的企业数量不断减少。WInd数据统计,2016年全年有484家企业协议转做市,平均每月协议转做市的企业有40.33家;而2017年以来,1-7月份协议转做市的企业数量分别为22家、18家、7家、7家、12家、13家和8家,累计仅有87家,尤其是今年3月份以来,平均每月协议转做市的企业不足10家,协议转做市步入“个位数”时代。新挂牌企业首选协议转让、做市企业纷纷转协议、协议转做市企业屈指可数,三者叠加,做市企业数量出现负增长。

为什么挂牌企业纷纷放弃做市?

目前做市趋冷,政策红利不达预期、做市企业转板及做市企业业绩低于市场预期是主要原因。

2017年2月份以来,市场对新三板“再分层”、引进竞价交易制度等预期强烈,市场情绪也一度有所回升,做市指数得以回升。但4月份以后,由于新三板“再分层”等预期纷纷落空,市场信心也受到削弱,做市指数开始连续下行。

第二个原因是优质做市企业放弃新三板,转板IPO。2016年开始新三板转板大军规模日益扩大。数据显示,2016年1月至今,有514家挂牌企业进入IPO辅导期,同时有157家企业开始IPO排队。虽然有企业因持续经营能力等问题,IPO被否,也有企业因业绩变脸等因素主动退出IPO,但越来越多的挂牌企业涌入IPO大军,期待在IPO加速发行的背景下,可以尽快的登陆A股市场,而这其中有一部分原本就是做市转让企业。

拟IPO企业担心做市引入“三类股东”,带来IPO审核的隐患,由做市转协议是当前做市企业数量大幅减少的一个很重要的原因。众所周知,做市交易比较容易产生“三类股东”问题和券商持股作为国有股转持的问题,而从众多转板企业过会情况来看,目前“三类股东”对IPO审核带来了一定的障碍。因此转板企业为了减少IPO障碍,不得不将做市转让变更为协议转让,这是做市不断下降的第三个原因。

第四个原因是部分做市企业业绩下滑,做市商退出,无奈之下放弃做市。2017年5月10日贵州森瑞新材料股份有限公司(证券简称:ST森瑞 证券代码:831456.OC)发布公告称,公司转让方式由做市转让变更为协议转让。资料显示,ST森瑞是一家生产新型塑料制品、新型塑料管道及相关原料、配件的企业,2014年10月登陆新三板,2015年5月27日转为做市转让。挂牌以来公司业绩严重缩水,2014年公司营业收入达到5.62亿元,但2016年仅为2.10亿元,净利润更是亏损1.65亿元,公司股价也一路走低,由最高的7.88元一路狂泻,跌至0.81元。做市商也纷纷退出做市,叠加业绩下滑因素,公司无奈,转让方式变更为协议转让。事实上在新三板市场,诸如ST森瑞这样的企业还有很多。

市场呼吁加快交易机制改革

中金公司新三板做市部负责人谭汉豪认为,未来新三板应该考虑推出公开发行,如果公开发行推出,交易活跃度会上一个台阶。中泰证券做市部负责人郝刚认为,未来如果能做竞价交易,市场活跃度会大大提升。

当然也有人提出不同的建议。东北证券股转业务总部总经理胡乾坤认为,评判交易制度不能只从流动性看,还要从价格公允性等方面看。有问卷调查显示,就投资者期待的政策,降低门槛、竞价交易制度、建立大宗商品平台等排名靠前。

安信证券新三板分析师诸海滨则认为,成熟市场的交易机制不是一蹴而就的,需要历经时间磨练。事实上美国纳斯达克的交易机制也是历经多年的历练后才成型的,从引入大宗交易解决基本交易需求,到促进市场定价功能,再到市场效率和流动性的改善,也是一步步完成的。鉴于此,诸海滨认为,在现有的做市转让和协议转让基础上直接引入竞价模式、在当前做市转让定价较为合理的条件下先行引入集合竞价模式,是解决合理定价的两个途径。

做市指数不断走低,不见得能反应市场真实情况,但做市企业数量持续创新低,给市场带来的影响则是显而易见的。虽然2017年“两会”及之后的多次重要会议中,高层和监管部门多次提及新三板,新三板也纳入《证券法》范畴,有了法律的定位,但迄今为止市场期待的改革均落空,多重利空之下市场选择用脚投票。在此背景之下,如何拯救做市,如何发挥做市的价值发现功能,均是需要相关部门需要考虑的。

监管层等得起,但市场耗不起。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]