时间:2017-09-25 20:23 栏目:IPO专栏 编辑:投资有道 点击: 6,560 次

新疆火炬燃气股份有限公司2016年10月16日首次在证监会网站上预披露《首次公开发行招股说明书(申报稿)》,2017年8月31日进行了预披露更新,公司计划在上交所登陆,发行不超过3,550万股,募集资金不超过56,971.35万元,主要用于喀什地区“一市两县”的天然气工程建设项目和喀什市的CNG加气站工程建设项目。但对其招股说明书进行深入研究之后,发现该公司内部控制形同虚设和市场空间狭窄所引发的可持续发展等问题比较突出。

根据招股书信息,新疆火炬燃气股份有限公司(以下简称:新疆火炬)目前有两大欠款客户,一个是国企,一个是民企。国企是喀什市公共交通有限责任公司(以下简称:公交公司),公交公司应收账款余额为一年内账期的1,155.64万元,虽然2017年上半年公交公司的应收账款数额比较大,但是大多是一年期以内的,而且考虑到公交公司是国有公用事业单位,有财政资金的支持,因此发生欠款违约的风险比较小。

另一个欠款大户是喀什远东陶瓷有限公司(以下简称:远东陶瓷),这家公司是民企,风险非常大。截至2017年6月30日,远东陶瓷应收账款余额为1,176.55万元,占当期应收账款余额的18.07%。 按账龄来分析:一年内账龄为261.46万元,1至2年内账龄为252.33万元,2至3年内账龄为597.34万元,3年以上账龄为65.42万元。该公司年年欠款,导致公司4年来为它总共计提了1,082.43万元的坏账准备,占到计提坏账准备总量的71.63%。

再来看这个公司本身的经营状况,新疆火炬向远东陶瓷近三年的天然气销售额分别为:2014年781.62万元、2015年661.14万元、2016年385.11万元。它一直是公司销售排名前五位的大客户,进入2017年后销售规模才跌出前五名。我们将三年的销售简单相加,发现新疆火炬累计只向远东陶瓷销售了1820万元的天然气,但其现在3年账龄的应收账款也有1100多万,销售收入的质量也太差了吧?

但是,这一切都不能阻止新疆火炬继续与远东陶瓷继续合作的决心。

在2016年3月,新疆火炬依然与远东陶瓷续签合同。在合同中,新疆火炬以1.32元/m3的明显低于销售均价的优惠价格(2016年度该公司的商业用户用气平均售价为2.12元/m3)在此后一年内为远东陶瓷提供天然气。此外,在该合同中也同样规定“合同到期无异议自动展期一年,展期次数不限”。

与类似远东陶瓷这样濒临倒闭企业续签合同,除了表现出新疆火炬的“大无畏”精神,也表现出了该公司的销售风险控制比较弱,企业内部对经营风险的有效管控比较缺乏。

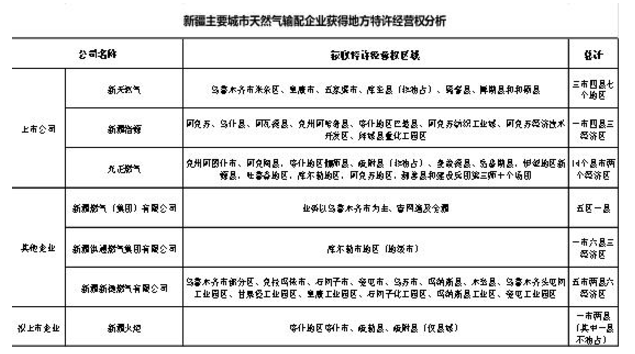

目前新疆地区从事城市天然气输配及车用CNG加气业务的上市公司总共有三家,新疆鑫泰天然气股份有限公司(证券简称:新天然气,证券代码:603393.SH)、新疆浩源天然气股份有限公司(证券简称:新疆浩源,证券代码:002700.SZ)和光正集团有限公司(证券简称:光正集团,证券代码002524.SZ)前两家公司的主营业务100%涉及天然气,光正集团在2013年收购的庆源管输,更名为光正燃气,成为集团天然气输配业务的平台,是新疆火炬直面的竞争对手。

城市天然气输配业务的行业特征是天然气供应商拥有地方政府给予的特许经营权。因此,比较城市天然气输配业务的市场空间,主要通过比较各个供气商掌握管道燃气特许经营权的地区多少。

信息来源:新天然气、新疆浩源、新疆火炬招股说明书及光正集团年度报告

从新疆各主要天然气配送企业已经获得的特许经营权覆盖区域的数量来看,新疆火炬的业务覆盖范围仅仅是地处喀什地区的“一市两县”,并且疏附县的特许经营权仅限于县城范围,与表中其他主要企业相比,差距在三个区域以上。与其中跑马圈地最为积极的光正燃气相比,差距则高达13个输气区域。其实力仅仅强于名不见经传的乌恰燃气、轮台燃气等小型天然气供应商。

虽然受益于喀什地区的“一市两县”经济比较发达,新疆火炬的营业收入已经与占地广阔的新疆浩源和光正燃气相比肩。2016年三家公司的营业收入都在3亿元左右,但是与地处经济相对发达的北疆地区的新天然气高达9亿的营收相比,依然较小。

另外,根据新疆维吾尔自治区政府官方网站发布的信息:“新疆从2013年起,启动预计投资393亿元的‘新疆燃气化工程’,力争到2017年末,全疆所有县(市、区)政府所在地城镇100%实现燃气化,距离天然气干线管网较近、人口相对集中的镇(乡)80%以上实现燃气化。”而新疆火炬所覆盖的喀什“一市两县”恰恰就是“环塔线”的重要出口,理应在2017年底完成80%以上的市场开发,其后续市场潜力比较有限,新增天然气输配业务的空间不大。

从新疆火炬自身的负债情况也可以看出这一点。目前,该公司没有任何银行贷款,既无短期借款,又无长期借款。如果市场空间广阔,该公司应该可以通过银行贷款等手段间接融资,去迅速抢占市场,然后通过上市融资来置换贷款。但是,新疆火炬没有这样做,反倒是计划上市募资约5.70亿元来发展业务,这有点不合常理。

与城市天然气输配行业的政策性垄断特征完全不同,为汽车提供燃料的CNG加气业务,则是完全的市场竞争状态。

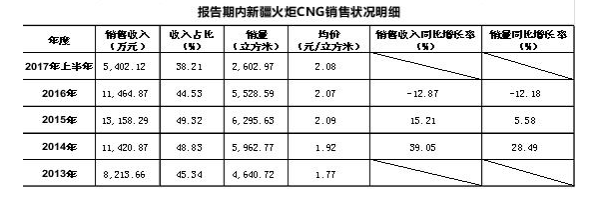

数据来源:新疆火炬招股说明书

在喀什地区“一市两县”的根据地上,新疆火炬的CNG加气业务也没有表现出应有的竞争优势。报告期内,CNG销售收入和销量增速同比下滑甚至出现负增长的趋势。

销售收入同比增长率从2014年的39.05%降到了2015年的15.21%,再到 2016年的-12.87%,出现了的负增长;销量同比增长率也从2014年的28.49%,降到了2015年5.58%,再到2016年的-12.18%,同样出现了负增长。

如果说2015年因为天然气涨价,压制了公司CNG业务的成长性,那么2016年天然气降价以后,公司的CNG业务也没有上涨反倒出现下滑,就属于是该公司自身的经营问题。由此可见,无论在城市天然气输配业务方面,还是在CNG加气业务方面,新疆火炬未来都面临着市场空间有限,公司竞争乏力的不利局面,公司的可持续发展存疑。

尽管新疆火炬存在着忽视销售风险,内部控制不严,以及市场空间有限所导致的未来可持续性发展存疑等诸多问题。但是由于它地处新疆的喀什地区,根据证监会此前提出的落实国家西部大开发战略,助力西藏、新疆发展的政策,上述地区拟上市公司的IPO申请享受绿色通道优惠,不知道该公司近日的上会大考会否顺利一些。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]