ж—¶й—ҙ:2019-06-18 18:43 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 5,763 ж¬Ў

йҡҸзқҖ2019е№ҙ6жңҲ13ж—ҘпјҢиҜҒзӣ‘дјҡе’ҢдёҠжө·еёӮдәәж°‘ж”ҝеәңеңЁз¬¬еҚҒдёҖеұҠйҷҶ家еҳҙи®әеқӣејҖ幕ејҸдёҠпјҢиҒ”еҗҲдёҫеҠһдәҶдёҠдәӨжүҖ科еҲӣжқҝејҖжқҝд»ӘејҸпјҢжҠ•иө„иҖ…жңҹеҫ…е·Ід№…зҡ„科еҲӣжқҝе·Із»ҸжҲҗдёәзҺ°е®һпјҢ并еҚіе°ҶиҝҺжқҘ第дёҖжү№з§‘еҲӣжқҝдёҠеёӮе…¬еҸёжіЁеҶҢгҖҒеҸ‘иЎҢгҖҒжҢӮзүҢдёҠеёӮеҸҠдәӨжҳ“гҖӮ

жҲӘиҮі6жңҲ17ж—ҘпјҢе·Іжңү11家дёҠдјҡзҡ„жӢҹдёҠеёӮе…¬еҸёе®Ўи®®йҖҡиҝҮпјҢе Әз§°зҡҶеӨ§ж¬ўе–ңгҖӮиҖҢж·ұеңіе…ү峰科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡе…ү峰科жҠҖпјүд№ҹеҚіе°ҶдәҺ2019е№ҙ6жңҲ19ж—ҘдёҠдјҡпјҢжҚ®жӢӣиӮЎд№ҰжҸҸиҝ°пјҢе…¶дё»иҗҘдёҡеҠЎеұһдәҺж–°е…ҙзҡ„жҝҖе…үжҳҫзӨәиЎҢдёҡпјҢжӢҘжңүзӢ¬еҲӣзҡ„ALPDж ёеҝғжҠҖжңҜпјҢ并жӢҘжңүиҜҘз»ҶеҲҶиЎҢдёҡеҹәзЎҖж ёеҝғжҠҖжңҜзҡ„дё“еҲ©жқғпјҢеңЁжҠҖжңҜдёҠеӨ„дәҺиЎҢдёҡйўҶе…Ҳең°дҪҚпјҢжҲ‘们预зҘқиҜҘе…¬еҸёиғҪеӨҹйЎәеҲ©иҝҮдјҡгҖӮ

еҸҜжҳҜпјҢз»ҸиҝҮжҲ‘们зҡ„ж·ұе…Ҙз ”з©¶пјҢеҸ‘зҺ°е…¬еҸёдҫқ然еӯҳеңЁдёҖйғЁеҲҶиҙўеҠЎй—®йўҳпјҢеҸҜиғҪдёҚеӨӘе®№жҳ“и§ЈйҮҠпјҢдҫӢеҰӮпјҡжҠҘе‘ҠжңҹеҶ…пјҢжңүе…ү峰科жҠҖеӨҡ家主иҰҒе®ўжҲ·жүҖжҠ«йңІеҗ‘е…¬еҸёйҮҮиҙӯзҡ„йҮ‘йўқдёҺе…¬еҸёжӢӣиӮЎд№ҰжҠ«йңІзҡ„зӣёеә”й”Җ售收е…ҘеӯҳеңЁжҳҺжҳҫе·®ејӮпјҢж— жі•еҗҲзҗҶи§ЈйҮҠпјӣе…¬еҸёжұҮе…‘жҚҹзӣҠдёҺеӨ–й”ҖдёҡеҠЎгҖҒеўғеӨ–йҮҮиҙӯеҸҠжұҮзҺҮеҸҳеҠЁзҡ„жғ…еҶөдёҚзӣёеҢ№й…ҚпјҢд№ҹж— жі•д»ҘиҙўеҠЎеёёиҜҶжқҘзҗҶи§ЈгҖӮ

й”Җ售收е…ҘдёҺеҜ№ж–№жҠ«йңІзҡ„йҮҮиҙӯйҮ‘йўқе·®ејӮеӨ§

еңЁ2016е№ҙеҲ°2018е№ҙзҡ„дёүе№ҙжҠҘе‘ҠжңҹеҶ…пјҢе…ү峰科жҠҖжӢӣиӮЎд№ҰдёӯжҠ«йңІйғЁеҲҶдё»иҰҒе®ўжҲ·зҡ„й”Җ售收е…ҘпјҢдёҺзӣёеә”зҡ„еӨҡ家客жҲ·жҠ«йңІзҡ„еҗ‘е…ү峰科жҠҖйҮҮиҙӯйҮ‘йўқд№Ӣй—ҙпјҢеӯҳеңЁзқҖжҳҺжҳҫзҡ„е·®ејӮгҖӮе…¶е·®ејӮеӨ§еҲ°ж— жі•еҗҲзҗҶи§ЈйҮҠпјҢд»ӨдәәеҢӘеӨ·жүҖжҖқгҖӮ

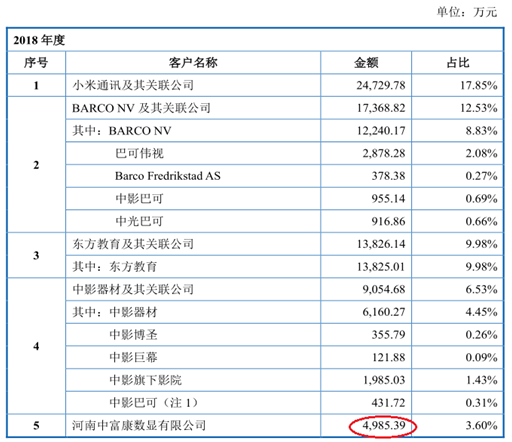

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2018е№ҙеәҰпјҢе…ү峰科жҠҖ第дә”еӨ§й”Җе”®е®ўжҲ·дёәжІіеҚ—дёӯеҜҢеә·ж•°жҳҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡдёӯеҜҢеә·пјүпјҢеҪ“жңҹе…ү峰科жҠҖзЎ®и®Өеҗ‘дёӯеҜҢеә·й”Җе”®жүҖиҺ·ж”¶е…Ҙдёә4,985.39дёҮе…ғпјҢеҚ еҪ“жңҹе…¬еҸёй”Җ售收е…Ҙд№ӢжҜ”дёә3.60%гҖӮ

ж•°жҚ®жқҘжәҗпјҡе…ү峰科жҠҖжӢӣиӮЎд№ҰдёҠдјҡзЁҝ

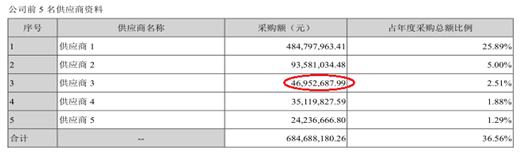

иҖҢиҝҷдҪҚдё»иҰҒе®ўжҲ·дёӯеҜҢеә·пјҢ并йқһдёҖиҲ¬зҡ„жңүйҷҗиҙЈд»»е…¬еҸёпјҢиҖҢжҳҜAиӮЎдёҠеёӮе…¬еҸёеҲ©иҫҫе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲиҜҒеҲёз®Җз§°пјҡеҲ©иҫҫе…үз”өпјҢиҜҒеҲёд»Јз Ғпјҡ002189.SZпјүзҡ„дәҢзә§жҺ§иӮЎеӯҗе…¬еҸёгҖӮдёӯеҜҢеә·зҡ„жҺ§иӮЎиӮЎдёңжІіеҚ—дёӯе…үеӯҰйӣҶеӣўжңүйҷҗе…¬еҸёпјҢеҸҲжҳҜеҲ©иҫҫе…үз”өзҡ„е…Ёиө„еӯҗе…¬еҸёгҖӮеӣ жӯӨпјҢдёӯеҜҢеә·еҗ‘е…ү峰科жҠҖзҡ„йҮҮиҙӯйҮ‘йўқд№ҹеә”иҜҘеңЁеҲ©иҫҫе…үз”өзҡ„еҗҲ并жҠҘиЎЁдёӯеҫ—еҲ°дҪ“зҺ°гҖӮ

2018е№ҙеҲ©иҫҫе…үз”өе№ҙеәҰжҠҘе‘ҠжҠ«йңІзҡ„еүҚдә”еӨ§дҫӣеә”е•Ҷжғ…еҶөдёӯпјҢиҷҪ然主иҰҒдҫӣеә”е•Ҷзҡ„йҮҮиҙӯйҮ‘йўқиҢғеӣҙе·Із»ҸеҢ…жӢ¬дәҶдёӯеҜҢеә·еҗ‘е…ү峰科жҠҖзҡ„йҮҮиҙӯйҮ‘йўқпјҢдҪҶжҳҜеңЁе…·дҪ“зҡ„йҮҮиҙӯйҮ‘йўқдёҠпјҢеҚідҪҝйҖүеҸ–йҮ‘йўқжңҖзӣёиҝ‘зҡ„ж•°жҚ®пјҢеҲ©иҫҫе…үз”өзҡ„ж•°жҚ®е’Ңе…ү峰科жҠҖзҡ„ж•°жҚ®пјҢд»Қ然еӯҳеңЁжҜ”иҫғжҳҺжҳҫзҡ„е·®ејӮгҖӮ

ж•°жҚ®жқҘжәҗпјҡеҲ©иҫҫе…үз”ө2018е№ҙе№ҙжҠҘ

еҰӮдёҠеӣҫжүҖзӨәпјҢеңЁеҲ©иҫҫе…үз”ө2018е№ҙзҡ„еүҚдә”еӨ§дҫӣеә”е•ҶдёӯпјҢдёҺе…ү峰科жҠҖжӢӣиӮЎд№ҰжҠ«йңІзҡ„й”Җ售收е…ҘйҮ‘йўқжңҖдёәжҺҘиҝ‘зҡ„пјҢжҳҜеҜ№еә”вҖңдҫӣеә”е•Ҷ3вҖқзҡ„йҮҮиҙӯйҮ‘йўқ4,695.27дёҮе…ғгҖӮжӢӣиӮЎд№ҰжҠ«йңІеҗ‘дёӯеҜҢеә·зҡ„й”Җ售收е…ҘжҜ”еҲ©иҫҫе…үз”өжҠ«йңІзҡ„йҮҮиҙӯйҮ‘йўқй«ҳдәҶ290.12дёҮе…ғпјҢдёӨиҖ…е·®ејӮе№…еәҰиҫҫ6.18%пјҢй«ҳдәҺеёёи§Ғзҡ„еўһеҖјзЁҺе®һйҷ…зЁҺиҙҹзҺҮ3%пјҢе·Із»Ҹж— жі•з”ЁиҙўеҠЎеёёиҜҶжқҘи§ЈйҮҠгҖӮ

е…ү峰科жҠҖеҜ№дёӯеҜҢеә·зҡ„й”Җ售收е…ҘдёҺеҲ©иҫҫе…үз”өжҠ«йңІзҡ„йҮҮиҙӯйҮ‘йўқд№Ӣй—ҙпјҢе·®ејӮи¶…иҝҮдәҶ6дёӘзҷҫеҲҶзӮ№пјҢиҷҪ然已з»ҸдёҚдҪҺпјҢдҪҶжҳҜдёҺд»ҘдёӢдёӨдҪҚдё»иҰҒй”Җе”®е®ўжҲ·зӣёжҜ”пјҢе®һеңЁжҳҜе°Ҹе·«и§ҒеӨ§е·«гҖӮ

жҠҘе‘ҠжңҹеҶ…пјҢдёҠжө·зә¬иҖҢи§Ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲиҜҒеҲёз®Җз§°пјҡзә¬иҖҢи§ҶпјҢиҜҒеҲёд»Јз Ғпјҡ872013.OCпјүжҳҜеҗҚеҲ—е…ү峰科жҠҖжҝҖе…үе·ҘзЁӢжҠ•еҪұжңәдёҡеҠЎпјҲд»ҘдёӢз®Җз§°пјҡLEPдёҡеҠЎпјүжҺ’еҗҚеүҚдәҢдҪҚзҡ„дё»иҰҒй”Җе”®е®ўжҲ·гҖӮ

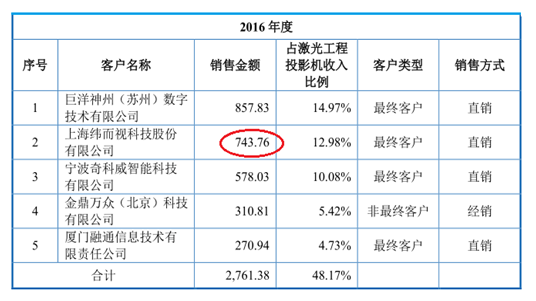

2016е№ҙеәҰпјҢзә¬иҖҢи§ҶжҳҜе…ү峰科жҠҖLEPдёҡеҠЎзҡ„第дәҢеӨ§е®ўжҲ·пјҢеҪ“жңҹе…ү峰科жҠҖеңЁиҜҘдёҡеҠЎдёҠпјҢд»Һзә¬иҖҢи§ҶиҺ·еҫ—дәҶ743.76дёҮе…ғзҡ„й”Җ售收е…ҘпјҢеҚ еҪ“жңҹиҜҘдёҡеҠЎжҖ»ж”¶е…Ҙд№ӢжҜ”дёә12.98%гҖӮ

ж•°жҚ®жқҘжәҗпјҡе…ү峰科жҠҖжӢӣиӮЎд№ҰдёҠдјҡзЁҝ

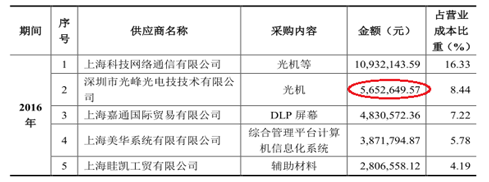

дҪҶжҳҜпјҢзә¬иҖҢи§Ҷзҡ„е…¬ејҖиҪ¬и®©иҜҙжҳҺд№ҰеҚҙжІЎжңүе’Ңе…ү峰科жҠҖзҡ„жӢӣиӮЎд№Ұдә’зӣёеҢ№й…ҚгҖӮжҚ®е…¶е…¬ејҖиҪ¬и®©иҜҙжҳҺд№ҰжҠ«йңІпјҢ2016е№ҙеәҰпјҢзә¬иҖҢи§Ҷеҗ‘е…ү峰科жҠҖзҡ„еүҚиә«ж·ұеңіеёӮе…үеі°е…үз”өжҠҖжңҜжңүйҷҗе…¬еҸёйҮҮиҙӯзҡ„йҮ‘йўқдёә565.26дёҮе…ғгҖӮжӢӣиӮЎд№ҰжҠ«йңІ2016е№ҙеҗ‘зә¬иҖҢи§ҶејҖеұ•LEPдёҡеҠЎиҺ·еҫ—зҡ„收е…ҘпјҢжҜ”зә¬иҖҢи§ҶжҠ«йңІзҡ„еҪ“жңҹйҮҮиҙӯйҮ‘йўқй«ҳдәҶ178.50дёҮе…ғпјҢе·®ејӮе№…еәҰй«ҳиҫҫ31.58%гҖӮ

ж•°жҚ®жқҘжәҗпјҡзә¬иҖҢи§Ҷе…¬ејҖиҪ¬и®©иҜҙжҳҺд№Ұ

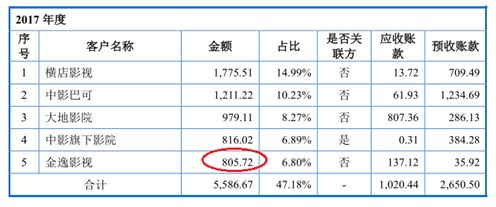

еҸҰдёҖдҪҚвҖңй”Җ售收е…ҘвҖқе’ҢвҖңйҮҮиҙӯйҮ‘йўқвҖқеӯҳеңЁжҳҺжҳҫе·®ејӮзҡ„дё»иҰҒе®ўжҲ·пјҢжҳҜеҗ‘е…ү峰科жҠҖз§ҹиөҒз”өеҪұж”ҫжҳ жңәжҝҖе…үе…үжәҗзҡ„AиӮЎдёҠеёӮе…¬еҸёе№ҝе·һйҮ‘йҖёеҪұи§Ҷдј еӘ’иӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲиҜҒеҲёз®Җз§°пјҡйҮ‘йҖёеҪұи§ҶпјҢиҜҒеҲёд»Јз Ғпјҡ002905.SZпјүгҖӮ

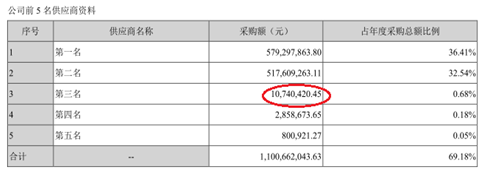

жҚ®е…ү峰科жҠҖжӢӣиӮЎд№ҰжҠ«йңІпјҢ2017е№ҙеәҰпјҢе…¬еҸёеҗ‘йҮ‘йҖёеҪұи§Ҷз§ҹиөҒжҝҖе…үе…үжәҗзҡ„收е…Ҙдёә805.72дёҮе…ғгҖӮеҸҜжҳҜпјҢжҚ®йҮ‘йҖёеҪұи§Ҷ2017е№ҙе№ҙжҠҘжҠ«йңІпјҢеҪ“жңҹйҮ‘йҖёеҪұи§Ҷдё»иҰҒдҫӣеә”е•Ҷзҡ„вҖң第дёүеҗҚвҖқпјҢе…¶зӣёеә”зҡ„йҮҮиҙӯйҮ‘йўқдёҺе…ү峰科жҠҖд»ҺйҮ‘йҖёеҪұи§ҶиҺ·еҫ—зҡ„收е…ҘжңҖдёәжҺҘиҝ‘пјҢе…¶йҮҮиҙӯйҮ‘йўқдёә1,074.04дёҮе…ғгҖӮе…ү峰科жҠҖд»ҺйҮ‘йҖёеҪұи§ҶиҺ·еҫ—зҡ„з§ҹиөҒ收е…ҘжҜ”йҮ‘йҖёеҪұи§Ҷд»ҳеҮәзҡ„йҮҮиҙӯйҮ‘йўқдҪҺдәҶ268.32дёҮе…ғпјҢе·®ејӮе№…еәҰдёә24.98%гҖӮ

ж•°жҚ®жқҘжәҗпјҡе…ү峰科жҠҖжӢӣиӮЎд№ҰдёҠдјҡзЁҝгҖҒйҮ‘йҖёеҪұи§Ҷ2017е№ҙе№ҙжҠҘ

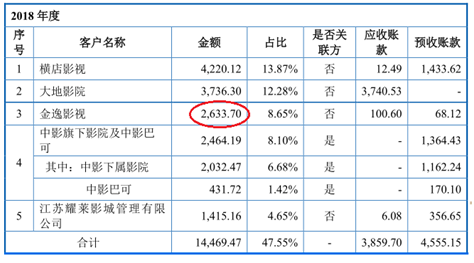

2018е№ҙеәҰпјҢйҮ‘йҖёеҪұи§Ҷд»Һз§ҹиөҒдёҡеҠЎз¬¬дә”еӨ§е®ўжҲ·пјҢжҷӢзә§дёәз§ҹиөҒдёҡеҠЎз¬¬дёүеӨ§е®ўжҲ·пјҢеҪ“жңҹе…ү峰科жҠҖд»ҺйҮ‘йҖёеҪұи§ҶиҺ·еҫ—з§ҹиөҒ收е…Ҙдёә2,633.70дёҮе…ғпјҢеҚ еҪ“жңҹиҜҘдёҡеҠЎжҖ»ж”¶е…Ҙд№ӢжҜ”дёә8.65%гҖӮ

ж•°жҚ®жқҘжәҗпјҡе…ү峰科жҠҖжӢӣиӮЎд№ҰдёҠдјҡзЁҝ

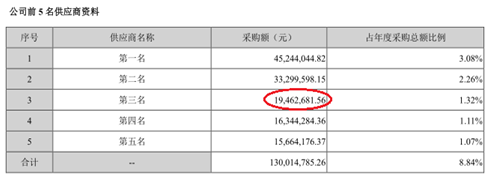

еҸҜжҳҜпјҢйҮ‘йҖёеҪұи§Ҷзҡ„2018е№ҙе№ҙжҠҘеҚҙеҸҲз»ҷеҮәдәҶжҳҺжҳҫдёҚеҗҢзҡ„йҮҮиҙӯйҮ‘йўқгҖӮ2018е№ҙеәҰпјҢеңЁйҮ‘йҖёеҪұи§Ҷзҡ„еүҚдә”еӨ§дҫӣеә”е•ҶдёӯпјҢ第дёүеӨ§дҫӣеә”е•Ҷзҡ„йҮҮиҙӯйҮ‘йўқдёҺеҪ“жңҹе…ү峰科жҠҖжҠ«йңІзҡ„з§ҹиөҒдёҡеҠЎй”Җ售收е…ҘжңҖдёәжҺҘиҝ‘пјҢе…¶йҮҮиҙӯйҮ‘йўқдёә1,946.27дёҮе…ғпјҢжҜ”жӢӣиӮЎд№ҰжҠ«йңІзҡ„зӣёе…із§ҹиөҒдёҡеҠЎж”¶е…ҘдҪҺдәҶ687.43дёҮе…ғпјҢдёӨиҖ…д№Ӣй—ҙзҡ„е·®ејӮе№…еәҰй«ҳиҫҫ35.32%гҖӮ

ж•°жҚ®жқҘжәҗпјҡйҮ‘йҖёеҪұи§Ҷ2018е№ҙе№ҙеәҰжҠҘе‘Ҡ

ж— и®әжҳҜ2016е№ҙеәҰпјҢе…ү峰科жҠҖй”Җ售收е…ҘдёҺзә¬иҖҢи§ҶйҮҮиҙӯйҮ‘йўқд№Ӣй—ҙеӯҳеңЁи¶…иҝҮ30%зҡ„е·®ејӮпјҢиҝҳжҳҜ2017е№ҙе’Ң2018е№ҙпјҢйҮ‘йҖёеҪұи§Ҷзҡ„йҮҮиҙӯйўқдёҺе…ү峰科жҠҖзҡ„й”Җ售收е…Ҙд№Ӣй—ҙеҲҶеҲ«еӯҳеңЁиҝ‘25%е’Ң35%зҡ„еҒҸе·®пјҢдәҰжҲ–жҳҜ2018е№ҙеҲ©иҫҫе…үз”өзҡ„йҮҮиҙӯйўқдёҺе…ү峰科жҠҖзҡ„й”Җ售收е…Ҙжңү6%д»ҘдёҠзҡ„дёҚеҗҢпјҢжҳҜеҗҰйғҪеҸҚжҳ дәҶе…¬еҸёиҙўеҠЎж•°жҚ®зҡ„зңҹе®һжҖ§еӯҳеңЁз–‘й—®е‘ўпјҹиҝҷзӮ№еҖјеҫ—科еҲӣжқҝеёӮеңәзҡ„жҠ•иө„иҖ…们й«ҳеәҰе…іжіЁгҖӮ

жұҮе…‘жҚҹзӣҠжңүиҝқжұҮзҺҮеҸҳеҢ–пјҢдёҺеӨ–й”Җ收е…ҘгҖҒеўғеӨ–йҮҮиҙӯд№ҹдёҚеҢ№й…Қ

жҠҘе‘ҠжңҹеҶ…пјҢе…ү峰科жҠҖиҙўеҠЎиҙ№з”Ёдёӯзҡ„жұҮе…‘жҚҹзӣҠйЎ№зӣ®еҮәзҺ°дәҶиҜёеӨҡж•°жҚ®еҶІзӘҒпјҢеҸҲдёҺеӨ–й”Җ收е…ҘгҖҒеўғеӨ–йҮҮиҙӯе’ҢжұҮзҺҮеҸҳеҠЁдёҚзӣёеҢ№й…ҚпјҢд№ҹи®©дәәиҺ«еҗҚе…¶еҰҷгҖӮ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢжҠҘе‘ҠжңҹеҶ…пјҢ2016иҮі2018е№ҙпјҢе…ү峰科жҠҖзҡ„иҙўеҠЎиҙ№з”ЁеҲҶеҲ«дёә506.04дёҮе…ғгҖҒ1,706.10дёҮе…ғе’Ң-265.22дёҮе…ғгҖӮиҖҢеңЁиҙўеҠЎиҙ№з”ЁжҳҺз»ҶиЎЁдёӯпјҢеҗ„жңҹжұҮе…‘жҚҹеӨұеҲҶеҲ«дёә128.14дёҮе…ғгҖҒ-65.59дёҮе…ғе’Ң-2,422.07дёҮе…ғпјҢеҗ„жңҹжұҮе…‘жҚҹзӣҠеҲҶеҲ«иЎЁзҺ°дёәеҮҖжҚҹеӨұгҖҒеҮҖ收зӣҠе’ҢеҮҖ收зӣҠзҡ„зҠ¶еҶөгҖӮ

жӯӨеӨ–пјҢжӢӣиӮЎд№ҰеҸҲжҠ«йңІпјҢвҖңе…¬еҸёеӯҳеңЁеӨ–еёҒз»“з®—дёҡеҠЎпјҢдё»иҰҒд»ҘзҫҺе…ғз»“з®—гҖӮвҖқеӣ жӯӨпјҢдёҠиҝ°дёҺжұҮе…‘жҚҹеӨұжңүе…ізҡ„жұҮзҺҮеҸҳеҠЁпјҢдё»иҰҒжҳҜзҫҺе…ғе…‘дәәж°‘еёҒзҡ„жұҮзҺҮеҸҳеҠЁгҖӮ

жҲ‘们е…ҲйҮҚзӮ№е…іжіЁеңЁеІёдәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮеҲҶеҲ«зҙҜи®Ўиҙ¬еҖј6.98%е’ҢеҚҮеҖј6.33%зҡ„2016е№ҙе’Ң2017е№ҙгҖӮ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2016е№ҙе’Ң2017е№ҙпјҢе…ү峰科жҠҖеўғеӨ–йҮҮиҙӯ规模еҲҶеҲ«дёә2,824.09дёҮзҫҺе…ғе’Ң5,191.86дёҮзҫҺе…ғпјӣеҗҢжңҹпјҢе…¬еҸёеӨ–й”Җ收е…ҘеҲҶеҲ«дёә4,904.37дёҮе…ғе’Ң1.38дәҝе…ғгҖӮдёҠиҝ°дёӨжңҹеҶ…пјҢе…¬еҸёзҡ„еӨ–й”Җ收е…ҘжҜ”еўғеӨ–йҮҮиҙӯ规模еҲҶеҲ«й«ҳ2,080.28дёҮе…ғе’Ң8,578.17дёҮе…ғпјҢе‘ҲзҺ°зҫҺе…ғеҮҖ收е…Ҙзҡ„зҠ¶жҖҒгҖӮ

еҸҜжҳҜпјҢиҝҷе°ұжңүзӮ№д»ӨдәәзңӢдёҚжҮӮдәҶгҖӮеңЁ2016е№ҙе’Ң2017е№ҙйғҪдҝқжҢҒзҫҺе…ғеҮҖ收е…Ҙзҡ„жғ…еҶөдёӢпјҢдәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮзҡ„жҳҫи‘—еҚҮеҖјзҗҶеә”дә§з”ҹд»Ҙдәәж°‘еёҒи®Ўд»·зҡ„жұҮе…‘жҚҹеӨұпјҢеҸҚд№ӢеҲҷеә”иҜҘдә§з”ҹжұҮ兑收зӣҠпјҢз»“еҗҲдёҠиҝ°2016е№ҙе’Ң2017е№ҙзҡ„дәәж°‘еёҒе…‘зҫҺе…ғеңЁеІёжұҮзҺҮеҸҳеҠЁжғ…еҶөпјҢеә”иҜҘжҳҜеңЁ2016е№ҙдә§з”ҹжұҮе…‘еҮҖ收зӣҠпјҢиҖҢеңЁ2017е№ҙдә§з”ҹжұҮе…‘еҮҖжҚҹеӨұпјҢжҒ°еҘҪдёҺжӢӣиӮЎд№ҰжҠ«йңІзҡ„жұҮе…‘жҚҹеӨұжғ…еҶөзӣёеҸҚгҖӮ

иҝҷжҳҜеҗҰжҳҜз”ұдәҺе…ү峰科жҠҖеңЁ2016е№ҙе’Ң2017е№ҙдёҫеҖҹдәҶзҫҺе…ғжңүжҒҜиҙҹеҖәпјҢеҜјиҮҙе…¬еҸёе®һйҷ…еӨ„дәҺзҫҺе…ғеҮҖж”ҜеҮәзҡ„жұҮе…‘зҠ¶жҖҒе‘ўпјҹ

жҚ®жӢӣиӮЎд№ҰжҸҗдҫӣзҡ„е…ү峰科жҠҖеҗҲ并иө„дә§иҙҹеҖәиЎЁпјҢеңЁж•ҙдёӘжҠҘе‘ҠжңҹеҶ…пјҢе…¬еҸёйғҪжңӘеҸ‘иЎҢд»»дҪ•еҖәеҲёпјҢд№ҹжІЎжңүд»ҘзҫҺе…ғи®Ўд»·зҡ„еӨ–еҖәгҖӮиҷҪ然2016е№ҙе’Ң2017е№ҙе…¬еҸёеҗ‘银иЎҢдҪ“зі»зҙҜи®ЎдёҫеҖҹзҹӯжңҹеҖҹж¬ҫе’Ңй•ҝжңҹеҖҹж¬ҫеҲҶеҲ«еҗҲи®Ўдёә1.08дәҝе…ғе’Ң4.22дәҝе…ғпјҢдҪҶд№ҹ并жңӘжҠ«йңІе…¬еҸёжӣҫз»Ҹжңүд»ҘзҫҺе…ғи®Ўд»·зҡ„еҖҹж¬ҫгҖӮ

дёәдҪ•е…ү峰科жҠҖ2016е№ҙе’Ң2017е№ҙзҡ„жұҮе…‘жҚҹзӣҠдјҡиЎЁзҺ°еҫ—жҜ”иҫғејӮеёёе‘ўпјҹжңүеҫ…е…ү峰科жҠҖеҗ‘еёӮеңәдҪңеҮәжӣҙдёәеҗҲзҗҶзҡ„и§ЈйҮҠгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]