时间:2020-07-23 09:10 栏目:IPO专栏 编辑:投资有道 点击: 5,493 次

稳健医疗用品股份有限公司(以下简称:稳健医疗)是一家从事棉类制品研发、生产、销售业务的拟上市公司,产品覆盖医疗卫生、个人护理、家庭护理、母婴护理、家纺服饰等多个行业领域。

早在2016年3月,稳健医疗就向证监会提交了在上交所主板市场上市的申请。2017年10月31日,稳健医疗第一次上会,因公司海外间接上市、退市事项存疑,规范运作及内部控制存在瑕疵,毛利率异常高,以及增资及股份支付定价不合理等原因,不幸被否。2019年12月20日,公司再度向证监会提交在深交所创业板市场上市的申请,适逢创业板注册制改革,2020年6月30日,深交所受理稳健医疗的创业板上市申请,公司开启了第二次冲击IPO之路。

从经营业绩来看,2017年到2019年,即三年报告期内,稳健医疗的营业收入分别为34.98亿元、38.39亿元和45.75亿元,年化复合增长率为14.36%;净利润分别为4.28亿元、4.25亿元和5.47亿元,年化复合增长率为13.05%。经营业绩规模较大,业绩成长性看似还不错。

可是,经过深入研究我们发现,2018年度,稳健医疗主要产品全棉水刺无纺布的实际产能比招股书披露的产能高得多;2018年和2019年,工商信息公示的稳健医疗母公司已缴社保人数都为零,与招股书披露的信息不符;而在2019年度,公司在主要原材料棉纱的采购中,披露的定价存在异常,令人生疑。

仅两家子公司产能就比整个公司产能高50%

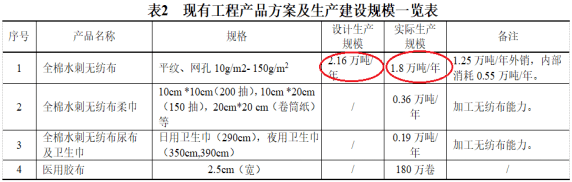

招股书显示,报告期内,稳健医疗有医用敷料、健康生活消费品和全棉水刺无纺布三大类产品。其中,公司合并口径全棉水刺无纺布的产能分别为2.26万吨、2.77万吨和2.92万吨。2018年,整个稳健医疗拥有全棉水刺无纺布产能为2.77万吨。

可是,在研究中我们发现,2018年度,仅稳健医疗下属两家子公司,稳健医疗(黄冈)有限公司(以下简称:黄冈稳健)和稳健医疗(天门)有限公司(以下简称:天门稳健)的全棉水刺无纺布合计产能,就已经比招股书披露的2018年合并口径产能2.77万吨,高了不止50%。

先看黄冈稳健的全棉水刺无纺布产能。由黄冈稳健承建的募投项目“高端敷料生产线建设项目”,于2018年10月公示了环境影响报告表(以下简称:环评报告)。据该环评报告公示,在启动募投项目,扩产各类高端敷料合计3510万片之前,黄冈稳健的现有工程产品包括全棉水刺无纺布、全棉水刺无纺布柔巾、全棉水刺无纺布尿布及卫生巾和医用胶布等四大类。其中,黄冈稳健全棉水刺无纺布的设计产能为2.16万吨/年。

数据来源:高端敷料生产建设项目环评报告

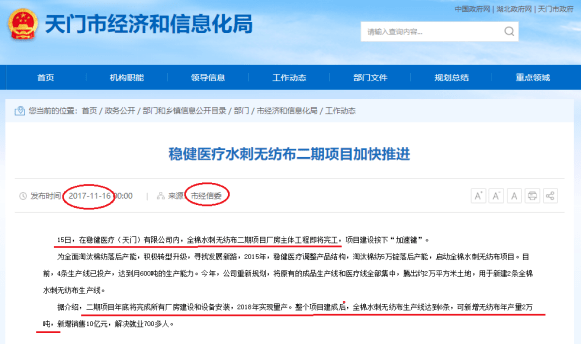

再看天门稳健的全棉水刺无纺布产能。据来自湖北省天门市经济和信息化局官网的信息,2017年11月16日,据来自市经信委的信息,11月15日,天门稳健的全棉水刺无纺布二期项目厂房主体工程即将完工。二期工程将新建2条全棉水刺无纺布生产线,2018年实现量产。整个项目建成后,生产线达到6条,新增无纺布年产量2.00万吨。

信息来源:天门市经济和信息化局官网

如上所述,2018年10月公示的环评报告和2017年11月公布官方信息,给出了2018年黄冈稳健和天门稳健的全棉水刺无纺布产能,分别为2.16万吨/年和2.00万吨/年,两者合计产能为4.16万吨/年。

与稳健医疗合并口径2018年度全棉水刺无纺布产能2.77万吨/年相比,两家子公司的合计产能4.16万吨/年,高了50.18%。

这就比较奇怪了,据招股书披露,本次稳健医疗的上市实体中,除了自身有全棉水刺无纺布业务的母公司稳健医疗外,还包括黄冈稳健和天门稳健在内的19家全资/控股子公司、1家参股公司和224家分支机构。其中,除了黄冈稳健和天门稳健,仅实际经营全棉水刺无纺布产品生产业务的子公司,就还包括湖北稳健医疗有限公司(以下简称:湖北稳健)。

可是,如上所述,2018年度,仅黄冈稳健和天门稳健两家子公司的产能,就已经比招股书披露的合并口径产能高了50.18%。如果计入母公司稳健医疗和湖北稳健的全棉水刺无纺布产能,公司实际拥有的产能与招股书披露的产能差异将更为明显。

为什么稳健医疗实际的全棉水刺无纺布产能与招股书披露的产能差了那么多?

数据来源:稳健医疗招股书

据招股书披露,2018年度,稳健医疗全棉水刺无纺布合并口径产能为2.77万吨,产量为2.01万吨,招股书披露的产能利用率为72.64%,产能已经出现了明显的闲置。如果以当期黄冈稳健和天门稳健的产能代入,公司全棉水刺无纺布的产能利用率仅48.31%,产能闲置的程度更为夸张,更不用提还有母公司稳健医疗和湖北稳健的产能尚未计算在内,否则公司实际产能利用率将更惨不忍睹。如果公司确实隐瞒了部分产能,或许是为了使产能利用率看起来更“合理”一些吧。

值得一提的是,在稳健医疗的招股书中,作为公司处于业内技术领先地位,并且具有优势竞争力的具体体现,2005年自主研发的全棉水刺无纺布技术被反复提及。如果公司的“拳头产品”,其产能利用率连50%都达不到,恐怕难以获得投资者认同。

至于稳健医疗隐瞒实际产能的具体原因,还得麻烦公司自己给出合理解释。

棉纱采购价下跌有异常

稳健医疗采购的主要原材料有棉花、棉纱和坯布等三种。其中,2019年公司的棉纱采购金额占比为16.76%,是最主要的原材料之一。可是,当期公司对棉纱采购的定价比较异常,令人疑惑。

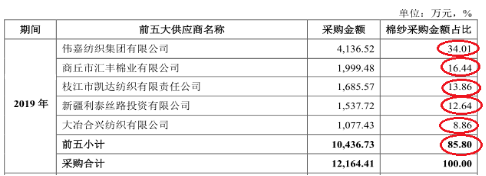

招股书显示,2019年度,稳健医疗采购棉纱的前五大供应商依次分别为伟嘉纺织集团有限公司(以下简称:伟嘉纺织)、商丘市汇丰棉业有限公司(以下简称:汇丰棉业)、枝江市凯达纺织有限责任公司(以下简称:凯达纺织)、新疆利泰丝路投资有限公司(以下简称:利泰投资)和大冶合兴纺织有限公司(以下简称:合兴纺织)。当期公司向前五大供商采购棉纱的金额依次分别为4136.52万元、1999.48万元、1685.57万元、1537.72万元和1077.43万元,占当期棉纱采购总金额1.22亿元之比,分别为34.01%、16.44%、13.86%、12.64%和8.86%。前五大供应商合计采购金额为1.04亿元,棉纱采购金额合计占比为85.80%。换句话说,稳健医疗向其他棉纱供应商的采购金额为1727.68万元,棉纱采购金额占比为14.20%。

数据来源:稳健医疗招股书

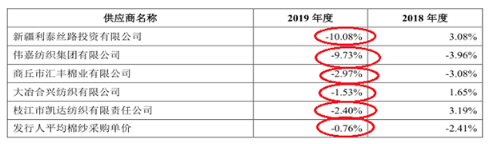

另据招股书披露,2019年度,稳健医疗向前五大供应商采购棉纱的单价同比变动情况为:利泰投资同比下跌10.08%、伟嘉纺织同比下跌9.73%、汇丰棉业同比下跌2.97%、合兴纺织同比下跌1.53%、凯达纺织同比下跌2.40%。可是,当期公司的平均棉纱采购单价同比下跌幅度仅为0.76%。也就是说,棉纱采购中占比85.80%的采购跌幅都明显大于采购跌幅的平均值,有点匪夷所思。

数据来源:稳健医疗招股书

按上述数据进一步分析,2019年度,我们将除前五大棉纱供应商之外的其他供应商视作单一供应商,称之为“其他供应商”,如上所述,该“单一供应商”的棉纱采购金额占比为14.20%。如果以稳健医疗当期六家棉纱供应商的采购金额占比为权数,计算采购金额同比跌幅的加权平均值,结果为-0.76%,经简单计算可得,“其他供应商”的棉纱采购金额应该同比上涨约6.83%。

这就比较奇怪了,招股书显示,2019年度,棉花价格下降。以稳健医疗棉花采购单价为例,当期平均棉花采购单价就同比下降了4.65%。作为棉纱产业的上游,棉花价格显著下降,将大概率导致公司棉纱采购单价相应下滑,就像上述公司向前五大棉纱供应商采购单价纷纷下滑一样。

可是,为何包括在“其他供应商”中的诸多中小供应商,2019年反而将平均棉纱采购价格逆势提高了6.83%呢?

按理说,稳健医疗向前五大供应商的采购占比较高,如果要提高棉纱的采购价格,占比较高的主要供应商更有意愿也更有可能来操作。反之,采购占比较低的中小供应商,一旦想逆势提高棉纱的采购价格,往往面临着供应商地位被替代的结果。因此前五大供应商采购价格明显下跌,而其他中小供应商采购价格逆势上涨的可能性微乎其微。

稳健医疗是不是操纵了招股书中的2019年平均棉纱采购价格,从而导致相关数据不符合商业常识呢?棉纱采购平均价格异动背后的真实原因,恐怕还需要稳健医疗来解释清楚。

母公司已缴社保员工人数为零

报告期内,招股书披露稳健医疗员工的社会保险缴纳情况和母公司经营业绩,与国家企业信用信息公示系统中公示的母公司已缴社保员工人数情况,存在明显差异,同样比较异常。

先看来自国家企业信用信息公示系统的数据。据稳健医疗母公司2017年至2019年的工商年报,该公司三年内已缴社保员工人数分别为715人、0人和0人,前后差异非常明显。

数据来源:国家企业信用信息公示系统

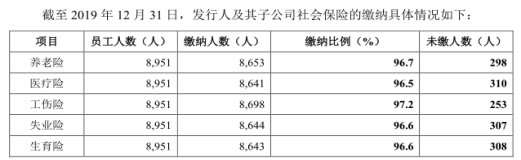

再看招股书提供的信息。截至2019年12月31日,稳健医疗及其下属子公司共有员工8951人,其未缴纳社保人员数量情况如下:未缴养老险298人、未缴医疗险310人、未缴工伤险253人、未缴失业险307人、未缴生育险308人。

数据来源:稳健医疗招股书

两相比较,假设2017年和2019年,稳健医疗母公司经营正常,员工人数未发生大幅下降的情况。那么2019年度,稳健医疗母公司的未缴社保人数应该在715人左右,比招股书披露最高未缴人数310人,还要高405人,差距高达130.65%。

如果稳健医疗母公司出现业务转型,成为纯粹持股的控股公司,原母公司员工大量分流到下属子公司,或许能够满足招股书披露的社保缴纳人数变动的情况。

可是,招股书却显示,“报告期内,公司主营业务未发生重大变化。”而且,母公司利润表显示,从2017年到2019年,稳健医疗母公司营业收入分别为11.73亿元、13.79亿元和14.14亿元,净利润分别为2.24亿元、2.74亿元和3.34亿元,经营业绩实现持续稳定上涨,并未出现以股权投资的投资收益为主要收入的情况,与上述母公司员工分流的假设完全不一致。

至于到底是稳健医疗母公司夸大了缴纳社保的真实人数?还是母公司的财务报表数据失真?有待公司给出合理的解释。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]