时间:2020-07-29 09:27 栏目:IPO专栏 编辑:投资有道 点击: 5,275 次

国安达股份有限公司(公司简称“国安达”)主要为客车发动机舱、新能源汽车锂电池箱、客车乘客舱、变电站电缆、新能源发电站、城市电力电缆及通道、城市地下综合管廊等特殊领域提供自动灭火系统,主要产品包括超细干粉自动灭火装置、电池箱专用自动灭火装置、乘客舱固定灭火系统、变压器固定自动灭火系统等安全应急产品。

2016年1月,国安达开始接受招商证券的上市辅导,拟冲击深交所创业板。同年2月,公司在新三板挂牌。2017年3月,因拟通过收购企业或引入技术团队的方式引入新股东,公司股权结构预计将发生变化,国安达撤回IPO申请文件,并于4月重新提交辅导备案材料。2018年7月,国安达上会接受发审委的审核,但未获核准。2019年3月,国安达第三次报送辅导备案材料,仍冲击创业板,6月,公司从新三板摘牌。

从经营业绩看,报告期内(2017年~2019年),国安达的营业收入分别为1.92亿元、2.34亿元和2.77亿元,年化复合增长率为20.21%;归母净利润分别为4394.18万元、6284.37万元和7456.80万元,年化复合增长率为30.27%,经营成长性看似不错。

但是,招股书披露的主要产品产能与建设项目竣工环保验收报告披露的产能差异较大,或隐瞒了约四成产能。同时,募投项目“超细干粉自动灭火装置生产项目”的经济效益预测或许夸大了两倍有余,“乘客舱固定灭火系统生产项目”新增产能是该产品2019年销量的5.18倍,产能消化或成问题。

另外,客车市场是国安达最重要的下游市场,但从行业数据和公司主要客户披露的产销快报来看,客车市场仍处于行业性萧条中,或将导致国安达的经营发展受到冲击。

招股书或隐瞒四成产能

招股书显示,国安达的主要产品包括超细干粉自动灭火装置、电池箱专用自动灭火装置、乘客舱固定灭火系统、变压器固定自动灭火系统等安全应急产品。

其中,超细干粉自动灭火装置、电池箱专用自动灭火装置是国安达最主要的两类产品。报告期内,超细干粉自动灭火装置实现的营业收入分别为1.02亿元、1.27亿元、1.57亿元,占各期主营业务收入的比例分别为53.21%、54.28%、56.60%;电池箱专用自动灭火装置实现的营业收入分别为7777.64万元、8080.56万元、7768.91万元,占各期主营业务收入的比例分别为40.53%、34.57%、28.04%。

据招股书披露,2017年~2019年,超细干粉自动灭火装置的产能分别为50.35万套、57.12万套、56.28万套,电池箱专用自动灭火装置的产能分别为1.37万套、1.39万套、1.35万套。

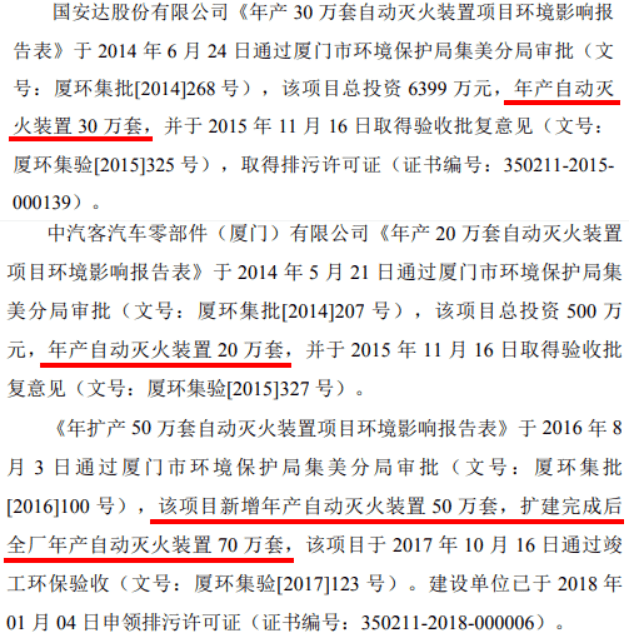

然而,根据厦门市集美区生态环境局披露的《自动灭火装置生产技术改造项目竣工环境保护验收监测报告表》、《细水雾自动灭火装置建设项目竣工环境保护验收监测报告表》显示,国安达的“年产30万套自动灭火装置项目”于2014年6月通过审批,并于2015年11月取得验收批复意见,可年产自动灭火装置30万套。同时,全资子公司中汽客汽车零部件(厦门)有限公司(以下简称“中汽客”)的“年产20万套自动灭火装置项目”、“年扩产50万套自动灭火装置项目”分别于2015年11月、2017年10月通过竣工环保验收,子公司全厂年产自动灭火装置70万套。

资料来源:建设项目竣工环保验收报告

因此,截至2017年,国安达及其子公司中汽客的自动灭火装置产能合计至少100万套。但招股书称,2017年~2019年,公司主要产品(超细干粉自动灭火装置、电池箱专用自动灭火装置)的产能分别为51.72万套、58.51万套、57.63万套。由此可见,招股书或隐瞒了约四成产能。

募投项目效益预测“掺水分”,扩产五倍如何消化

招股书显示,国安达拟通过IPO募集6亿元用于超细干粉自动灭火装置生产项目、乘客舱固定灭火系统生产项目、变压器固定自动灭火系统生产项目、研发中心建设项目、补充流动资金。

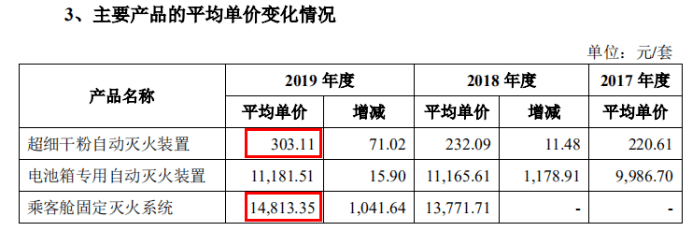

其中,“超细干粉自动灭火装置生产项目”建成后,国安达将新增超细干粉自动灭火装置产能12.50万套,预计可实现年销售收入1.25亿元。简单计算可知,招股书系按照1000元/套的价格估算该项目的经济效益。然而,2017年~2019年,国安达的超细干粉自动灭火装置的平均销售价格分别仅为220.61元/套、232.09元/套、303.11元/套。

资料来源:国安达招股书

即使与报告期内的最高销售均价(303.11元/套)相比,募投项目使用的预测价格约为其3.30倍,因此,该募投项目的经济效益预测或许夸大了两倍有余。

另一方面,2019年,乘客舱固定灭火系统实现销售收入3575.94万元,平均单价为14813.35元/套,简单计算可知,乘客舱固定灭火系统产品在2019年约售出2414套。而募投项目“乘客舱固定灭火系统生产项目”建成后,国安达将新增乘客舱固定灭火系统产能1.25万套,约为该产品2019年销量的5.18倍,新增产能如何消化也值得拟上市公司认真考虑。

此外,国安达还拟募集8000万元用于补充流动资金,但公司自2016年起四度分红,合计派发现金红利7518.83万元。值得注意的是,截至招股书签署日,公司实控人洪伟艺、洪清泉、洪俊龙直接持有国安达56.62%的股权,洪伟艺还通过厦门市中安九一九投资有限公司、厦门市极安投资咨询有限公司间接持有国安达10.80%股份,因此实控人家族合计持股比例达到67.42%,使得分红大部分流入了实控人腰包。

下游客车市场萧条,国安达如何独善其身

2018年7月,国安达的首发上会申请被证监会发审委否决。据《第十七届发审委2018年第98次会议审核结果公告》显示,国安达生产、销售的自动灭火装置主要为了保障新能源汽车锂电池的安全应用,发审委要求公司结合新能源汽车和相关技术的发展趋势,说明下游市场是否存在下滑的风险,国安达是否有相应的应对措施和安排。

招股书显示,在本次IPO报告期内,交通运输行业仍然是国安达最重要的下游市场。2017年~2019年,交通运输行业产品销售金额分别为1.65亿元、1.96亿元、2.09亿元,分别占各期主营业务收入的86.14%、83.94%、75.58%,而客车市场是公司交通行业产品的主要下游市场,主要直销客户包括宇通客车(600066.SH)、金龙汽车(600686.SH)、中通客车(000957.SZ)等整车厂商。

据中国汽车工业协会统计,受国际经贸环境变化、环保标准切换、新能源补贴退坡等因素影响,2019年,我国汽车产销分别完成2572.1万辆和2576.9万辆,同比分别下降7.5%和8.2%。其中,客车产销分别完成47.2万辆和47.4万辆,同比分别下降3.5%和2.2%。

客车市场的行业性下滑,也直接体现在国安达的产品销量上。2019年,交通行业超细干粉自动灭火装置的销量为44.78万套,同比减少12.47%;电池箱专用自动灭火装置的销量为6948套,同比减少3.99%。

值得注意的是,汽车行业的需求不振仍在继续。据中国汽车工业协会数据,2020年1~6月,我国汽车产销分别完成1011.2万辆和1025.7万辆,同比分别下降16.8%和16.9%。其中,商用车产销分别完成235.9万辆和238.4万辆,同比分别增长9.5%和8.6%,分车型看,货车产销同比分别增长11.5%和10.8%,但客车产销同比分别下降9.6%和12.4%。

同时,据相关上市公司产销快报显示,今年上半年,国安达主要客户的产销情况仍不乐观。1~6月,宇通客车累计生产客车14878辆,同比减少38.99%,累计实现销售14898辆,同比减少41.41%;金龙汽车累计生产客车20589辆,同比减少19.10%,累计实现销售19909辆,同比减少23.65%;中通客车累计生产客车5701辆,同比减少13.03%,累计实现销售5906辆,同比减少11.64%。

在下游客车市场持续萧条的背景下,国安达如何保证经营业绩稳健向好,募投扩产又如何消化,这都将成为问题。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]