时间:2020-11-24 09:43 栏目:IPO专栏 编辑:投资有道 点击: 5,871 次

上海凯淳实业股份有限公司(以下简称:凯淳股份)主要为国内外知名品牌提供全渠道、全触点的电子商务服务以及客户关系管理服务。公司主要业务包括潜客管理、品牌营销、视觉设计、店铺运营、物流配送、系统开发、会员管理、客服中心等服务。目前,公司正在冲刺创业板IPO。

在经营业绩方面,公司2017年至2020年一季度营业收入分别为55770.17万元、74827.67万元、77022.86万元、16768.51万元,相应年份的净利润分别为6235.21万元、6991.99万元、6656.34万元、1639.07万元。值得注意的是,2019年营收仅同比增长2.93%,净利润更是同比下滑4.80%,公司增长已经有些乏力。此外,我们研究发现,公司大部分员工是运营和客服人员,员工单位产出大幅低于同行业可比。报告期内,公司在现金流不佳的情况下,依然分红逾8000万,却要上市补流动15000万。

80%以上员工是运营和客服,单位产出显著低于同行

凯淳股份的业务主要包括品牌线上销售服务、品牌线上运营服务以及客户关系管理服务三大类。其中,品牌线上销售服务是指公司以买断方式向品牌方或其代理商采购产品,并经品牌方授权后,在天猫、京东等第三方电商平台运营品牌旗舰店或专营店,通过线上销售直接将产品销售给客户(零售模式)或者分销渠道(分销模式)。

品牌线上运营服务是指公司围绕品牌方线上店铺销售,提供各类运营服务,包括视觉设计、店铺运营、仓储物流、营销策划、活动管理、客户服务等。

客户关系管理服务是指公司围绕品牌方销售达成前后进行的支持性服务,通过社交互动、客户关怀等活动,增加潜在客户的购买意愿、提高现有客户对品牌的满意度、忠诚度,进而达到增加销售收入、品牌升级等目的。

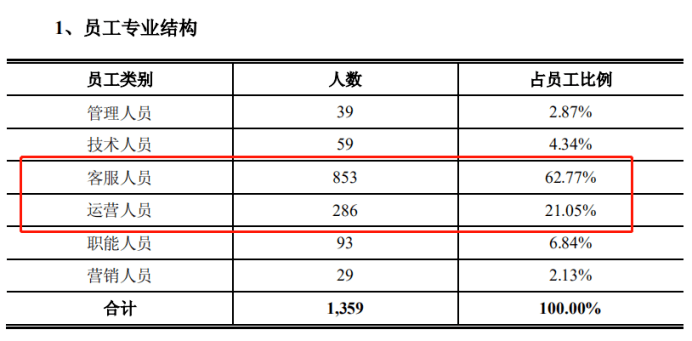

也就是说,公司的核心业务是围绕电商平台展开的。但我们发现,公司所属行业虽然属于互联网,但实际上客服与运营人员却占了公司绝大多数,且员工的单位产出也较低。

据招股书,截止报告期末,公司共有员工1359人,其中客服人员与运营人员分别有853人、286人,占总员工人数的62.77%、21.05%,合计占比为83.82%。而除了上述两个工种之外,管理、技术、职能和营销人员合计仅220人,占比不足20%。

除此之外,公司还聘用了大量的实习生,报告期各期末,公司顶岗实习生人数分别为285人、309人、130人、151人,者是否从侧面说明公司对于员工的业务能力要求并不强?

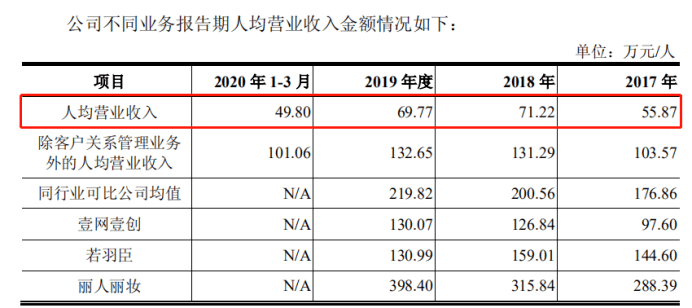

另外,凯淳股份各报告期的人均营业收入分别为55.87万元、71.22万元、69.77万元、49.80万元,而同行业可比公司的人均营业收入则保持在百万元以上,差距很大。

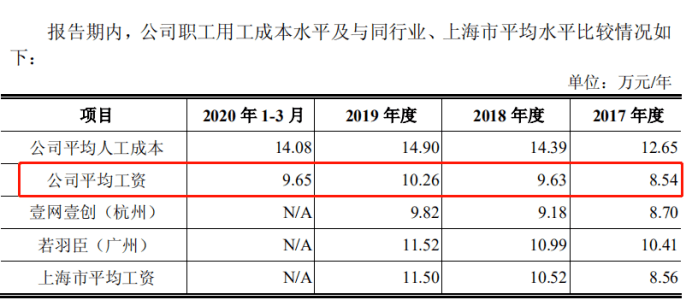

还值得注意的是,公司的薪资水平也处于较低水平,据公司在招股说明书中披露,各报告期的平均工资分别为8.54万元、9.63万元、10.26万元、9.65万元,略高于同行业可比公司壹网壹创(300792.SZ),明显低于若羽臣(003010.SZ)的平均工资。而这两家可比公司分别位于杭州、广州,而凯淳股份位于上海,用工成本明显不具备可比性,而凯淳股份的平均工资还要低于若羽臣,是公司对于员工吝啬,还是招股书披露有误?

凯淳股份还将平均工资数据与上海市平均工资进行了对比,公司的平均工资要低于其披露的上海市平均工资。奇怪的是,我们发现公司选取的数据是上海市整体平均工资,而不是上海市城镇非私营单位的平均工资,而上海市整体平均工资包含了私营单位,其规模较小,人均收入较低,公司是一家拟上市公司,可能不具备可比性。公司与上海市城镇非私营单位对比,可能更为合理。

以2019年为例,上海市整体平均工资为10.50万元,而上海市城镇非私营单位平均工资的14.94万元,存在4.44万元的差距。而公司2019年度平均工资为10.26万元,如果公司平均薪资达到上海市城镇非私营单位的平均工资水平,则在薪资支出上将增加5522.4万元,占公司2019年净利润的82.96%。换句话说,凯淳股份的盈利是建立在员工工资大幅低于上海市城镇非私营单位平均工资的基础上,如果其工资水平达标,则公司将濒临亏损。

如果,招股书披露的公司无误,那么凯淳股份开出的薪资条件并不具备吸引力,随着行业竞争压力加大,同行业公司数量的增加,势必将带动行业平均工资的提升,届时公司的盈利压力也将进一步加大。

先分红再募资补流,客户集中度高

从客户集中度看,凯淳股份品牌线上销售服务的品牌集中度较高,2017年至2020年一季度,前五大品牌的销售收入占品牌线上销售服务的收入比例分别是86.58%、85.94%、86.85%、87.77%。品牌线上运营服务的品牌集中度亦较高,2017年至2020年一季度,前五大品牌占该模式下的收入比例分别为89.94%、93.26%、87.31%、90.88%,公司对于大品牌的依赖度十分严重。

再看公司的财务指标。公司的信用账期在5至90天不等,但应收账款余额却逐年增长,2017年至2019年应收账款余额分别为14619.08万元、16135.70万元、20234.77万元。

与之相对应的,公司现金流可能存在一些问题,凯淳股份2017年至2019年的经营活动产生的现金流量净额分别为2208.83万元、2041.01万元、4516.35万元,合计净流入8766.19万元,相应年份的净利润分别为6235.21万元、6991.99万元、6656.34万元,合计为19883.51万元,公司的现金流净额长期比净利润低,合计存在约1亿元左右的差额。这可能说明公司大部分利润还挂在应收账款上。

虽然公司现金流情况不佳,但在分红上却丝毫不手软,2018年、2019年分别分红4000万元、4980万元,合计8980万元。再看公司本次IPO共募集资金50009.61万元,其中15000万元用于补充流动资金项目。凯淳股份在存在流动资金不佳的情况下还积极分红,甚至现在需要IPO补充流动性,这样的操作是否合理?

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]