ж—¶й—ҙ:2020-12-07 09:54 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 9,343 ж¬Ў

йӮҰеҪҰжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңйӮҰеҪҰжҠҖжңҜвҖқпјүжӯЈеңЁз”іиҜ·з§‘еҲӣжқҝдёҠеёӮгҖӮз»ҸжҲ‘д»¬з ”з©¶еҸ‘зҺ°пјҢйӮҰеҪҰжҠҖжңҜ2017е№ҙ7жңҲиў«жӢӣж ҮеҚ•дҪҚзӮ№еҗҚйҖҡжҠҘж¶үе«ҢдёІйҖҡжҠ•ж ҮпјҢдҪҶе…¬еҸёеҜ№жӯӨеҚҙдёҖеҶҚйҡҗзһ’пјҢеҜ№дәӨжҳ“жүҖиҜўй—®д№ҹеқҡеҶідёҚиҜҙе®һиҜқгҖӮеҸҰеӨ–пјҢе…¬еҸёеә”收иҙҰж¬ҫй«ҳдјҒпјҢз”ҡиҮіиҙҰйҫ„1е№ҙд»ҘеҶ…еә”收иҙҰж¬ҫдҪҷйўқи¶…иҝҮеҪ“е№ҙй”Җ售收е…ҘпјҢзӣҙжҺҘжҢ‘жҲҳеҹәжң¬зҡ„дјҡи®ЎеҮҶеҲҷгҖӮе…¬еҸёиҝҳжӣҫдёӨеәҰеүҘзҰ»дёҡеҠЎз»ҷе®һжҺ§дәәдәІеұһпјҢеҗҺеҸҲ收иҙӯеӣһжқҘгҖӮ

жҠҘе‘ҠжңҹеҶ…дёІйҖҡжҠ•ж ҮпјҢеҚҙжӢ’дёҚжҠ«йңІ

йӮҰеҪҰжҠҖжңҜдё»иҰҒйқўеҗ‘еҶӣе·ҘиЎҢдёҡпјҢйҖҡиҝҮе…¬ејҖжӢӣж ҮгҖҒйӮҖж ҮгҖҒз«һдәүжҖ§и°ҲеҲӨзӯүж–№ејҸеҸ–еҫ—дёҡеҠЎжңәдјҡпјҢеӣ жӯӨе…¬еҸёеҝ…йЎ»еҗҲжі•еұҘиЎҢжӢӣжҠ•ж ҮзЁӢеәҸпјҢиҖҢдёҚеә”и§ҰзҠҜдёІйҖҡжҠ•ж ҮгҖҒе•ҶдёҡиҙҝиөӮзӯүжі•еҫӢзәўзәҝгҖӮй—®иҜўеҮҪиҰҒжұӮйӮҰеҪҰжҠҖжңҜиҜҙжҳҺжҠҘе‘ҠжңҹеҶ…дёҡеҠЎиҺ·еҸ–ж–№ејҸжҳҜеҗҰеҗҲжі•еҗҲ规гҖҒжҳҜеҗҰеӯҳеңЁеә”еұҘиЎҢиҖҢжңӘеұҘиЎҢжӢӣжҠ•ж ҮзЁӢеәҸиҺ·еҸ–йЎ№зӣ®зҡ„жғ…еҪўгҖӮйӮҰеҪҰжҠҖжңҜеӣһеӨҚз§°пјҢжҠҘе‘ҠжңҹеҶ…дёҡеҠЎиҺ·еҸ–ж–№ејҸеҗҲжі•еҗҲ规пјҢе…¬еҸёдёҘж јжҢүз…§зӣёе…іжі•еҫӢ法规иҝҗдҪңгҖҒз»ҸиҗҘпјҢдёҚеӯҳеңЁйҮҮиҙӯжҙ»еҠЁдёӯиҝқжі•иҝқ规жҲ–дёҘйҮҚеӨұдҝЎзҡ„и®°еҪ•гҖӮ然иҖҢдәӢе®һжһңзңҹеҰӮжӯӨд№Ҳпјҹ

пјҲжқҘиҮӘйӮҰеҪҰжҠҖжңҜй—®иҜўеҮҪеӣһеӨҚпјү

иҘҝе®үйЈһжңәе·ҘдёҡпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңиҘҝйЈһйӣҶеӣўвҖқпјү2017е№ҙ7жңҲ17ж—Ҙе…¬зӨәжЁЎжӢҹеҠ жІ№иЈ…зҪ®дёӯж ҮеҖҷйҖүдәәпјҢд»…зЎ®е®ҡ第дёҖдёӯж ҮеҖҷйҖүдәәдёәдёӯеӣҪиҲӘз©әе·ҘдёҡйӣҶеӣўе…¬еҸёйҮ‘еҹҺеҚ—дә¬жңәз”өж¶ІеҺӢе·ҘзЁӢз ”з©¶дёӯеҝғпјҢиҖҢйӮҰеҪҰжҠҖжңҜгҖҒе№ҝе·һеҳүжі°ж¶ІеҺӢжңәз”өжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңеҳүжі°ж¶ІеҺӢвҖқпјүе’ҢдёӯиҲӘе·ҘдёҡеҚ—иҲӘпјҲж·ұеңіпјүжөӢжҺ§жҠҖжңҜжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңеҚ—иҲӘжөӢжҺ§вҖқпјүдёү家еҖҷйҖүдәәиў«зЎ®е®ҡдёәеәҹж ҮгҖӮ

иҘҝйЈһйӣҶеӣўи§ЈйҮҠпјҢеәҹж Үзҡ„дё»иҰҒеҺҹеӣ жҳҜйӮҰеҪҰжҠҖжңҜгҖҒеҳүжі°ж¶ІеҺӢе’ҢеҚ—иҲӘжөӢжҺ§жүҖжҠ•ж–№жЎҲеңЁжҠҖжңҜжҸҸиҝ°ж–№йқўеӯҳеңЁиҫғеӨ§зӣёдјјжҖ§дё”жҠ•ж Үж–Ү件еӯҳеңЁй”ҷиҜҜйӣ·еҗҢд№ӢеӨ„гҖӮйӮҰеҪҰжҠҖжңҜзҡ„жҠ•ж Үж–Ү件第74йЎөгҖҒеҳүжі°ж¶ІеҺӢзҡ„жҠ•ж Үж–Ү件第73йЎөгҖҒеҚ—иҲӘжөӢжҺ§зҡ„жҠ•ж Үж–Ү件第165йЎөеқҮеӯҳеңЁеҰӮдёӢ笔иҜҜпјҡвҖңиҖҢж¶Іж°”еҜ»дҪ еҲҡиө·жҳҜеҲ©з”Ёж°”дҪ“зҡ„еҸҜеҺӢзј©жҖ§жқҘеӯҳеӮЁжІ№ж¶ІвҖқгҖӮеңЁиҜ„ж Үзӯ”з–‘иҝҮзЁӢдёӯпјҢдёү家公еҸёж— жі•еҜ№йӣ·еҗҢд№ӢеӨ„з»ҷдәҲеҗҲзҗҶи§ЈйҮҠгҖӮж №жҚ®еӣҪеҠЎйҷў2012е№ҙ613еҸ·д»ӨгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪжӢӣж ҮжҠ•ж Үжі•е®һж–ҪжқЎдҫӢгҖӢ第40жқЎиҰҒжұӮвҖңжңүдёӢеҲ—жғ…еҪўд№ӢдёҖзҡ„пјҢи§ҶдёәжҠ•ж Үдәәзӣёдә’дёІйҖҡжҠ•ж ҮпјҡвҖҰвҖҰпјҲеӣӣпјүдёҚеҗҢжҠ•ж Үдәәзҡ„жҠ•ж Үж–Ү件ејӮеёёдёҖиҮҙжҲ–иҖ…жҠ•ж ҮжҠҘд»·е‘Ҳ规еҫӢжҖ§е·®ејӮпјӣвҖҰвҖҰвҖқд»ҘеҸҠ第51жқЎиҰҒжұӮвҖңжңүдёӢеҲ—жғ…еҪўд№ӢдёҖзҡ„пјҢиҜ„ж Ү委е‘ҳдјҡеә”еҪ“еҗҰеҶіе…¶жҠ•ж ҮпјҡвҖҰвҖҰпјҲдёғпјүжҠ•ж ҮдәәжңүдёІйҖҡжҠ•ж ҮгҖҒеј„иҷҡдҪңеҒҮгҖҒиЎҢиҙҝзӯүиҝқжі•иЎҢдёәгҖӮвҖҰвҖҰвҖқз»ҸиҜ„ж Ү委е‘ҳдјҡиҜ„и®®пјҢеҲӨе®ҡдёү家公еҸёзҡ„жҠ•ж Үж–Ү件еӯҳеңЁдёҘйҮҚйӣ·еҗҢпјҢж¶үе«ҢдёІйҖҡжҠ•ж ҮпјҢеҗҰеҶіе…¶жүҖжңүжҠ•ж ҮгҖӮ

пјҲжқҘиҮӘдёӯеӣҪжҜ”ең°жӢӣж ҮзҪ‘пјү

пјҲжқҘиҮӘдёӯеӣҪжҜ”ең°жӢӣж ҮзҪ‘пјү

еҸҰеӨ–пјҢйӮҰеҪҰжҠҖжңҜиҝҳжңүеҚ•зӢ¬зҡ„еәҹж ҮеҺҹеӣ пјҢе…¶жҠ•ж Үж–Ү件жңү1йЎ№йҮҚиҰҒжҢҮж Үе’Ң1йЎ№дёҖиҲ¬жҢҮж ҮеҒҸзҰ»жӢӣж Үж–Ү件иҰҒжұӮгҖӮжӢӣж Үж–Ү件иҰҒжұӮжҠ•ж ҮдјҒдёҡеә”жҸҗдҫӣејҖж Үж—ҘеүҚ3дёӘжңҲеҶ…е…¶ејҖз«Ӣеҹәжң¬иҙҰжҲ·зҡ„银иЎҢејҖе…·зҡ„银иЎҢиө„дҝЎиҜҒжҳҺзҡ„еҺҹ件жҲ–еӨҚеҚ°д»¶пјҢдҪҶйӮҰеҪҰжҠҖжңҜжңӘжҸҗдҫӣ银иЎҢиө„дҝЎиҜҒжҳҺгҖӮжӯӨеӨ–пјҢйӮҰеҪҰжҠҖжңҜд№ҹжңӘжҸҗдҫӣжӢӣж Үж–Ү件иҰҒжұӮзҡ„иҙўеҠЎжҠҘиЎЁгҖӮ

йӮҰеҪҰжҠҖжңҜиў«иҘҝйЈһйӣҶеӣўзӮ№еҗҚйҖҡжҠҘж¶үе«ҢдёІйҖҡжҠ•ж ҮпјҢиҖҢдё”иҝҷдёҖиҝқжі•жғ…еҪўе°ұеҸ‘з”ҹ2017е№ҙ7жңҲпјҢеҚіжҠҘе‘ҠжңҹеҶ…пјҢйӮЈд№Ҳе°ұзҗҶеә”еңЁжӢӣиӮЎд№Ұдёӯе……еҲҶжҠ«йңІгҖӮеҚідҪҝе…¬еҸёжңҖејҖе§ӢжІЎжңүж„ҸиҜҶеҲ°иҝҷдёҖдҝЎжҒҜжҠ«йңІиҰҒжұӮпјҢйӮЈд№ҲеңЁеҸ‘审委еҜ№дёҡеҠЎеҸ–еҫ—ж–№ејҸеҗҲжі•еҗҲ规зҡ„й—®иҜўдёӢпјҢд№ҹзҗҶеә”еҰӮе®һеӣһеӨҚгҖӮдҪҶд»ӨдәәеӨұжңӣзҡ„жҳҜпјҢйӮҰеҪҰжҠҖжңҜеҜ№жӯӨиЎҢдёәдёҖеҶҚйҡҗзһ’пјҢжҳҺзӣ®еј иғҶең°ж¬әзһ’дәӨжҳ“жүҖгҖӮ

еә”收иҙҰж¬ҫдёҺй”Җ售收е…ҘеҶІзӘҒпјҢжҢ‘жҲҳдјҡи®ЎеҮҶеҲҷеә•зәҝ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢеҸ—еӣҪйҳІеҶӣйҳҹйў„з®—з®ЎзҗҶдҪ“еҲ¶зҡ„еҪұе“ҚпјҢйӮҰеҪҰжҠҖжңҜзҡ„еҶӣйҳҹе®ўжҲ·жҲ–жңҚеҠЎдәҺеҶӣйҳҹзҡ„з§‘з ”йҷўжүҖжҲ–жҖ»дҪ“еҚ•дҪҚзӯүе®ўжҲ·зҡ„з»“з®—е‘Ёжңҹиҫғй•ҝпјҢеҜјиҮҙе…¬еҸёжҠҘе‘Ҡжңҹеҗ„жңҹжң«еә”收иҙҰж¬ҫдҪҷйўқиҫғй«ҳгҖӮ

еӣһж¬ҫе‘Ёжңҹиҫғй•ҝгҖӮ2017е№ҙжң«иҮі2020е№ҙ6жңҲжң«пјҢеә”收иҙҰж¬ҫеҮҖеҖјеҲҶеҲ«дёә17101.68дёҮе…ғгҖҒ22479.40дёҮе…ғгҖҒ27972.73дёҮе…ғгҖҒ27137.40дёҮе…ғгҖӮе…¶дёӯпјҢ2017е№ҙиҮі2019е№ҙпјҢеә”收иҙҰж¬ҫеҮҖеҖјеҚ еҗҢжңҹиҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә76.62%гҖҒ95.58%гҖҒ103.56%гҖӮеҰӮжһңд»Һе®ўжҲ·зҡ„иЎҢдёҡеұһжҖ§жқҘзңӢпјҢйӮҰеҪҰжҠҖжңҜзҡ„еә”收иҙҰж¬ҫдҪҷйўқеҸҠеӣһж¬ҫе‘ЁжңҹиғҪеӨҹиў«и§ЈйҮҠгҖӮдҪҶжҲ‘们仔з»ҶжҜ”еҜ№еҸ‘зҺ°пјҢйӮҰеҪҰжҠҖжңҜиҝҳжңүдёҖйғЁеҲҶеә”收иҙҰж¬ҫж— жі•еҗҲзҗҶи§ЈйҮҠгҖӮ

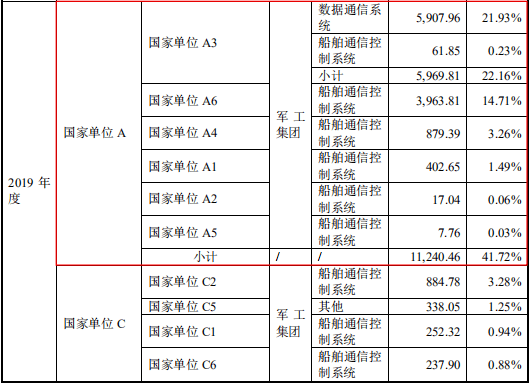

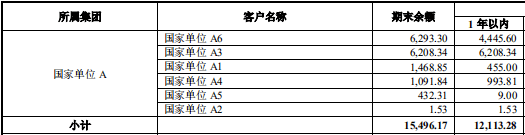

д»ҘйӮҰеҪҰжҠҖжңҜ2019е№ҙеәҰеҜ№з¬¬дёҖеӨ§е®ўжҲ·еӣҪ家еҚ•дҪҚAзҡ„й”Җе”®жғ…еҶөдёәдҫӢеҲҶжһҗгҖӮжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢе…¬еҸё2019е№ҙеҜ№еӣҪ家еҚ•дҪҚAй”Җе”®йҮ‘йўқ11240.46дёҮе…ғгҖӮеҸҰжҚ®й—®иҜўеҮҪеӣһеӨҚжҳҫзӨәпјҢе…¬еҸё2019е№ҙжң«еҜ№еӣҪ家еҚ•дҪҚAеә”收иҙҰж¬ҫдҪҷйўқ15496.17дёҮе…ғпјҢе…¶дёӯиҙҰйҫ„1е№ҙд»ҘеҶ…еә”收иҙҰж¬ҫдҪҷйўқ12113.28дёҮе…ғгҖӮйӮҰеҪҰжҠҖжңҜеҜ№еӣҪ家еҚ•дҪҚAзҡ„иҙҰйҫ„1е№ҙд»ҘеҶ…еә”收иҙҰж¬ҫдҪҷйўқз«ҹ然超иҝҮеҪ“жңҹеҜ№иҝҷдёҖе®ўжҲ·зҡ„й”Җе”®йҮ‘йўқпјҢиҝҷдёҖзҺ°иұЎжңүиҝқеҹәжң¬зҡ„дјҡи®ЎйҖ»иҫ‘гҖӮеңЁиҝҷдёӘдҫӢеӯҗйҮҢпјҢиҙҰйҫ„1е№ҙд»ҘеҶ…еә”收иҙҰж¬ҫдҪҷйўқиҜҙжҳҺиҝҷйғЁеҲҶеә”收иҙҰж¬ҫжҳҜйӮҰеҪҰжҠҖжңҜ2019е№ҙеәҰеҶ…зЎ®и®Өзҡ„гҖӮеңЁйӮҰеҪҰжҠҖжңҜзҡ„иөҠй”ҖжЁЎејҸдёӢпјҢе…¬еҸёйңҖиҰҒеңЁе®һзҺ°й”Җе”®зҡ„ж—¶зӮ№пјҢеҗҢж—¶зЎ®и®ӨиҗҘдёҡ收е…ҘдёҺеә”收иҙҰж¬ҫжҲ–еә”收зҘЁжҚ®гҖӮд№ҹе°ұжҳҜиҜҙпјҢе…¬еҸёжҜҸзЎ®и®ӨдёҖ笔еә”收иҙҰж¬ҫпјҢе°ұеҝ…然确и®ӨеҗҢзӯүйҮ‘йўқзҡ„иҗҘдёҡ收е…ҘгҖӮиҖҢиҙҰйҫ„1е№ҙд»ҘеҶ…еә”收иҙҰж¬ҫдҪҷйўқ12113.28дёҮе…ғе°ұж„Ҹе‘ізқҖпјҢе…¬еҸё2019е№ҙеҜ№еӣҪ家еҚ•дҪҚAзҡ„й”Җе”®йҮ‘йўқеә”иҜҘиҮіе°‘дёә12113.28дёҮе…ғпјҢдҪҶжӢӣиӮЎд№ҰжҠ«йңІзҡ„й”Җе”®йҮ‘йўқеҚҙеҸӘжңү11240.46дёҮе…ғгҖӮжҚўдёӘи§’еәҰзңӢпјҢеҰӮжһңйӮҰеҪҰжҠҖжңҜ2019е№ҙеҜ№еӣҪ家еҚ•дҪҚAзҡ„й”Җе”®йҮ‘йўқдёә11240.46дёҮе…ғпјҢйӮЈд№Ҳ2019е№ҙжң«еҜ№е…¶иҙҰйҫ„1е№ҙд»ҘеҶ…еә”收иҙҰж¬ҫдҪҷйўқдёҚеә”и¶…иҝҮ11240.46дёҮе…ғгҖӮ

пјҲжқҘиҮӘйӮҰеҪҰжҠҖжңҜжӢӣиӮЎд№Ұпјү

пјҲжқҘиҮӘйӮҰеҪҰжҠҖжңҜй—®иҜўеҮҪеӣһеӨҚпјү

иҝҷдёӘзҺ°иұЎеңЁеӣҪ家еҚ•дҪҚAдёӢеұһзҡ„еӯҗеҚ•дҪҚеҸҠе…¶д»–еӣҪ家еҚ•дҪҚе®ўжҲ·дёӯд№ҹеӯҳеңЁгҖӮдҫӢеҰӮпјҢйӮҰеҪҰжҠҖжңҜ2019е№ҙеӣҪ家еҚ•дҪҚA3й”Җе”®йҮ‘йўқ5969.81дёҮе…ғпјҢдҪҶ2019е№ҙжң«еҜ№еӣҪ家еҚ•дҪҚA3зҡ„иҙҰйҫ„1е№ҙд»ҘеҶ…еә”收иҙҰж¬ҫдҪҷйўқ6208.34дёҮе…ғгҖӮеҶҚеҰӮпјҢе…¬еҸё2019е№ҙеҜ№еӣҪ家еҚ•дҪҚBй”Җе”®йҮ‘йўқ1828.14дёҮе…ғпјҢдҪҶ2019е№ҙжң«еҜ№еӣҪ家еҚ•дҪҚBиҙҰйҫ„1е№ҙд»ҘеҶ…еә”收иҙҰж¬ҫдҪҷйўқ2182.20дёҮе…ғгҖӮиҖҢдё”пјҢжҚ®й—®иҜўеҮҪеӣһеӨҚжҳҫзӨәпјҢе…¬еҸёдёҚеӯҳеңЁе•Ҷдёҡжүҝе…‘жұҮзҘЁиҪ¬дёәеә”收иҙҰж¬ҫзҡ„жғ…еҪўгҖӮйӮЈд№ҲпјҢйӮҰеҪҰжҠҖжңҜиҝҷдәӣвҖңеҮӯз©әеҮәзҺ°вҖқзҡ„еә”收иҙҰж¬ҫ究з«ҹжҳҜжҖҺд№ҲжқҘзҡ„пјҹ

дёҺе…іиҒ”дәәзҡ„иө„дә§дәӨжҳ“дјјд№Һи§ЈйҮҠдёҚйҖҡ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2015е№ҙеә•иҮі2017е№ҙеҸ—еҶӣйҳҹзј–еҲ¶дҪ“еҲ¶ж”№йқ©еҪұе“ҚпјҢдҝЎжҒҜе®үе…Ёдә§е“ҒејҖеҸ‘зҡ„еҸ‘еұ•и¶ӢеҠҝе…·жңүиҫғејәзҡ„дёҚзЎ®е®ҡжҖ§пјҢдё”е…¬еҸёиө„йҮ‘зҙ§еј гҖӮйүҙдәҺжӯӨпјҢзҘқеӣҪејәзӯүдәә2017е№ҙ11жңҲ28ж—ҘеҮәиө„и®ҫз«ӢдәҶдёӯзҪ‘дҝЎе®үпјҢжүҝжҺҘйӮҰеҪҰжҠҖжңҜзҡ„дҝЎжҒҜе®үе…Ёдә§е“ҒејҖеҸ‘дёҡеҠЎгҖӮиҝҷдҪҚзҘқеӣҪејәд№ҹдёҚжҳҜеҲ«дәәпјҢжӯЈжҳҜйӮҰеҪҰжҠҖжңҜе®һжҺ§дәәзҘқеӣҪиғңзҡ„иғһе…„гҖӮдјјд№ҺжҜ”иҫғзҹӣзӣҫзҡ„жҳҜпјҢйӮҰеҪҰжҠҖжңҜд»Ҙиө„йҮ‘зҙ§еј дёәз”ұеүҘзҰ»дёҡеҠЎпјҢдҪҶеҚҙеҗ‘дёӯзҪ‘дҝЎе®үеӨ§йўқйҮҮиҙӯпјҢ2018е№ҙеҗ‘дёӯзҪ‘дҝЎе®үйҮҮиҙӯжҠҖжңҜжңҚеҠЎ1138.43дёҮе…ғгҖҒйҮҮиҙӯе•Ҷе“Ғ492.48дёҮе…ғгҖҒйҮҮиҙӯеҠіеҠЎ284.84дёҮе…ғгҖӮ2018е№ҙ12жңҲйӮҰеҪҰжҠҖжңҜеҸҲд»ҘеҮҸе°‘е…іиҒ”дәӨжҳ“дёәз”ұпјҢ收иҙӯдәҶзҘқеӣҪејәзӯүдәәжҢҒжңүзҡ„дёӯзҪ‘дҝЎе®ү80%иӮЎжқғгҖӮ

еҗҢж ·и§ЈйҮҠдёҚжё…зҡ„иҝҳжңүеҜ№жё…еҒҘз”өеӯҗзҡ„收иҙӯгҖӮ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢйӮҰеҪҰжҠҖжңҜ2016е№ҙејҖе§ӢејҖе§ӢзІҫз®Җз»„з»Үе’Ңдәәе‘ҳжһ¶жһ„пјҢиҖҢSMTиҙҙзүҮдёҡеҠЎйқһе…¬еҸёж ёеҝғдёҡеҠЎпјҢдёәжҸҗеҚҮе…¬еҸёзҡ„з®ЎзҗҶж•ҲзҺҮе’ҢжҝҖеҸ‘еӣўйҳҹжҙ»еҠӣпјҢеҺҹдҫӣеә”й“ҫжҖ»зӣ‘зҝҒжұүжё…жңүж„Ҹд»Ҙе…¬еҸёдёәдҫқжүҳпјҢиҮӘе»әе…¬еҸёејҖеұ•SMTиҙҙзүҮд»Је·ҘдёҡеҠЎгҖӮиҝҷдҪҚзҝҒжұүжё…дёҚжҳҜеҲ«дәәпјҢжӯЈжҳҜйӮҰеҪҰжҠҖжңҜе®һжҺ§дәәзҘқеӣҪиғңзҡ„е§җеӨ«гҖӮдәҺжҳҜпјҢзҝҒжұүжё…2017е№ҙ12жңҲ4ж—ҘеҮәиө„и®ҫз«Ӣж·ұеңіеёӮжё…еҒҘз”өеӯҗжҠҖжңҜжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңжё…еҒҘз”өеӯҗвҖқпјүпјҢжүҝжҺҘйӮҰеҪҰ科жҠҖзҡ„SMTиҙҙзүҮдёҡеҠЎгҖӮдҪҶжүҝжҺҘзҡ„ж–№ејҸжҜ”иҫғзү№еҲ«пјҢжё…еҒҘз”өеӯҗд»Ҙз§ҹиөҒж–№ејҸеҸ–еҫ—йӮҰеҪҰжҠҖжңҜжӢҘжңүзҡ„SMTиҙҙзүҮи®ҫеӨҮдҪҝз”ЁжқғпјҢдёәйӮҰеҪҰжҠҖжңҜжҸҗдҫӣиҙҙзүҮеҠ е·ҘжңҚеҠЎгҖӮз®ҖеҚ•ең°иҜҙпјҢе°ұжҳҜжё…еҒҘз”өеӯҗз§ҹз”ЁйӮҰеҪҰжҠҖжңҜзҡ„и®ҫеӨҮпјҢдёәйӮҰеҪҰжҠҖжңҜжҸҗдҫӣжңҚеҠЎгҖӮ2018е№ҙе’Ң2019е№ҙпјҢйӮҰеҪҰжҠҖжңҜеҲҶеҲ«еҗ‘жё…еҒҘз”өеӯҗйҮҮиҙӯе•Ҷе“Ғ418.81дёҮе…ғе’Ң462.54дёҮе…ғпјҢйҮҮиҙӯеҠіеҠЎ701.78дёҮе…ғе’Ң252.03дёҮе…ғгҖӮ

иҮӘи®ҫз«Ӣд»ҘжқҘпјҢжё…еҒҘз”өеӯҗй”Җ售收е…Ҙдё»иҰҒдҫқиө–йӮҰеҪҰжҠҖжңҜпјҢйӮҰеҪҰжҠҖжңҜеҸҲејҖе§Ӣе«Ңејғе…іиҒ”дәӨжҳ“еӨӘеӨҡгҖӮдёәеҮҸе°‘е…¬еҸёе…іиҒ”дәӨжҳ“гҖҒе®Ңе–„е…¬еҸёз”ҹдә§иғҪеҠӣпјҢйӮҰеҪҰжҠҖжңҜ2019е№ҙ4жңҲд»ҺзҝҒжұүжё…жүӢйҮҢ收иҙӯдәҶжё…еҒҘз”өеӯҗ100%иӮЎжқғгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]