时间:2018-09-05 18:19 栏目:IPO专栏 编辑:投资有道 点击: 24,597 次

广东日丰电缆股份有限公司(以下简称:日丰电缆)是一家制造橡套类电线电缆的企业,主要从事电气设备和特种装备电缆的研发、生产和销售,产品主要包括空调连接线组件、小家电配线组件、特种装备电缆和其他电缆四大类。

先前,日丰电缆已经在2014年12月18日至2017年1月4日的两年多时间内,经历过一次不成功的IPO申请。这次是公司第二次申请首发公开上市。

经过对招股书内容的深入研究,我们发现日丰电缆对上市公司珠海格力电器股份有限公司(证券简称:格力电器,证券代码:000651.SZ)及其全资子公司珠海格力电工有限公司(以下简称:格力电工)存在一定的依赖性;而且公司采购和销售数据与某些主要供应商、客户的数据也不太符合。

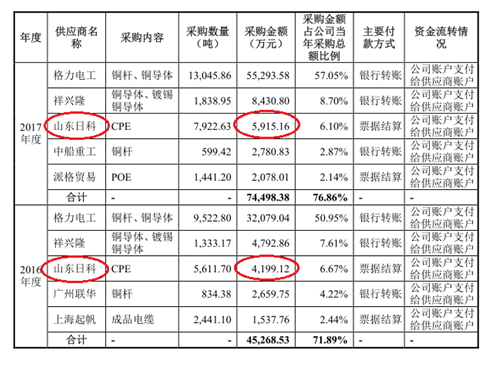

根据招股书披露,格力电工是日丰电缆报告期内的第一大供应商,公司各期向格力电工采购铜杆和铜材原材料的金额分别为2.24亿元、3.21亿元和5.53亿元,持续显著增长,年化复合增长率达到57.12%;其采购金额占公司当期采购总金额之比分别为48.57%、50.95%和57.05%,持续显著上涨,期间累计上涨8.48个百分点,并且在2016年和2017年两期内的采购金额占比都已经超过50%。

再从8.0mm铜杆原材料单一品种的采购来看,报告期内,日丰电缆向格力电工采购8.0mm铜杆的采购金额分别为1.60亿元、2.70亿元和5.42亿元,年化复合增长率高达84.05%;各期向格力电工采购8.0mm铜杆的金额分别占当期公司采购8.0mm铜杆原材料总金额的75.73%、90.66%和95.12%,累计上涨19.39个百分点。由此可见,无论是按各种原材料采购的口径,还是以8.0mm铜杆采购的标准,日丰电缆或已对单一主要供应商——格力电工形成了严重的依赖。

报告期内,日丰电缆采购铜材及铜杆原材料日益向格力电工集中,是因为格力电工提供的铜材和铜杆原材料有技术优势么?似乎不是。根据招股书披露,公司向格力电工采购的铜杆,并非格力电工自产产品。而是以“公司选定铜杆品牌后(如中船重工、江西铜业等品牌),格力电工通过贸易的方式从上游厂商采购并向公司销售铜杆”的方式,实质上是以转手贸易的方式向公司供应铜材及铜杆原材料。“公司向格力电工采购铜材的价格=铜基价+上游厂商向格力电工所收取的加工费+账期成本”,由于在铜加工行业内,几乎所有的生产厂商的“铜基价采用同一模式(即期货现货月交易日结算价均价),加工费为上游厂商向格力电工所收取的加工费,……账期成本参照同期银行贷款利率确定”。显然,格力电工向日丰电缆提供铜杆的定价,不太可能低于上游厂商以铜基价+加工费的方式直接给出的定价,是否如招股书所述定价公允,依然存在疑问。进一步从上述格力电工的铜杆供货定价中包括账期成本一项来看,招股书强调的所谓其他“供应商均采用现款现货或先款后货的方式进行结算;而格力电工可以向公司提供7-15天的付款结算账期……”所带来的,有利公司灵活使用资金的优势,恐怕也存在问题。这7-15天的结算账期是免费的?还是按照较高的贷款利息收取资金使用费?招股书都没有说明。

报告期内,日丰电缆曾经于2015年度和2017年度分别向格力电工的上游铜材供应商——中船重工直接采购了1,533.68万元和2,780.83万元的铜材,分别占上述两期公司铜材采购总金额的5.16%和4.18%,且2016年没有采购。作为上游生产商,中船重工的销售定价中除了铜基价和加工费之外,不像格力电工那样还要以贷款利率为准添加账期成本,相对而言或许应该更有价格优势。但是在报告期内,公司对中船重工的采购金额占比却累计下降,而格力电工的采购金额占比却持续上升。而且公司与中船重工的合作始于2013年,与格力电工的合作却是开始于2014年,因此无论从交易定价的角度来看,还是从历史合作的角度来看,报告期内公司对格力电工和中船重工的铜材采购金额占比的变化,简直令人匪夷所思。

格力电工的母公司格力电器也是日丰电缆的主要销售客户,报告期内,其占公司销售总收入之比持续上升。

根据招股书披露,报告期内,日丰电缆最主要的前两大销售客户分别是美的集团股份有限公司(证券简称:美的集团,证券代码:000333)和格力电器。各期公司向第一大客户美的集团的销售金额分别为1.56亿元、1.60亿元和2.98亿元,持续显著增长,年化复合增长率为38.21%,但是对美的集团销售金额的营业收入占比分别为23.15%、19.17%和23.64%,累计仅增长0.49%,堪称增长乏力。与之相比,报告期内,公司从第二大客户格力电器获得的收入分别为9,731.67万元、1.56亿元和2.91亿元,年化复合增长率达到73.20%,接近美的集团同期年化增长率的一倍,对格力电器的营收占当期公司营业收入总额的比例分别为14.37%、18.68%和23.10%,累计增幅达到8.73%,出现显著增长。

考虑到报告期内,日丰电缆各期第三至第十大主要客户的销售金额营收占比之和分别为19.38%、23.96%和19.88%,累计占比增长也仅有0.50%,对拉动公司营收增长的作用几乎可以忽略。

再看具体的销售数据,报告期内,日丰电缆的营业收入分别为6.77亿元、8.35亿元和12.60亿元。在2016年度和2017年度,公司的营收分别同比上涨1.58亿元和4.25亿元;而同期向格力电器的销售收入分别为9,731.67万元、1.56亿元和2.91亿元,在报告期最后两年内,从格力电器获得的销售收入分别同比上涨5,853.47万元和1.35亿元,分别占当期公司营收增长金额的37.17%和31.78%,占比较大。由此可见,面向第二大客户格力电器获得的销售收入增长已经超过全部营收增长的三成,是营收上涨的主要动力。

但是,伴随营收增长的却是日丰电缆的毛利率下降。

报告期内,日丰电缆的主营业务毛利率分别为20.42%、19.92%和17.56%,持续下滑,期间累计下滑2.86个百分点,特别是是向格力电工采购铜杆占比显著增加,以及向格力电器销售收入几乎翻倍的2017年,公司的毛利率下滑达2.36个百分点,尤为明显。

报告期内,日丰电缆面向某些主要销售客户的销售收入和针对某些主要供应商的采购金额,频频出现与对方公开披露的相关财务信息“对不上号”的情况,公司与相关销售客户及供应商财务数据的真实可靠性,或都将不得不打上一个大大的问号。

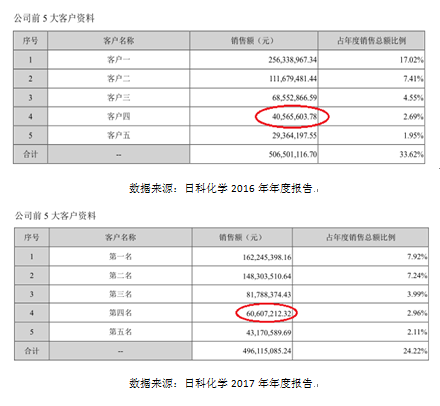

在向主要供应商采购方面,据招股书披露,2016年度和2017年度,在上述两期内都名列日丰电缆主要供应商第三位的是山东日科橡塑科技有限公司(以下简称:山东日科),该公司是上市公司山东日科化学股份有限公司(证券简称:日科化学 证券代码:300214.SZ)的全资子公司。在上述两期内,招股书披露的公司向山东日科采购氯化聚乙烯(以下简称:CPE)材料的采购金额分别为4,199.12万元和5,915.16万元,2017年上述采购金额同比上涨了40.87%。

数据来源:日丰电缆招股说明书

再根据日科化学2016年和2017年两年的年度报告数据,我们找到与日丰电缆采购数据最接近的数据进行对比分析。2016年度,日科化学从第四大客户处获得的销售收入为4,056.56万元,与上述日丰电缆2016年向山东日科的采购金额之间,存在着-3.39%的金额差异,明显不相符合。而2017年度该公司第四大客户的销售收入为6,060.72万元,又比公司在招股书中披露的,2017年向山东日科采购的金额,高了2.46%,也是对不上号。

值得一提的是,与其他诸多拟上市公司招股书和公众公司公告财务数据不符的情况不同,在上述两期内,日科化学披露的销售金额分别比当期日丰电缆披露的采购金额低3.39%和高2.46%,导致前后两次出现财务数据差异的方向完全相反。如果前后两次双方财务数据差异的方向一致,并且金额差异的幅度较小,那么在公司上会的时候,或许还可以以当期采购金额是否含税来解释,但是日丰电缆与日科化学之间的采购、销售金额却是忽高忽低,有些另类。

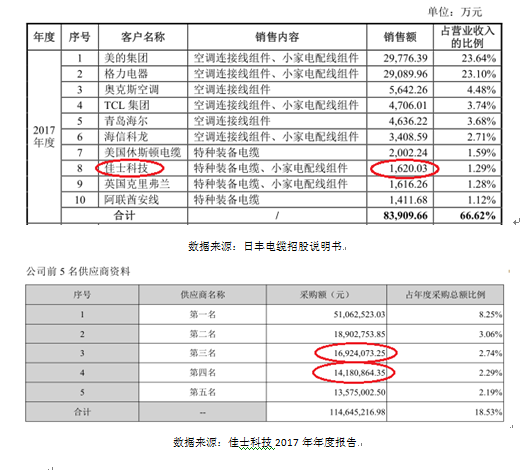

除了与山东日科之间的采购金额矛盾无从解释之外,日丰电缆与主要大客户深圳市佳士科技股份有限公司(证券简称:佳士科技,证券代码:300193.SZ)之间的销售、采购数据也有冲突。

根据招股书披露,2017年度,佳士科技是日丰电缆的第八大销售客户,当期公司向佳士科技的销售额达到1,620.03万元,占当期营业收入的比例为1.29%。但是,再根据佳士科技的2017年年度报告披露,当期该公司向名列第三位的供应商采购金额为1,692.41万元,而位于第四位的供应商,其当期采购金额则为1,418.09万元。将日丰电缆2017年从佳士科技获得的销售收入分别与上述佳士科技年报披露的主要供应商采购金额进行比较,假设财务数据差异较小的第三大供应商就是日丰电缆,但是即使如此,双方披露的财务数据差异也已经达到4.28%的水平,差异也比较明显。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]